Micro-foncier : Bercy garde le cap !

Par Jacques Duhem (Fac JD et Associés)

Ce régime qui permet un allègement des obligations déclaratives des contribuables dont le revenu foncier brut annuel n’excède pas 15 000 € n’a pas fait l’objet d’une réévaluation depuis sa conversion en euros. Interpellé, Bercy précise ses positions

Un dispositif jugé fidèle à ses objectifs initiaux…

Mme Valérie Lacroute a attiré l’attention de M. le ministre de l’Economie et des Finances sur le régime d’imposition simplifié des revenus fonciers locatifs, dit régime « micro-foncier ». Ce régime, permet un allègement des obligations déclaratives des contribuables dont le revenu foncier brut annuel n’excède pas 15 000 euros. Elle lui signale que ce seuil n’a pas fait l’objet d’une réévaluation depuis sa conversion en euros. Aussi l’interpelle sur la nécessité de procéder à une révision de ce plafond.

Une réponse négative a été apportée par Bercy.

Question n° 18642 de Mme Valérie Lacroute JOAN le : 21/05/2019 page : 4734

Il est rappelé que le régime du micro-foncier est destiné à alléger les obligations déclaratives des contribuables titulaires de revenus fonciers de faible montant et dont l’imposition ne justifie pas que soient servis des déclarations annuelles détaillant les différents éléments permettant la détermination de leur montant réel imposable. Par son caractère forfaitaire, le régime du micro-foncier déroge aux règles de la détermination du revenu foncier imposable dans les conditions de droit commun. Aux yeux de Bercy, cette dérogation, justifiée au titre d’une mesure de simplification, doit donc être strictement limitée aux revenus locatifs de faible montant. Par suite, le seuil d’application du régime micro-foncier ne doit pas contribuer à s’écarter du but ainsi poursuivi par le législateur en permettant que des titulaires de revenus fonciers, autres que faibles, bénéficient de cette mesure dérogatoire.

Rappel du dispositif pour les revenus de 2018

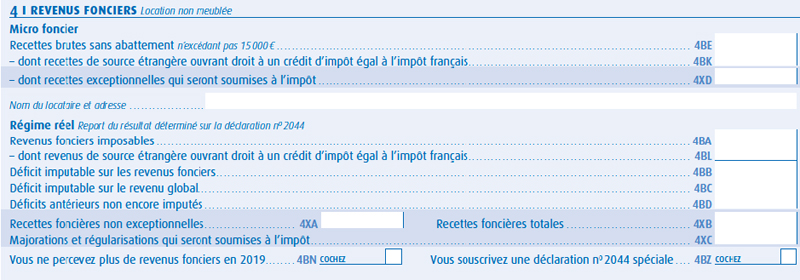

Si le montant brut des revenus fonciers perçus en 2018 par l’ensemble d’un foyer fiscal n’excède pas 15000€, charges non comprises, quelle que soit la durée de la location, le foyer relève de plein droit du régime “micro foncier”.

Dans ce cas, aucune déclaration annexe de revenus fonciers n’est à remplir.

Le montant brut des revenus fonciers doit être porté sur la déclaration 2042, ligne 4BE.

Un abattement forfaitaire de 30 %, représentatif de frais, sera automatiquement appliqué.

Si le montant brut des revenus fonciers déclarés ligne 4BE comprend des revenus fonciers de nature exceptionnelle (autres que des revenus fonciers de source étrangère ouvrant droit à un crédit d’impôt égal à l’impôt français) il convient de reporter également le montant de ces revenus ligne 4XD. Ces revenus ne sont pas retenus pour le calcul du CIMR.

Le régime micro ne s’applique pas si l’un des membres du foyer fiscal, donne en location un ou plusieurs immeubles :

- qui bénéficient d’un régime particulier: monuments historiques, ou immeubles possédés en nue-propriété;

- au titre desquels une option pour une déduction au titre de l’amortissement a été exercée (dispositifs Périssol, Besson-neuf, Robien, Borloo neuf);

- au titre desquels vous avez demandé le bénéfice de déductions spécifiques (dispositifs Besson ancien, Conventionnement Anah, Borloo ancien ou Cosse, Scellier intermédiaire, Scellier ZRR,Robien ZRR).

Le régime micro foncier s’applique

- si l’immeuble donné en location est détenu directement ou par l’intermédiaire d’une société immobilière de copropriété dotée de la transparence fiscale (société d’attribution);

- si le foyer fiscal perçoit des revenus fonciers provenant de parts de sociétés non transparentes non soumises à l’IS ou de FPI dès lors que vous déclarez en outre des revenus fonciers provenant d’un immeuble donné en location dont il est directement propriétaire. L’immeuble détenu par la société et celui dont le foyer est personnellement propriétaire ne doivent pas bénéficier d’un régime particulier, exclusif du régime simplifié.

Le seuil de 15000€ s’applique quelle que soit la durée de location au cours de l’année. Il n’est donc pas apprécié prorata temporis.

La limite de 15000€ est appréciée en tenant compte, d’une part, des revenus bruts annuels provenant du ou des immeubles donnés en location nue directement et, d’autre part, le cas échéant, de la quote-part du revenu brut annuel des sociétés.

Le contribuable relevant du régime du micro foncier, peut opter pour le régime réel des revenus fonciers par le simple dépôt d’une déclaration 2044. Cette option est irrévocable pendant trois ans. Au-delà de cette période de trois ans, la souscription d’une déclaration de revenus fonciers vaut option pour le régime réel d’imposition au titre de la seule année concernée par la déclaration souscrite.

En cas d’imposition selon le régime micro foncier, il est possible déduire du revenu net déterminé selon ce régime, les déficits fonciers d’années antérieures non encore imputés au 1er janvier de la première année d’application du régime micro.

Les séminaires d’actualisation des connaissances de Fac JD et Associés

- à Paris, les 2 et 3 juillet : gestion et transmission du patrimoine professionnel, 14 heures de formation dispensées par Jacques Duhem, Pascal Julien Saint-Amand, Stéphane Pilleyre, Frédéric Aumont, Pierre-Yves Lagarde

- à Clermont-Ferrand, les 29 et 30 août

- à La Rochelle, les 5 et 6 septembre

- à Coudoux (près d’Aix-enProvence), les 15 et 16 octobre

Vos réactions