PLF 2018, focus sur l'assurance-vie (expertise Fidroit)

La société Fidroit a décrypté les conséquences de l'instauration d’un taux d’imposition forfaitaire unique pour les produits attachés aux versements effectués à compter du 27 septembre 2017.

Ce qu’il faut retenir

Un taux proportionnel de 30 % (dit Flat Tax) est instauré à compter du 1er janvier 2018. Il a vocation à s'appliquer aux revenus des capitaux mobiliers (intérêts, dividendes) et plus-values de cession de valeurs mobilières et de droits sociaux.

Ce taux d’imposition est décomposé en :

- une imposition forfaitaire à l’impôt sur le revenu de 12,8 % concernant les produits réalisés à compter du 1er janvier 2018 ;

- des prélèvements sociaux au taux global de 17,2 % consécutive à la hausse du taux de CSG prévue dans le projet de loi de financement de la sécurité sociale pour 2018 pour les faits générateurs intervenant à compter du 1er janvier 2018.

Les contribuables qui y ont intérêt pourront opter de manière globale pour l’imposition de tous leurs revenus mobiliers au barème progressif de l’impôt sur le revenu.

Les produits attachés aux bons ou contrats de capitalisations, ainsi qu’aux contrats d’assurance-vie sont concernés par ce nouveau taux d’imposition forfaitaire, à l’exception :

- des produits afférents à des primes versées avant le 27 septembre 2017 lorsque le contribuable opte pour le prélèvement forfaitaire libératoire de 35 %, 15 % ou 7,5 % selon la durée de détention des contrats ;

- des produits afférents à des primes versées à compter du 27 septembre 2017 lorsque le montant des primes nettes (des quotes-parts de capital rachetées) versées sur l’ensemble des contrats (de capitalisation et d’assurance-vie) n’excède pas 150 000 € par assuré.

Les abattements de 4 600 € et 9 200 € sont conservés mais un ordre d’imputation en fonction des primes auxquelles se rapportent les produits, et de leur taux d’imposition a été mis en place.

Un prélèvement à la source non libératoire est mis en place au taux de 12,8% ou de 7,5 % selon la durée du contrat. Il a vocation à être opéré au moment du rachat sur la quote-part des produits attachés aux primes versées à compter du 27 septembre 2017, quel que soit le mode d’imposition (taux forfaitaire ou barème progressif) finalement applicable.

La fiscalité décès n’est, quant à elle, pas modifiée.

Conséquences pratiques - Avis Fidroit

Les produits des contrats d'assurance-vie afférents à des versements antérieurs au 27 septembre 2017 continueront d'être imposés suivant le régime actuellement en vigueur à une exception près : un taux d’imposition de 12,8 % est applicable lorsque le contribuable n’a pas opté pour le prélèvement forfaitaire libératoire (PFL). Le barème progressif s’appliquera uniquement si une option globale visant l’ensemble des revenus de capitaux mobiliers et plus-values de cession de valeurs mobilières et droits sociaux est formulée.

Les produits des primes versées à compter du 27 septembre 2017, sur un contrat d’assurance-vie nouveau ou ancien, sont concernés par la nouvelle taxation. Les règles d’imposition applicables sont complexes et dépendent de l’antériorité du contrat et du total des primes nettes versées par l’assuré.

Remarque : La notion de prime nette correspond à la somme des primes versées sur des contrats d’assurance-vie ou de capitalisation par un même assuré diminuée de la part de capital incluse dans les rachats déjà réalisés.

Trois situations sont à distinguer pour les intérêts afférents aux primes versées à compter du 27 septembre 2017 :

- le total des primes nettes versées par l’assuré (avant ou après 2017) est inférieur à 150 000 € : le taux d’imposition de ces produits reste normalement à 35 %, 15 % ou 7,5 % ;

- le total des primes nettes versées par l’assuré (avant et après 2017) est supérieur à 150 000 € et le contrat a moins de 8 ans : le taux d’imposition est de 12,8 %;

- le total des primes nettes versées par l’assuré (avant ou après 2017) est supérieur à 150 000 € et le contrat a plus de 8 ans : le taux d’imposition est de 7,5 % pour la fraction des produits afférents aux primes n’excédant pas 150 000 € versées à compter du 27 septembre 2017 et de 12,8 % au-delà.

Dans ces trois hypothèses, l’imposition des produits du contrat sera effectuée selon les règles du barème progressif si le contribuable a formulé une option globale en ce sens.

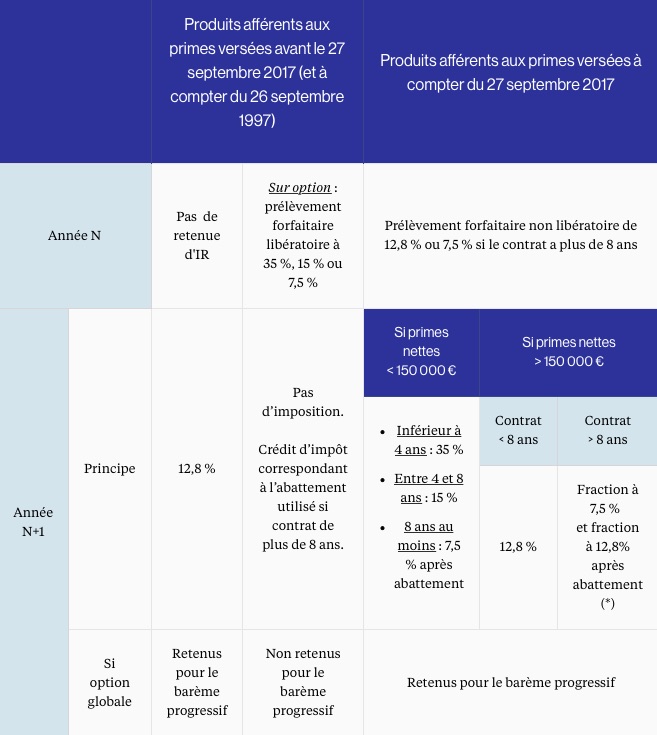

Synthèse de la fiscalité applicable aux rachats sur contrats d’assurance-vie ou de capitalisation à compter du 1er janvier 2018 (en application du projet de loi de finances) :

Avis Fidroit

Afin de dissocier et mieux maîtriser les règles applicables à chaque rachat, il est préférable de ne plus verser sur les contrats existants et de souscrire de nouveaux contrats.

Ainsi, les anciens contrats seront entièrement soumis à la fiscalité actuelle et les nouveaux contrats, à la fiscalité nouvelle. A l’inverse, réaliser de nouveaux versements sur les contrats anciens aurait pour effet de "diluer" les produits relevant de la fiscalité ancienne.

En ce qui concerne les contrats sur lesquels prélever les rachats, on peut relever les points suivants :

-

- on continuera d’effectuer des retraits sur les contrats présentant la fiscalité décès la moins favorable ;

-

- en deçà de 150 000 € par "assuré" de primes nettes versées sur l’ensemble des contrats, il est plus pertinent d’effectuer les rachats sur les contrats relevant de la fiscalité ancienne : possibilité de bénéficier du PFL, ou du taux à 12,8% ou du barème progressif ;

-

- au-delà de 150 000 € par "assuré" de primes nettes versées sur l’ensemble des contrats, il sera généralement préférable d’opérer des rachats sur des nouveaux contrats (assiette imposable plus faible et taux d’imposition à l’IR de 12,8 %, voire 7,5 % pour une fraction) ;

-

- conserver des contrats soumis à la fiscalité actuelle pourra permettre d’effectuer des rachats soumis au PFL (sur option), par exemple les années au titre desquelles le contribuable aura intérêt à opter pour l’imposition au barème progressif de ses autres revenus (par exemple pour pouvoir imputer une importante charge déductible du revenu global).

En ce qui concerne l’abattement de 4 600 € ou 9 200 € applicable aux produits afférents à des primes versées à compter du 27 septembre 2017 sur des contrats de plus de 8 ans, il semble que celui-ci viendra diminuer l’assiette imposable des produits afférents aux primes versées à compter du 27 septembre 2017 et ainsi réduire le revenu fiscal de référence (RFR) servant notamment d’assiette à la contribution exceptionnelle sur les hauts revenus (CEHR).

En ce qui concerne l’abattement utilisé pour les produits afférents à des primes versées antérieurement à cette date, les règles sont identiques à celles actuellement en vigueur : en cas d’option pour le PFL, l’abattement est matérialisé par un crédit d’impôt et n’est donc pas pris en compte pour déterminer le RFR.

Pour aller plus loin

Le projet de loi de finances pour 2018 intègre de nouvelles modalités d’imposition des produits des rachats de contrats d’assurance-vie ou de capitalisation.

Ces règles s’appliquent aux impositions dont le fait générateur intervient à compter du 1er janvier 2018 (PLF, art. 11 n° 289).

Distinction entre les produits des primes versées avant le 27 septembre 2017 et les produits des primes versées à compter du 27 septembre 2017

La fiscalité envisagée dans le projet de loi de finances pour 2018, pour les contrats d’assurance-vie ou les contrats de capitalisation, repose sur une distinction entre les produits afférents à des primes versées avant le 27 septembre 2017 et ceux afférents à des primes versées à compter de cette même date :

- pour la ventilation de l’abattement des contrats ayant plus de 8 ans (PLF, art. 11 n°18 et 19) ;

- pour l’application du PFL ou du prélèvement non libératoire au moment du rachat (PLF art. 11 n°25 à 30) ;

- pour la détermination du taux d’imposition définitif en N+1 (PLF, art. 11 n°225 à 234).

Aussi, pour déterminer les règles fiscales applicables, il y a lieu de compartimenter dans les contrats, et dans chaque rachat, les produits en fonction des primes auxquelles ils se rapportent.

Le texte du projet de loi de finances ne donne, à ce titre, aucune précision ni méthode particulière.

A notre avis, il y aurait lieu d’appliquer une méthode similaire à celle actuellement retenue par les assureurs pour distinguer les produits attachés aux primes versées entre le 1er janvier 1983 et le 25 septembre 1997 ou entre le 26 septembre et le 31 décembre 1997 (méthode non reprise au Bofip).

Fiscalité applicable aux rachats selon l’origine des produits

Produits attachés aux primes versées avant le 27 septembre 2017

Ces produits sont soumis à une fiscalité proche de celle actuellement en vigueur. Quelques différences sont toutefois à relever.

Au moment du rachat (année N)

La faculté d’opter pour le prélèvement forfaitaire libératoire de 35 % (durée du contrat inférieure à 4 ans), 15 % (durée égale à 4 ans et inférieure à 8 ans) ou 7,5 % (durée égale ou supérieure à 8 ans) est maintenue. Ce prélèvement est appliqué aux produits pour leur montant brut (PLF, art. 11 n°19), c’est-à-dire sans prise en compte des éventuels abattements (au-delà de 8 ans de détention).

Remarque : Cette faculté est offerte pour les seuls produits se rattachant à des primes versées avant le 27 septembre 2017. Bien qu’une fiscalité proche soit proposée pour les produits des primes versées après cette date lorsque le total des primes nettes versées par assuré est inférieur à 150 000 €, il ne s’agit pas d’un prélèvement forfaitaire libératoire.

Lorsque le contribuable n’opte pas pour le PFL pour les produits des primes versées avant le 27 septembre 2017, aucune retenue d’impôt sur le revenu n’est opérée. Seuls les prélèvements sociaux, au taux de 17,2 % seront retenus sur les produits n’ayant pas déjà fait l’objet d’une retenue "au fil de l’eau".

Au moment de la déclaration et du paiement de l’impôt sur le revenu (année N+1)

- Si le contribuable avait opté en année N pour le PFL

Le PFL étant libératoire de l’impôt sur le revenu, aucune imposition nouvelle n’est établie sur les produits concernés. Si le contrat racheté avait une durée égale ou supérieure à 8 ans, "le contribuable bénéficie d’un crédit d’impôt égal au taux [du] prélèvement multiplié par le montant de l’abattement non imputé sur les produits pour lesquels l’option […] n’a pas été exercée" (PLF, art. 11 n°19).

Autrement dit, l’éventuel abattement que le contribuable pouvait utiliser sur les produits soumis au PFL à 7,5% est matérialisé sous forme d’un crédit d’impôt.

Dans cette situation les règles ne diffèrent pas de celles actuellement en vigueur.

- Si le contribuable n’avait pas opté en année N pour le PFL

Les produits attachés aux primes versées avant le 27 septembre 2017 sont imposés à l’impôt sur le revenu au taux forfaitaire de 12,8 % (PLF, art 11, n° 221 et 225).

Ces produits sont imposés au barème progressif de l’IR, uniquement en cas d’option globale et irrévocable pour l’imposition au barème progressif de l’ensemble des revenus de capitaux mobiliers et plus-values de cession de valeurs mobilières et droit sociaux (PLF, art. 11, n°236).

L’abattement éventuellement applicable (4 600 € ou 9 200 € au-delà de 8 ans de détention) s’impute dans ces deux hypothèses sur l’assiette imposable (voir infra pour l’ordre d’imputation).

Produits attachés aux primes versées à compter du 27 septembre 2017

Ces produits sont soumis à une fiscalité proche de celle actuellement en vigueur. Quelques différences sont toutefois à relever.

Au moment du rachat (année N)

La faculté d’opter pour le prélèvement forfaitaire libératoire de 35 % (durée du contrat inférieure à 4 ans), 15 % (durée égale à 4 ans et inférieure à 8 ans) ou 7,5 % (durée égale ou supérieure à 8 ans) est maintenue. Ce prélèvement est appliqué aux produits pour leur montant brut (PLF, art. 11 n°19), c’est-à-dire sans prise en compte des éventuels abattements (au-delà de 8 ans de détention).

Remarque : Cette faculté est offerte pour les seuls produits se rattachant à des primes versées avant le 27 septembre 2017. Bien qu’une fiscalité proche soit proposée pour les produits des primes versées après cette date lorsque le total des primes nettes versées par assuré est inférieur à 150 000 €, il ne s’agit pas d’un prélèvement forfaitaire libératoire

Lorsque le contribuable n’opte pas pour le PFL pour les produits des primes versées avant le 27 septembre 2017, aucune retenue d’impôt sur le revenu n’est opérée. Seuls les prélèvements sociaux, au taux de 17,2 % seront retenus sur les produits n’ayant pas déjà fait l’objet d’une retenue "au fil de l’eau".

Au moment de la déclaration et du paiement de l’impôt sur le revenu (année N+1)

- Si le contribuable avait opté en année N pour le PFL

Le PFL étant libératoire de l’impôt sur le revenu, aucune imposition nouvelle n’est établie sur les produits concernés. Si le contrat racheté avait une durée égale ou supérieure à 8 ans, "le contribuable bénéficie d’un crédit d’impôt égal au taux [du] prélèvement multiplié par le montant de l’abattement non imputé sur les produits pour lesquels l’option […] n’a pas été exercée" (PLF, art. 11 n°19).

Autrement dit, l’éventuel abattement que le contribuable pouvait utiliser sur les produits soumis au PFL à 7,5% est matérialisé sous forme d’un crédit d’impôt.

Dans cette situation les règles ne diffèrent pas de celles actuellement en vigueur.

- Si le contribuable n’avait pas opté en année N pour le PFL

Les produits attachés aux primes versées avant le 27 septembre 2017 sont imposés à l’impôt sur le revenu au taux forfaitaire de 12,8 % (PLF, art 11, n° 221 et 225).

Ces produits sont imposés au barème progressif de l’IR, uniquement en cas d’option globale et irrévocable pour l’imposition au barème progressif de l’ensemble des revenus de capitaux mobiliers et plus-values de cession de valeurs mobilières et droit sociaux (PLF, art. 11, n°236).

L’abattement éventuellement applicable (4 600 € ou 9 200 € au-delà de 8 ans de détention) s’impute dans ces deux hypothèses sur l’assiette imposable (voir infra pour l’ordre d’imputation).

Produits attachés aux primes versées à compter du 27 septembre 2017

Le projet de loi de finances pour 2018 institue un nouveau régime d’imposition applicable aux primes versées à compter du 27 septembre 2017.

Un prélèvement forfaitaire non libératoire applicable aux produits attachés aux primes postérieures à cette date est mis en place.

Ce prélèvement, appliqué au moment du rachat, constitue un acompte de l’impôt sur le revenu. Son taux peut différer du taux d’imposition forfaitaire applicable au rachat.

Au moment du rachat (en année N)

Un prélèvement forfaitaire est appliqué aux produits attachés aux primes versées postérieurement au 27 septembre 2017 (PLF, art. 11 n° 25).

Ce prélèvement n’est pas libératoire de l’impôt sur le revenu. Il s’impute sur le montant de l’impôt définitif, et est restitué pour le surplus (PLF, art. 11 n° 29 et 30).

Il s’applique sur le montant brut des produits.

Le taux de ce prélèvement est de (PLF, art. 11, n°26 à 28) :

- 12,8 % pour les contrats d’une durée inférieure à 8 ans ;

- 7,5 % pour les contrats d’une durée égale ou supérieure à 8 ans (ou 6 ans avant 1990) ;

A ce taux de prélèvement s’ajoute la retenue de prélèvements sociaux au taux de 17,2% sur les produits n’ayant pas fait l’objet d’une retenue "au fil de l’eau".

Au moment de la déclaration et de l’imposition des revenus (année N+1)

Les règles d’imposition définitive des produits attachés aux primes versées à compter du 27 septembre 2017 diffèrent selon la durée du contrat et selon que le total des primes nettes versées est inférieure ou supérieure à 150 000 € par "assuré".

Le seuil de 150 000 € est apprécié en tenant compte du montant total des primes versées par l’assuré, quelle qu’en soit la date, sur l’ensemble des bons et contrats de capitalisation ou placement de même nature qu’il a souscrit et qui n'ont pas fait l'objet d'un remboursement en capital.

Il est apprécié au 31 décembre de l’année qui précède celle du fait générateur d’imposition des produits concernés, soit le 31 décembre de l’année qui précède le rachat.

> Le total des primes nettes versées est inférieur à 150 000 € par "assuré" :

Les produits sont imposés au taux définitif de 35 % (durée du contrat inférieure à 4 ans), 15 % (durée égale à 4 ans et inférieure à 8 ans) ou 7,5 % (durée égale ou supérieure à 8 ans).

Ces produits sont imposés au barème progressif de l’IR en cas d’option globale et irrévocable pour l’imposition au barème progressif de l’ensemble des revenus de capitaux mobiliers et plus-values de cession de valeurs mobilières et droit sociaux (PLF, art. 11, n°236).

Au-delà de 8 ans de détention, l’impôt sur le revenu est calculé après imputation de l’abattement de 4 600 € ou 9 200 €.

Le prélèvement à la source opéré au moment du rachat s’impute sur le montant définitif d’impôt à payer et est restitué pour le surplus.

PLF, art. 11, n°227 et 234

> Le total des primes nettes versées est supérieur à 150 000 € par "assuré" et le contrat a moins de 8 ans :

Les produits du rachat afférents aux primes versées à compter du 27 septembre 2017 sont imposés au taux de 12,8 % (PLF, art. 11, n° 233).

Ces produits sont imposés au barème progressif de l’IR en cas d’option globale et irrévocable pour l’imposition au barème progressif de l’ensemble des revenus de capitaux mobiliers et plus-values de cession de valeurs mobilières et droit sociaux (PLF, art. 11, n°236).

Le prélèvement à la source, opéré au moment du rachat, s’impute sur le montant définitif d’impôt à payer et est restitué pour le surplus.

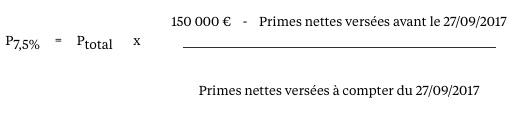

> Le total des primes nettes versées est supérieur à 150 000 € par "assuré" et le contrat a plus de 8 ans :

Les produits du rachat afférents aux primes versées à compter du 27 septembre 2017 sont imposés pour partie au taux de 7,5 % et pour partie au taux de 12,8 %.

La fraction des produits du rachat afférents aux primes versées à compter du 27 septembre 2017 imposable au taux de 7,5 % est déterminée par application de la formule suivante (PLF, art. 11, n°226 à 230) :

Où :

P7,5% = Produits (contenus dans le rachat) attachés aux primes versées à compter du 27 septembre 2017 imposable au taux de 7,5 %.

Ptotal = Produits (contenus dans le rachat) attachés aux primes versées à compter du 27 septembre 2017

Primes nettes = Primes versées par l’assuré sur l’ensemble des bons ou contrats de capitalisation ou placements de même nature (ex. contrats d’assurance-vie) qu’il a souscrit, n’ayant pas fait l’objet d’un remboursement en capital.

Remarque : L'appréciation du montant des "primes nettes versées à compter du 27 septembre 2017" se fait au 31 décembre de l'année précédant le rachat, soit l'année N-2 par rapport à la déclaration. En conséquence, il y aura un seul ratio par an et par assuré.

La fraction des produits qui n’est pas éligible au taux de 7,5 % est imposable au taux de 12,8 % (PLF, art. 11, n°231)

Ces produits sont imposés au barème progressif de l’IR en cas d’option globale et irrévocable pour l’imposition au barème progressif de l’ensemble des revenus de capitaux mobiliers et plus-values de cession de valeurs mobilières et droit sociaux (PLF, art. 11, n°236).

L’impôt sur le revenu est calculé après imputation de l’abattement de 4 600 € ou 9 200 €.

Le prélèvement à la source opéré au moment du rachat s’impute sur le montant définitif d’impôt à payer et est restitué pour le surplus.

Remarques : Les rédacteurs du projet de loi de finances ont utilisé la référence à la personne de l’"assuré" et non du souscripteur pour l’appréciation des primes déjà versées et du seuil de 150 000 €. En conséquence, l’appréciation des paramètres de calcul sera dissociée pour chaque membre du foyer fiscal ayant la qualité de souscripteur-assuré de ses propres contrats d’assurance-vie.

Bien que les qualités de souscripteur et d’assuré du contrat soient souvent liées, elles peuvent être séparées, de sorte qu’un même souscripteur pourrait multiplier le nombre de contrats taxés à 7,5% en désignant à chaque fois une personne assurée différente.

En ce qui concerne les contrats en co-souscription ou co-adhésion, ces derniers comportent généralement deux assurés puis un seul après le premier décès, lorsque le dénouement se fait au second décès. En pareille hypothèse, il y aurait dont une évolution des seuils et des règles de calcul de la fiscalité des rachats au cours de la vie du contrat.

En présence d’un contrat en souscription démembrée, l’assuré est en principe le nu-propriétaire. En cas de rachat, l’appréciation du seuil de 150 000 € pour l’imposition de l’usufruitier se ferait alors sans tenir compte des versements effectués sur le contrat démembré.

Enfin, il convient de relever que le terme utilisé se révèle peu approprié en matière de bons et contrats de capitalisation en l’absence d’assuré. On peut penser que l’appréciation des paramètres de calcul se fera au niveau du souscripteur. Une modification de la terminologie employée serait toutefois souhaitable.

Ordre d’imputation de l’application de l’abattement de 4 600 € ou 9 200 €

Des modalités particulières d’imputation de l’abattement de 4 600 € ou 9 200 €, applicable lorsque le contrat a plus de 8 ans, sont intégrées à l’article 125-0 A, I-1° du Code général des impôts (PLF, art. 11, n° 17 à 19). Celles-ci prévoient une imputation de l’abattement par priorité sur :

- les produits des primes versées avant le 27 septembre 2017 pour lesquels l’option pour le PFL n’a pas été effectuée ;

- puis sur les produits des primes versées avant le 27 septembre soumis au PFL ;

- puis sur les produits des primes versées à compter du 27 septembre 2017 ;

- et, lorsque l’option globale pour l’imposition au barème progressif n’a pas été effectuée :

* sur les produits des primes versées à compter du 27 septembre 2017 imposable au taux de 7,5 % ;

* puis sur les produits des primes versées à compter du 27 septembre 2017 imposable au taux de 12,8 %.

Remarque : seule l’option pour le prélèvement forfaitaire libératoire pour les produits des primes versées avant le 27 septembre 2017 ouvre droit à un crédit d’impôt pour l’utilisation de l’abattement de 4 600 € ou 9 200 €. Dans tous les autres cas, l’abattement est déduit de l’assiette imposable en N + 1 et vient donc diminuer le montant pris en compte pour la détermination du RFR.

Fiscalité applicable aux produits des rachats d’assurance-vie et contrats de capitalisation souscrits par un non-résident

Produit des primes versées avant le 27 septembre 2017

Les non-résidents sont obligatoirement soumis au prélèvement forfaitaire libératoirede 35 %, 15 % ou 7,5 % sur le montant brut des produits en fonction de la durée du contrat.

Ils ne peuvent bénéficier de l’abattement de 4 600 € ou 9 200 € (BOI-RPPM-RCM-20-10-20-50).

Produit des primes versées à compter du 27 septembre 2017

Les non-résidents sont soumis au prélèvement forfaitaire de 12,8% ou de 7,5% sur le montant brut des produits en fonction de la durée du contrat.

Contrairement aux résidents français, le prélèvement ainsi opéré a la nature d’un prélèvement libératoire.

Aucune option pour le barème progressif n’est possible. PLF, art. 11, n° 31 et 32

A notre avis, les non-résidents ne peuvent pas non plus, dans cette hypothèse, bénéficier de l’abattement de 4 600 € ou 9 200 €.

Vos réactions