Prélèvement à la source : c’est pour demain

Analyse par Jacques Duhem de FAC Jacques Duhem

Par la voix du Premier ministre Edouard Philippe, la mise en place au premier janvier 2019, du prélèvement à la source de l’IR a été confirmée. A compter du premier janvier 2019, les contribuables acquitteront l’impôt de manière contemporaine sur leurs revenus de l’année en cours.

Les revenus de l’année 2018 seront quant à eux déclarés en mai 2019. Les revenus de l’année 2018 échapperont en principe à l’impôt (année blanche) grâce à un mécanisme de crédit d’impôt (le CIMR). Par exception, certains revenus, ceux qui n’entrent pas dans le champ d’application du CIMR (les dividendes par exemple) ou encore, les revenus qualifiés d’exceptionnels subiront l’impôt au titre de 2018.

En 2019, certains contribuables auront donc à acquitter l’impôt à la fois sur la totalité des revenus de 2019 mais aussi sur certains revenus de 2018.

La réforme résulte des lois de finances pour 2017 et 2018. Entre avril et août 2018, Bercy a publié ses commentaires relatifs à cette réforme. Nous saluons globalement la qualité de ces publications. Notre travail de synthèse a été colossal.

Il sera donc impératif, pour les conseils en gestion de patrimoine, d’être performants dans la maîtrise du dispositif afin de répondre aux questions des contribuables et de sécuriser leur situation fiscale.

En outre l’analyse des textes et commentaires montre que les contribuables pourront par des choix de gestion optimiser leur situation.

Les clients se posent essentiellement des questions relatives à la mise en œuvre du PAS et portant sur l’assiette et le taux de l’impôt.

Ces questions sont certes importantes et il faudra y répondre. Le BOFiP fournit l’essentiel des réponses aux questions rencontrées, encore faut-il les chercher et les trouver dans ce véritable maquis.

En terme de gestion, plusieurs interrogations vont apparaître : faudra-t-il générer des revenus exceptionnels en 2018 ? Faudra-t-il réaliser des travaux dans les immeubles donnés en location ? Faudra-t-il, pour les chefs d’entreprise modifier la rémunération, changer de statut, prendre des dividendes, créer ou changer d’activité ? Faudra-t-il alimenter les produits retraite (PERP, Madelin…) en 2018 ? Faudra-t-il vendre son entreprise en 2018 ou en 2019 ?

Les réponses à ces questions sont complexes et doivent être personnalisées en fonction des paramètres des clients.

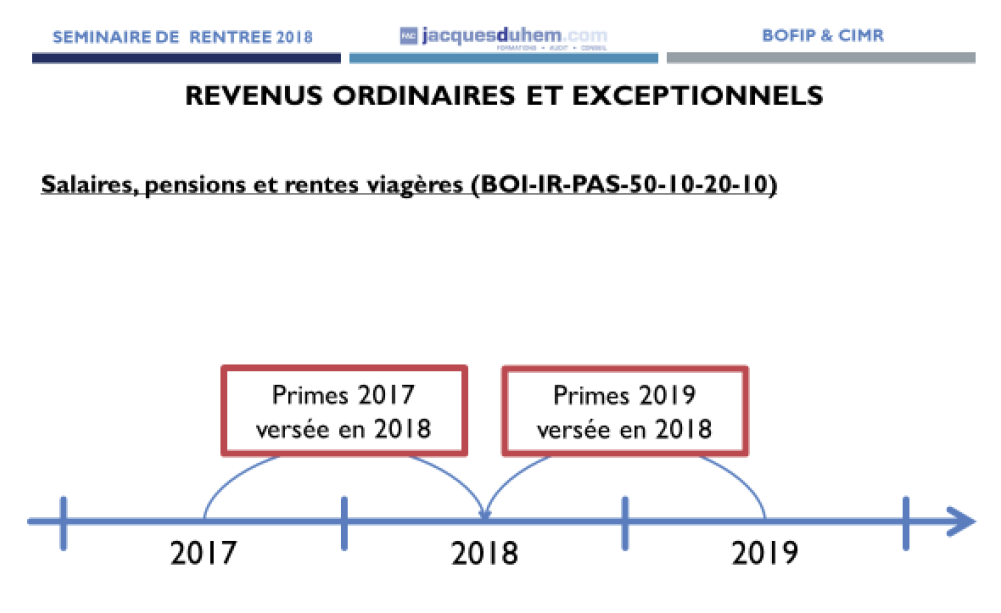

A titre d’illustration vous trouverez ci-dessous une fiche traitant de l’application du CIMR pour les salaires, pensions et rentes viagères.

Une histoire de revenus

Les revenus imposables à l’impôt sur le revenu selon les règles applicables aux salaires, aux pensions ou aux rentes viagères, qui se rapportent, au regard de leur date normale d’échéance, à une ou plusieurs années antérieures ou postérieures à 2018, constituent des revenus exceptionnels n’ouvrant pas droit au bénéfice du CIMR.

Les revenus qui se rapportent, au regard de leur date normale d’échéance, à une ou plusieurs années antérieures à 2018 constituent des revenus différés. Ceux qui se rapportent, au regard de leur date normale d’échéance, à une ou plusieurs années postérieures à 2018 constituent des revenus anticipés.

Par date normale d’échéance, on entend la date à laquelle le revenu aurait dû être perçu ou être disponible pour le contribuable. La détermination de la date normale d’échéance du revenu est une question de fait qui dépend, d’une part, des règles de paiement prévues par le contrat de travail, les accords collectifs ou la réglementation propre à chaque revenu et, d’autre part, de la pratique habituelle de versement du payeur du revenu (employeur, caisse de retraite, etc.).

Ainsi, le fait de verser en 2018 une prime annuelle calculée en fonction des résultats de 2017 ne conduit pas à considérer qu’il s’agit d’un revenu différé si le contrat de travail prévoit que ce versement est effectué normalement l’année qui suit celle de réalisation des résultats.

De même, le fait de verser en 2018 une avance sur une prime annuelle calculée en fonction des résultats prévisionnels de 2018 ne conduit pas à considérer qu’il s’agit d’un revenu anticipé si le contrat de travail prévoit que ce versement doit être effectué par anticipation.

En cas de modification des règles ou de la pratique habituelle de versement du revenu en 2017 ou 2018, il convient de comparer la situation en résultant avec celle qui aurait été constatée en l’absence de cette modification pour apprécier si le revenu versé en 2018 constitue, ou non, un revenu différé ou anticipé.

À titre d’illustration

- les rappels de salaires, de traitements ou de pensions versés en 2018 constituent des revenus différés lorsque les sommes auraient dû être versées au cours d’une année antérieure conformément aux règles de paiement ou à la pratique habituelle de versement ;

- lorsqu’un employeur met fin à la pratique dite du « décalage de paie » au cours de l’année 2018, les rémunérations dues au titre du mois de décembre 2018 versées dorénavant le même mois et, le cas échéant, les primes et accessoires habituellement versées à la même échéance, constituent des revenus anticipés dès lors que ces sommes auraient été versées en janvier 2019 en l’absence de modification ;

- lorsqu’un employeur modifie le calendrier habituel de versement de primes ou de compléments de rémunération, ces primes ou compléments de rémunération versés en 2018 constituent des revenus différés ou anticipés dès lors que les sommes correspondantes auraient été versées, selon les cas, en 2017 ou en 2019 en l’absence de cette modification.

Ce principe est transposable aux mesures conduisant à modifier les modalités et le rythme de versement d’un élément de rémunération dès lors que ces modifications conduisent, toutes choses égales par ailleurs, à majorer le montant du revenu imposable de l’année 2018 par rapport à l’année précédente et à l’année suivante.

Dans le cas particulier où un employeur met fin au décalage de paie consistant à verser le mois suivant le salaire du mois en cours, la totalité des rémunérations perçues en 2018, y compris, par conséquent, le salaire du mois de décembre 2017 versé en janvier 2018 et le salaire du mois de décembre 2018 versé en décembre 2018, sera imposable à l’impôt sur le revenu au titre de l’année 2018.

Dès lors qu’il est versé par anticipation par rapport à la pratique habituelle de versement des années précédentes, le salaire du mois de décembre 2018 versé dorénavant le même mois constitue un revenu anticipé qui n’ouvre pas droit au bénéfice du CIMR et ce quel que soit en 2018 le mois effectif de la modification de versement.

Les rappels de traitements ou salaires versés en 2018 qui auraient dû être versés au cours d’une année antérieure constituent des revenus différés qui n’ouvrent pas droit au bénéfice du CIMR.

Il en est de même des rattrapages de pensions, d’indemnités ou d’allocations versés en 2018 qui auraient dû être versés au cours d’une année antérieure.

De même, une avance versée en 2018 sur un salaire qui aurait dû être entièrement versé en 2019 n’ouvre pas droit au bénéfice du CIMR.

Pour plus de précisions, se référer au BOI-IR-PAS-50-10-20-10 §250 à 290

Formations de FAC Jacques Duhem 2018-2018

Dans les futures formations délivrées par l’organisme, ses experts analyseront en détail les voies de conseils à apporter aux clients des CGP. Pour retrouver le catalogue des formations 2018-2019, jacquesduhem.com/formations/

Vos réactions