Ce que font les assureurs-vie de l’épargne confiée dans les fonds euros

Dans sa 35e newsletter dédiée à l’analyse de la composition financière des fonds en euros à fin 2018, Good Value for Money analyse la composition moyenne des actifs des fonds en euros à fin 2018 selon leur nature : classiques, dynamiques, immobiliers…

Le secteur de l’assurance-vie semble avoir trouvé ses marques dans la gestion financière des fonds en euros à la suite du passage aux nouvelles normes prudentielles Solvabilité II. Les analyses réalisées par Good Value for Money montrent une stabilité de la composition moyenne des fonds en euros selon leur nature. Le rendement financier moyen des actifs des fonds en euros a poursuivi sa baisse en 2018, à l’instar des années précédentes.

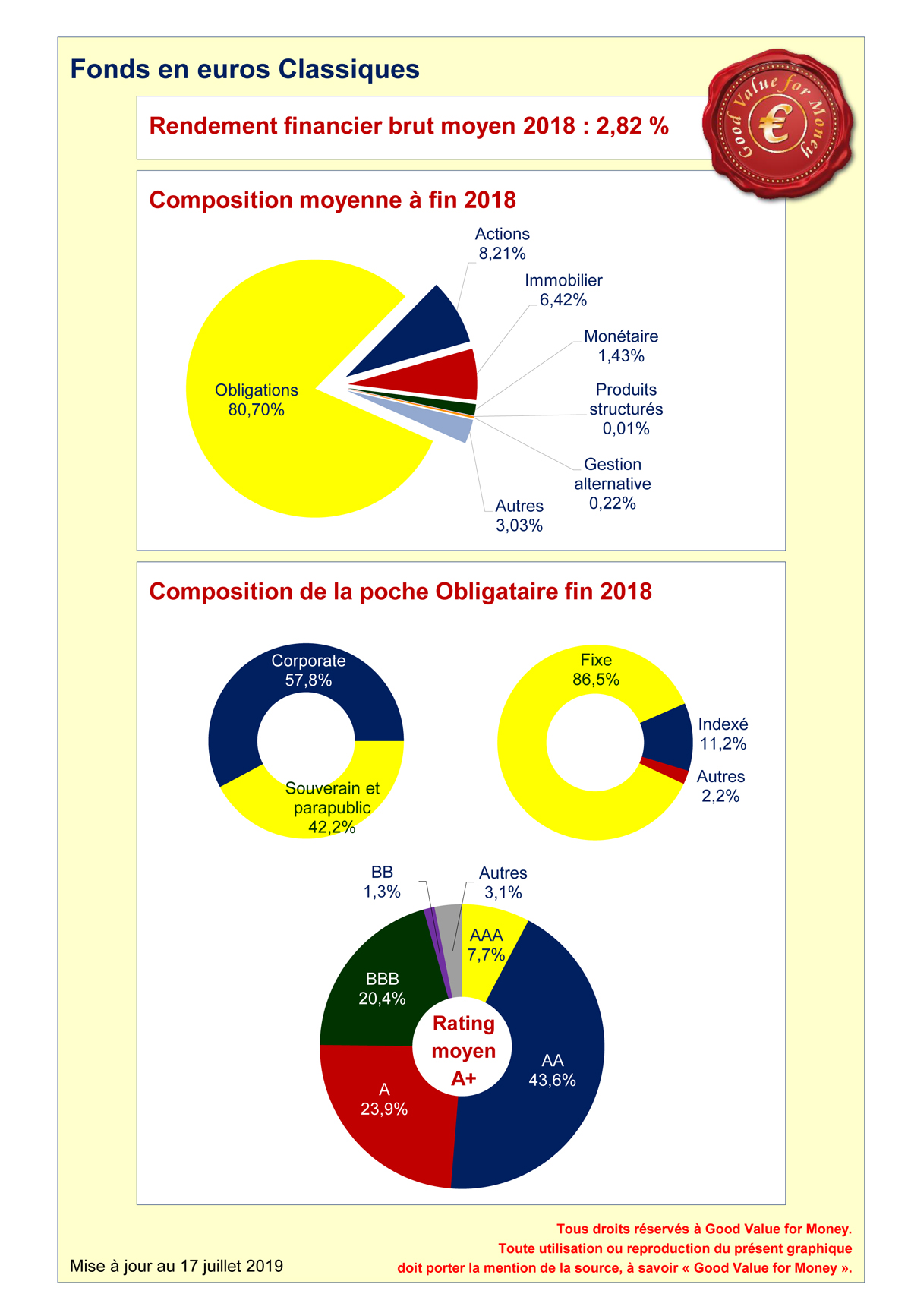

Les fonds en euros classiques à fin 2018

Les fonds en euros « classiques » sont les fonds « historiques » de l’assurance-vie. Ils sont investis en moyenne en moyenne à 81 % dans des obligations. Le taux moyen servi (net de frais et brut de prélèvements sociaux) par ces fonds en 2018 est évalué à 1,67 % par GVfM. L’allocation des fonds en euros classiques à fin 2018 est en moyenne :

- de 81 % sur des obligations versus 80 % fin 2017,

- de 8 % sur des actions versus 9 % fin 2017,

- de 6 % sur de l’immobilier, comme en 2017.

Le mixte d’obligations entre corporate et souverain continue logiquement à favoriser les obligations d’entreprises davantage rémunératrices, avec fin 2018 :

- 58 % de titres corporate comme en 2017,

- 42 % de titres souverains.

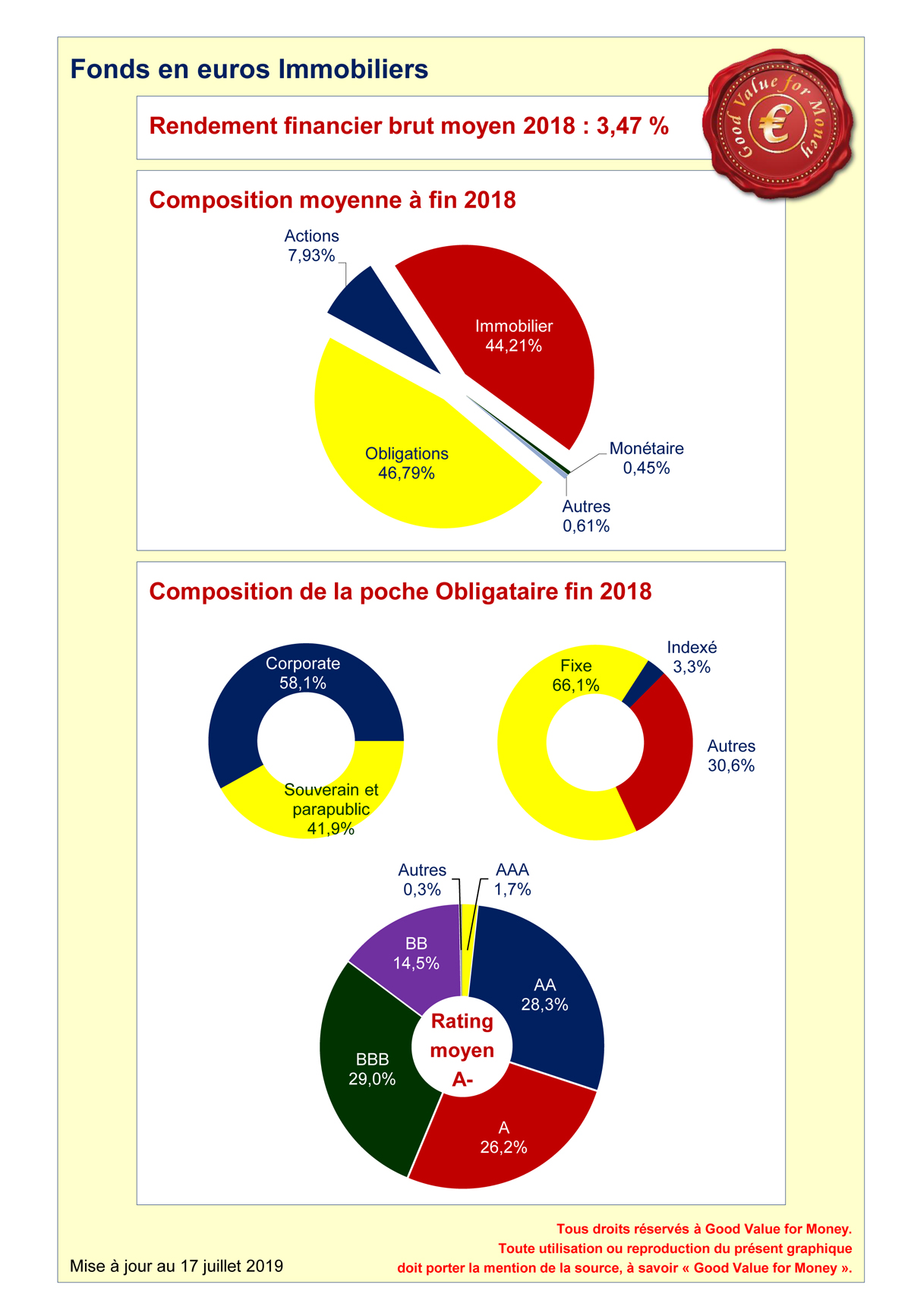

Les fonds en euros immobiliers à fin 2018

La création de ces fonds en euros « immobiliers » remonte au début des années 2010. L’investissement immobilier représente en moyenne 44 % de l’encours de ces fonds. Le taux moyen servi (net de frais et brut de prélèvements sociaux) par ces fonds en 2018 est évalué à 2,33 % par GVfM.

L’allocation des fonds en euros immobiliers est en moyenne fin 2018 :

- de 47 % sur des obligations versus 43 % fin 2017,

- de 44 % sur de l’immobilier versus 47 % fin 2017,

- de 8 % sur des actions comme en 2017.

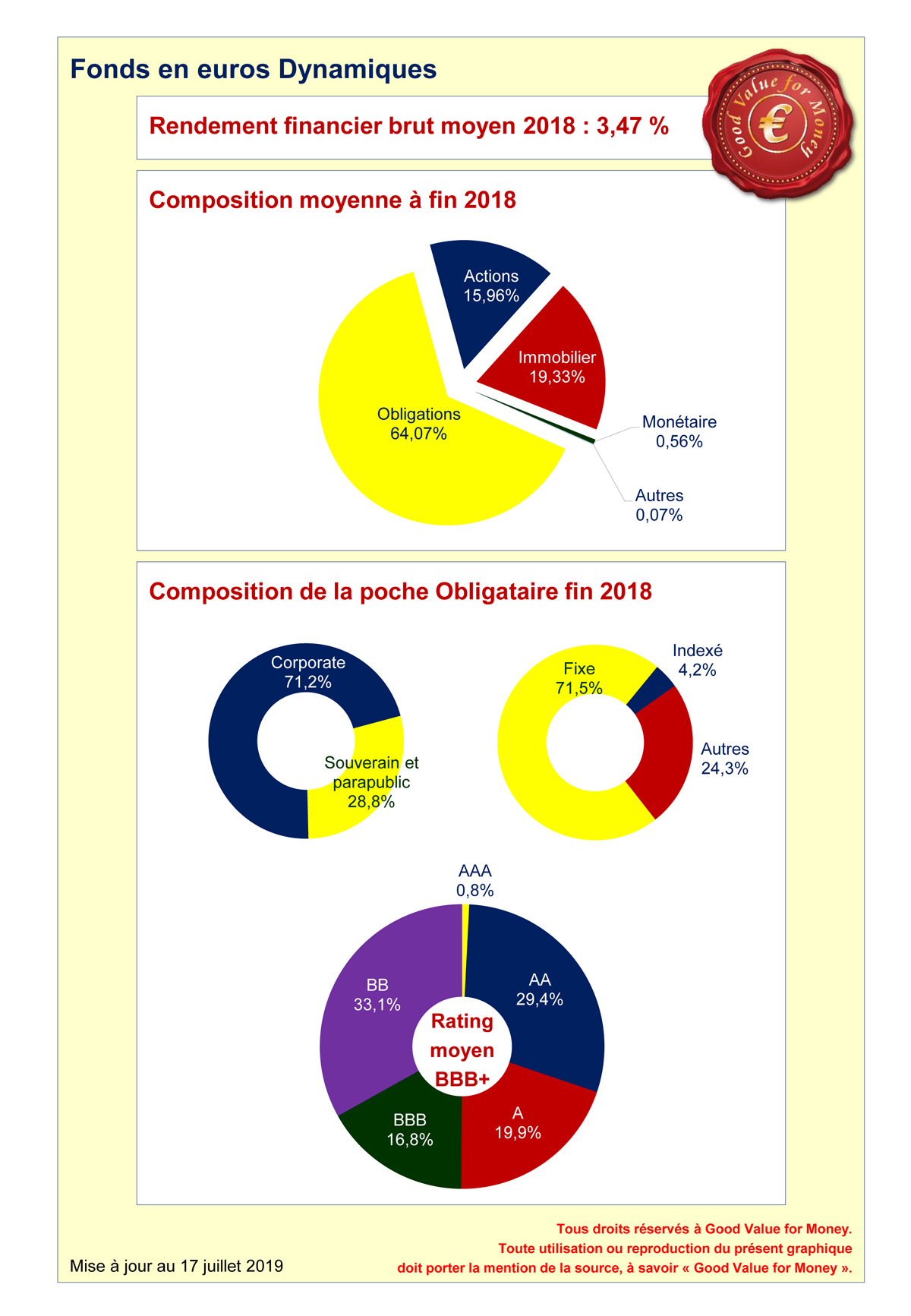

Les fonds en euros dynamiques à fin 2018

Le lancement des fonds en euros « dynamiques » remonte à 2012. Leur principe est de s’exposer davantage en risques afin d’essayer de « doper » la performance financière, avec toutefois la possibilité de servir un taux de 0 % certaines années. Le taux moyen servi (net de frais et brut de prélèvements sociaux) par ces fonds en 2018 est évalué à 1,19 % par GVfM.

L’allocation des fonds en euros dynamiques est en moyenne fin 2018 :

- de 64 % sur des obligations versus 62 % fin 2017,

- de 19 % sur de l’immobilier versus 18 % fin 2017,

- de 16 % sur des actions versus 18 % fin 2017.

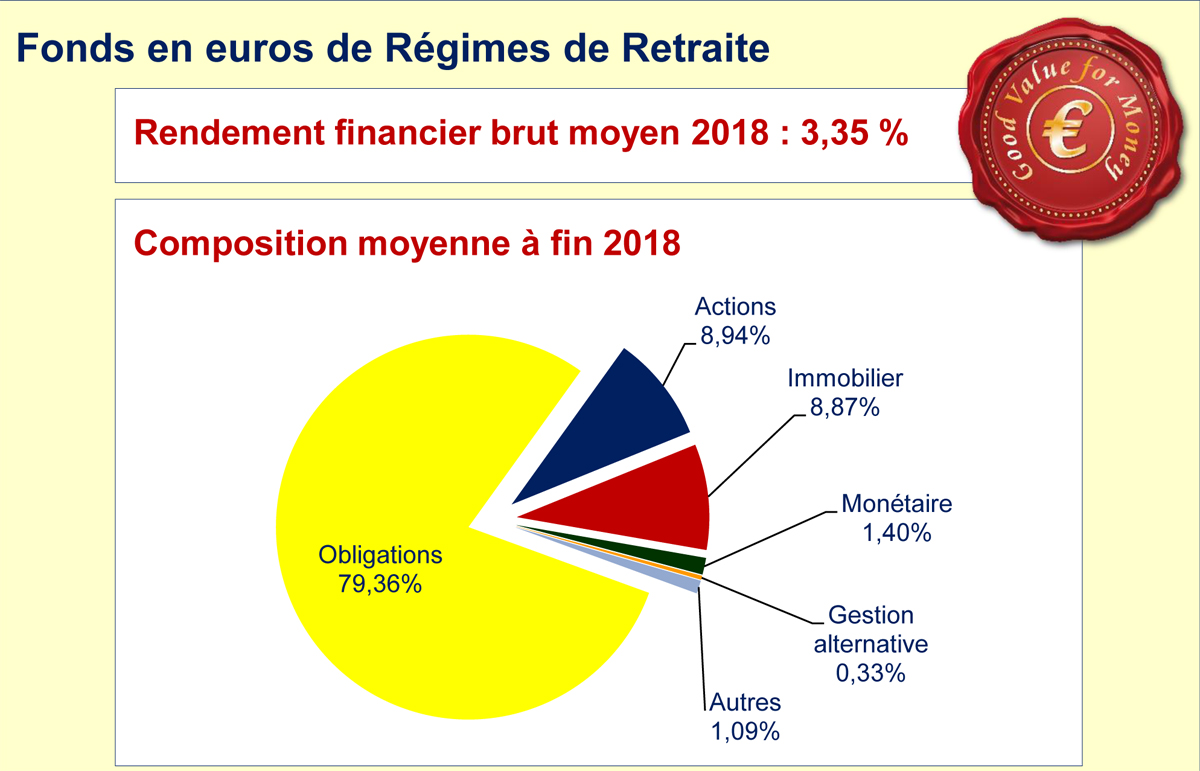

Les fonds en euros de régime de retraite à fin 2018

Les fonds en euros « de régimes de retraite » sont les fonds en euros de contrats de retraite individuelle (PERP), de contrats de Retraite Madelin ou de contrats de retraite supplémentaire (Art. 39, Art. 83, PERE…). Ces fonds bénéficient d’un engagement de l’épargnant sur une longue période (10 à 30 ans), ce qui permet au gestionnaire financier d’aller chercher davantage de rendement. Le taux moyen servi (net de frais et brut de prélèvements sociaux) par ces fonds en 2018 est évalué à 1,89 % par GVfM.

L’allocation des fonds de régimes de retraite est en moyenne fin 2018 :

- de 79 % sur des obligations versus 78 % fin 2017

- de 9 % sur des actions versus 11 % fin 2017

- de 9 % sur de l’immobilier versus 8 % fin 2017.

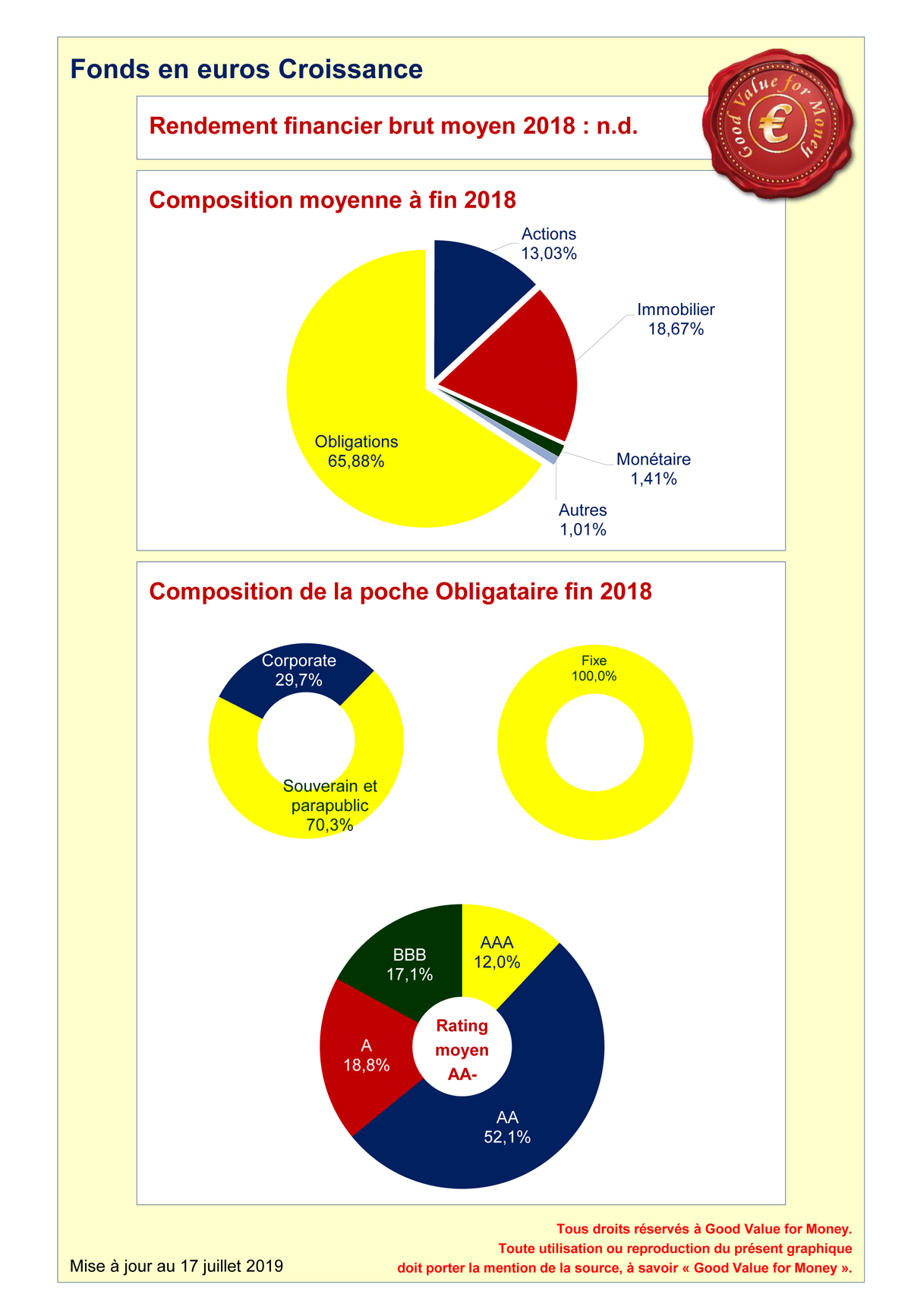

Les fonds eurocroissance à fin 2018

Les fonds en euros « croissance » sont les nouveaux fonds que le gouvernement tente de promouvoir en assurance-vie en tant qu’alternative aux fonds en euros classiques. En termes d’allocation d’actifs, ces fonds bénéficient d’une absence de garantie du capital au jour le jour, celle-ci n’existant qu’à l’échéance contractuelle prévue avec le client. Le taux moyen servi (net de frais et brut de prélèvements sociaux) par ces fonds en 2018 est évalué à - 2,40 % par GVfM.

L’allocation des fonds en eurocroissance est en moyenne fin 2018 :

- de 66 % sur des obligations,

- de 19 % sur de l’immobilier,

- de 13 % sur des actions.

Vos réactions