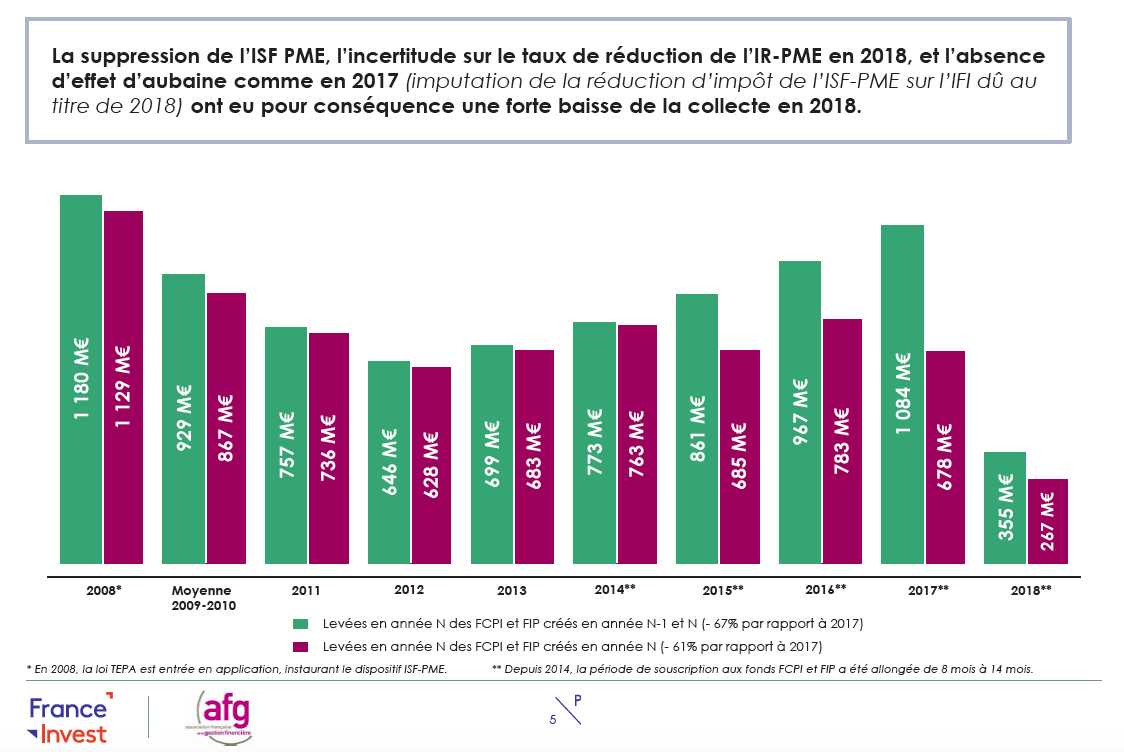

FIP et FCPI : baisse de la collecte de 67 %

C’est une des conséquences de la suppression de l’ISF remplacé par l’IFI. Les résultats de l’enquête annuelle France Invest‐AFG est sans appel et enregistre une forte diminution des levées de capitaux par les FCPI et les FIP en 2018 avec seulement 355 millions d’euros collectés auprès de 57 000 souscripteurs au titre de l’IR-PME.

L’AFG (Association française de la gestion financière) et France Invest (Association des investisseurs pour la croissance) viennent de publier les résultats de l’enquête annuelle France Invest‐AFG sur le niveau et la nature de la collecte réalisée en 2018 par les gestionnaires de FCPI (fonds communs de placement dans l’innovation) et de FIP (fonds d’investissement de proximité), instruments dédiés au financement des entreprises innovantes et des PME régionales. Les levées de capitaux calculées en 2018 concernent les FCPI et les FIP créés en 2017 et en 2018.

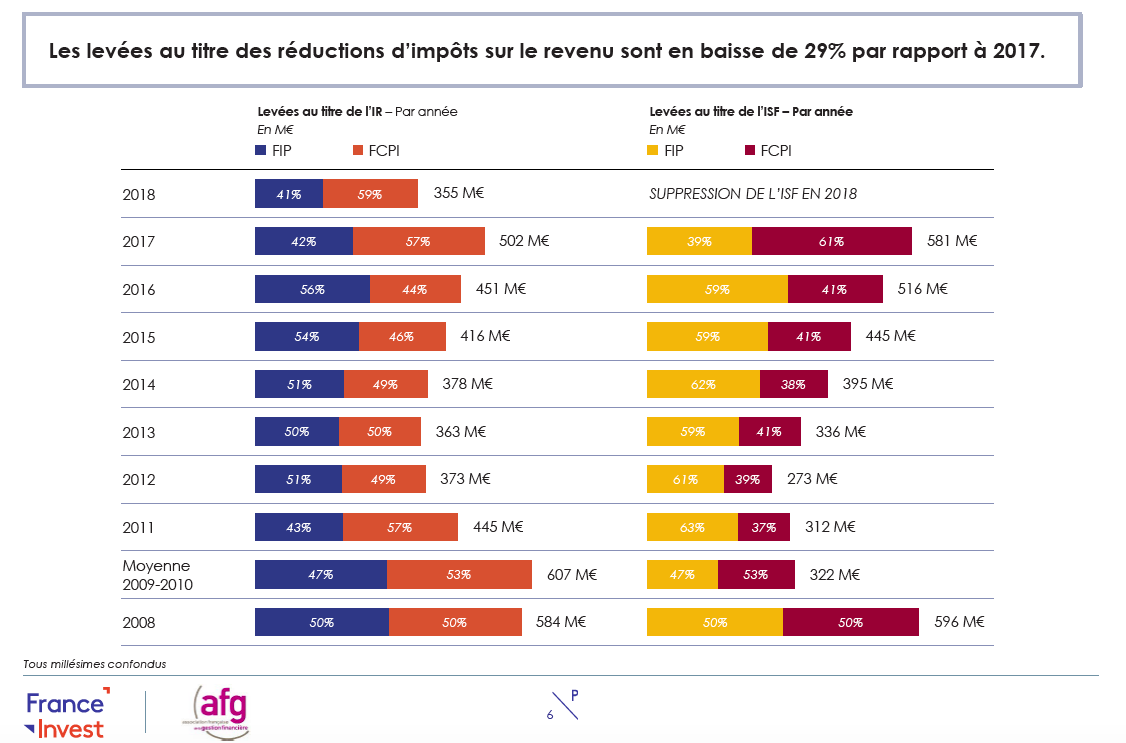

En 2018, la collecte globale s’élève à 355 millions d’euros, en baisse de 67% par rapport à 2017. Elle correspond exclusivement à la collecte de fonds au titre des souscriptions au capital de PME qui donnent droit à réduction d’impôt sur le revenu (IR-PME). Ce segment spécifique est en repli de 29 % en 2018 par rapport à 2017.

Selon France Invest‐AFG, les baisses s’expliquent par quatre facteurs exceptionnels :

- la suppression du dispositif fiscal ISF PME a entraîné naturellement l’arrêt des souscriptions aux FCPI et aux FIP qui ouvraient une possibilité de réduction d’impôt sur la fortune ;

- l’incertitude en 2018 sur la hausse éventuelle du taux de réduction d’impôt sur le revenu de 18 à 25 % au titre de l’IR-PME, dans l’attente de l’accord de la Commission européenne sur la conformité du dispositif IR-PME avec les règles européennes des aides d’Etat, a pesé négativement sur les souscriptions ;

- en 2017 l’autorisation d’imputation de la réduction d’impôt de l’ISF-PME sur l’IFI dû au titre de 2018 avait créé une augmentation exceptionnelle des souscriptions ;

- enfin, le passage au prélèvement à la source pour la collecte de l’impôt sur le revenu a conduit des particuliers à reporter leur décision d’investissement au titre de l’IR PME face aux questions qui se sont posées sur la manière dont s’appliquerait la réduction d’impôt sur cette année charnière.

Vos réactions