Les CIF français champions du monde du sur-mesure

Les résultats de la Natixis Global Survey of Financial Professionals révèlent nombre d’enseignements sur les aspirations des CGP, leurs craintes, mais aussi les besoins de leurs clients. Il en ressort que les CGP français sont les champions du monde de la gestion de portefeuille sur mesure !

Comme tous les ans depuis 2013, Natixis a conduit une enquête auprès des conseillers financiers à travers le monde pour mieux comprendre leurs aspirations, leurs craintes, ainsi que les besoins de leurs clients. Natixis et CoreData ont ainsi interrogé 2 775 conseillers financiers, dont 150 en France cette année.

Voici les principaux éléments qui ressortent de cette enquête.

Les conseillers financiers français proposent une gestion de portefeuille sur mesure plus naturellement que dans le reste du monde (72% en France, contre 68% dans le reste du monde), qui recoure plus volontiers à des portefeuilles modèles standardisés.

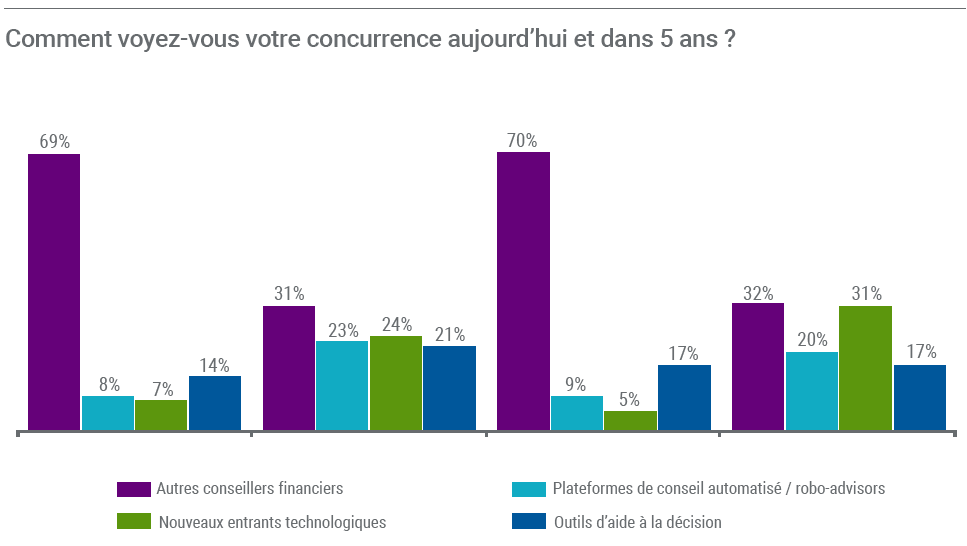

Même si elle est encore discrète aujourd’hui, une concurrence de nature technologique se profile pour les CGP avec l’arrivée des robo-advisors, des outils d’aide à la décision des investisseurs et des plates-formes automatisées de conseil (et d’exécution).

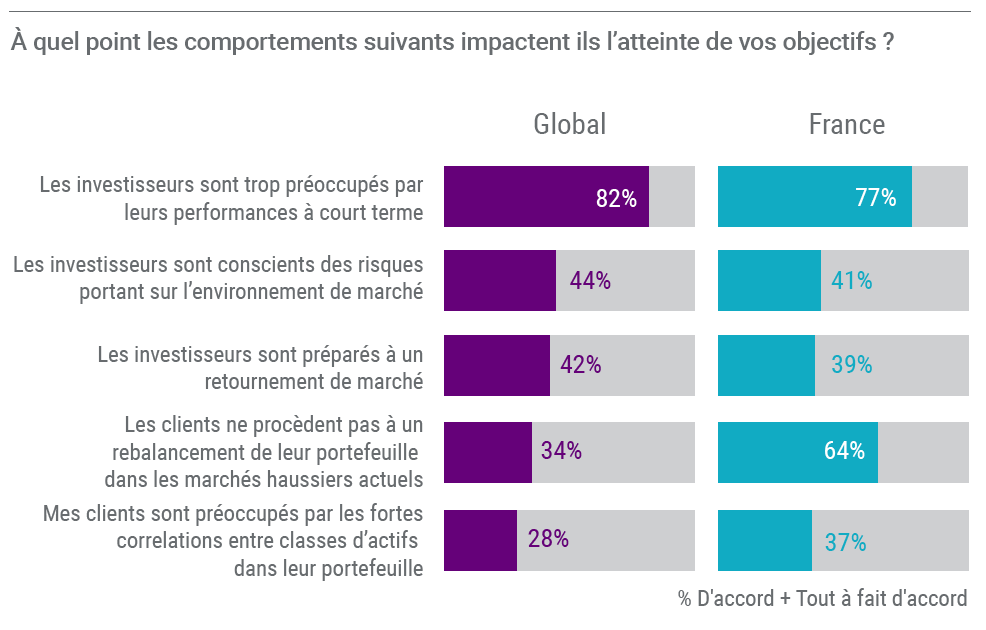

Malgré un travail éducatif important, les clients des CGP restent trop focalisés sur la performance à court terme de leurs portefeuilles (pour 77% des CGP). Ils sont également rétifs aux changements d’allocation, en France plus qu’ailleurs (62% en France vs 34% reste du monde), soulignant le lien complexe des Français à la gestion dynamique de portefeuille.

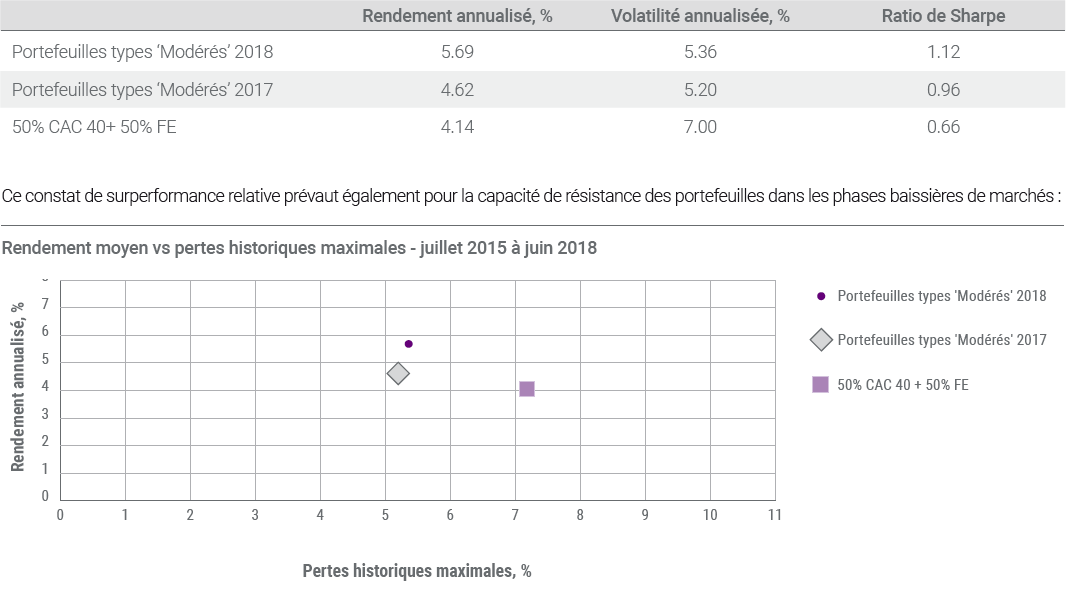

Par l’évolution de leur composition vers des stratégies plus agressives, les portefeuilles des CGP prennent plus de risque qu’il y a un an. Une lecture plus attentive montre une augmentation continue du risque des portefeuilles (tous profils confondus) jusqu’au début de 2018, suivie d’une réduction de ce risque dans un mouvement de reflux.

Le niveau actuel de risque des portefeuilles modérés des CGP reste supérieur aujourd’hui à ce qu’il était l’an dernier. A conditions de marchés identiques (i.e. fin juin 2018), la volatilité a 3 ans du portefeuille type « Équilibré » augmente de 0.2% à 5.4% sur la seule évolution de sa composition.

Cette augmentation du risque provient d’une recherche de rendement menée dans une approche de type « momentum », où les classes d’actifs / stratégies ayant eu une performance récente robuste sont privilégiées. Ce phénomène se traduit naturellement par une augmentation moyenne de 0.16 du ratio de Sharpe calcule ex-post sur 3 ans.

Il est intéressant de constater que la performance ajustée du risque du portefeuille moyen des CGP excède celle d’une combinaison de fonds en euros (50%) et CAC 40 (50%) sur 3 ans ; témoignant ainsi de ce qu’une gestion active de qualité peut offrir dans un contexte de marchés compliqués.

Le processus de réduction de la duration se poursuit

Sur les produits de taux, le processus de réduction de la duration enclenche par les CGP au début de 2017 se poursuit. Ce phénomène se traduit dans les portefeuilles par une réduction de l’allocation aux produits obligataires conventionnels (fonds d’obligations d’Etat MT/LT de la zone euro principalement), remplaces par des fonds de crédit court terme et des fonds obligataires internationaux à gestion flexible / multi-stratégies recherchant une performance absolue.

Nous avons aussi constaté une augmentation de l’allocation aux stratégies alternatives de risque modéré (principalement Market-Neutral Equity, mais aussi Trade finance et Debt arbitrage pour certains portefeuilles moins liquides), dont la part dans les portefeuilles modérés passe de 6% à 10% en un an, ainsi qu’une augmentation des fonds d’ABS et de loans (portefeuilles moins liquides), dont le rendement repose sur des références monétaires, les immunisant ainsi contre les mouvements de taux longs.

De manière réciproque, la part du fonds en euros dans les portefeuilles a été réduite, en particulier dans les portefeuilles de type « Prudent ». Notons toutefois que cette part est structurellement basse en raison de la nature de l’échantillon (portefeuilles CGP).

L’allocation aux fonds dits patrimoniaux est en nette baisse depuis juin 2017, tous profils de risque confondus. La performance décevante de ces fonds (à quelques exceptions près) a conduit les CGP à procéder à des réallocations en 2018, notamment vers les stratégies prudentes d’arbitrage de taux et de change, ou leur allocation moyenne passe de 8% à 11% dans les portefeuilles dynamiques dans notre échantillon, et reste stable autour de 15% pour les portefeuilles équilibrés.

En 2018, les stratégies alternatives sont ainsi devenues la première source de performance des portefeuilles équilibrés des CGP.

Vos réactions