Victoire de Trump : les investisseurs ajustent leurs prévisions

Donald Trump est devenu le 45e président des Etats-Unis. Quelles seront les conséquences pour les économies américaine et mondiale et quel sera l’impact sur les investisseurs ? Les professionnels de l'investissement tournent leur regard vers la Fed, les marchés obligataires, les émergents et l’Asie. Mais tous s’attendent à un épisode de volatilité dans les premiers jours du mandat de l’homme d’affaires devenu président.

Les marchés aiment les certitudes et après le choc du Brexit, l’élection de Trump a bousculé de nouveau les certitudes des investisseurs, qui s’attendent à ce que les marchés financiers réagissent dans les prochains mois à chaque nouvelle « vague » de nouvelles. A l’annonce de l’élection surprise de Donald Trump, les places boursières ont ouvert à la baisse, plongeant les investisseurs professionnels encore sonnés entre incertitude, prudence et espoirs. Tous savent qu’ils entrent dans un monde de risques non seulement politique, mais économique, assujetti à l’interprétation de ce résultat par les marchés. Petit florilège de leurs premières réactions, leurs analyses et les opportunités d’investissement à la suite de ce scrutin.

Un épisode d’aversion au risque

Pour les analystes d’Axa IM, « l’ampleur et la persistance de la réaction des marchés futures posent la question de l’impact sur les perspectives économiques et plus précisément concernant la Réserve fédérale. Nous avions anticipé, tout comme les marchés, que la Fed resserrerait sa politique à sa prochaine réunion, le 14 décembre. La Fed pourrait être dissuadée d’un tel mouvement, selon l’ampleur et la persistance de la détérioration des conditions financières. Toutefois, comme les conditions économiques qui pourraient pousser la Fed à resserrer sa politique ne devraient pas beaucoup changer avant la réunion du 14 décembre, nous continuons d’anticiper une hausse des taux, à moins que les conditions financières se détériorent davantage et pour une large gamme de classes d’actifs (actions, obligations, dollar). […] L’incertitude autour des futures mesures de politiques aux Etats-Unis a aussi des implications pour le reste du monde. Nous sommes surtout inquiets de l’impact pour l’Amérique latine et l’Asie. […] A notre sens, le résultat de cette élection devrait renforcer le biais accommodant (dovish) de la BCE : à la réunion de décembre, la BCE n’aura pas plus de visibilité sur les mesures que Trump mettra en place. Nous estimons donc que la BCE prolongera son programme d’achats d’actifs (QE) de trois mois, en jouant sur certains paramètres (mais pas sur les clés de capital) ; elle annoncerait un prolongement et au-delà si les conditions financières se détérioraient davantage. »

Ne pas perdre son sang-froid

Pour Stefan Kreuzkamp, CIO de Deutsche AM, filiale de gestion d’actifs du groupe Deutsche Bank : « Nous pensons que la volatilité devrait se poursuivre en raison de la hausse de l’incertitude politique. Le caractère imprévisible de Trump et son manque d’expérience politique constituent des raisons plus que suffisantes pour inciter à la prudence au cours des prochains mois. […] Malgré tout, nous ne pensons pas que les investisseurs doivent perdre leur sang-froid. N’oublions pas que l’une des particularités de la campagne de Trump a été de continuellement créer la surprise. Il est tout à fait possible qu’après cette élection, il surprenne les marchés dans un sens positif. Nos espoirs reposent sur le pragmatisme de Trump, sa capacité à s’adapter et sa méfiance à l’égard des idéologies. Il existe ainsi une chance qu’il laisse les membres du Congrès les plus expérimentés mettre en œuvre un programme républicain assez classique. »

Crainte d’un protectionnisme poussé à son paroxysme

Pour les analystes de Legg Mason, « bien que les mouvements de marché ne soient pas aussi marqués qu’à l’occasion du vote du Brexit, les conséquences à moyen terme pourraient être bien plus importantes : un renforcement du protectionnisme américain pourrait affecter les échanges mondiaux et nuire aux pays émergents exportateurs, comme la Chine. En revanche, les promesses de Donald Trump visant à stimuler la croissance et le financement des infrastructures ouvrent des perspectives favorables à certaines filiales de Legg Mason. Enfin, toutes les activités de Legg Mason pourraient bénéficier du contexte de volatilité, qui est toujours créateur d’opportunités intéressantes pour les gérants actifs. »

Forte probabilité de guerres commerciales

Pour Keith Wade, chef économiste et stratégiste du groupe Schroders, « les politiques budgétaires du président Trump devraient réduire les impôts et les dépenses, mais conduiront très probablement à des taux d’intérêt plus élevés, une inflation en hausse et un déficit budgétaire plus important. Nous nous attendons à ce que le Congrès tempère les plans budgétaires du nouveau président, qui aura davantage de marge de manœuvre sur le commerce. Par conséquent, nous pourrions observer une modeste relance budgétaire et une guerre commerciale faisant suite à la hausse des tarifs douaniers pour la Chine et le Mexique.

Après un bref coup de pouce lié aux réductions d’impôts, l’économie américaine pourrait donc ralentir avec la hausse de l’inflation et des taux d’intérêt. Les rendements obligataires pourraient augmenter à mesure que les investisseurs cherchent une plus grande compensation pour le risque d’inflation, alors que les marchés boursiers pourraient subir une correction. La volatilité devrait être importante, alors que l’environnement de taux bas de ces dernières années, qui a soutenu les valorisations des actions et notamment celles des “proxy obligataires”, arrive à son terme.

Plus largement, la perspective du protectionnisme et d’une croissance mondiale plus faible devrait pénaliser les marchés boursiers et les actifs à risque dans le monde entier. Les marchés émergents sont particulièrement vulnérables étant donné leur dépendance au commerce mondial.

Comment le dollar américain va-t-il se comporter dans cet environnement ? Certains estiment que la hausse des rendements va pousser le dollar à la hausse, mais comme cela sera accompagné d’une inflation plus élevée, une telle conclusion n’est pas évidente. En outre, de nombreux investisseurs pourraient être découragés par une détérioration des relations étrangères des Etats-Unis avec le reste du monde. Les monnaies refuges comme le yen japonais et le franc suisse vont probablement être plébiscités par les investisseurs, de même que l’or. »

Des opportunités sur les marchés émergents

Pour Michael Levy, Frontier & Emerging Markets Investment Director chez Barings, et HyungJin Lee, Head of Asian Equities chez Barings, « en dépit des questions en suspens, nous décelons aussi des opportunités sur les marchés émergents et frontières. Nous sommes très présents sur le Mexique, la Chine et la Russie dans nos portefeuilles et la présidence Trump pourrait avoir un impact important sur ces pays. […] En dépit du résultat de l’élection américaine, nous restons confiants sur les perspectives de croissance à long terme pour l’Asie. Même si l’économie américaine est toujours la plus importante au monde et joue un rôle fondamental pour les perspectives des entreprises asiatiques, il convient de noter que le poids l’Asie hors Japon continue de progresser dans le PIB mondial. Basée sur les fondamentaux des entreprises, notre approche bottom-up reste inchangée pour déceler des sociétés asiatiques solides avec des perspectives de croissance positives, à des valorisations attrayantes. »

Un dollar qui se renforce

Pour Peter Hensman, stratégiste global dans l’équipe Real Return de Newton IM, la filiale de BNY Mellon IM, « sans surprise, les marchés émergents et les devises ont réagi au résultat des élections, alors que le monde est confronté à la perspective d’un leader américain plus insulaire. Un renforcement du dollar US par rapport aux marchés émergents semble probable si les capitaux américains se retirent du reste du monde. L’incertitude provoquée par le résultat de ces élections est susceptible de faire dérailler l’augmentation très attendue des taux américains à la réunion de la Fed de décembre. L’incertitude politique américaine et les perspectives réduites de resserrement de la politique monétaire risquent d’affaiblir le dollar par rapport aux autres grandes monnaies, le yen japonais se distinguant peut-être comme la devise la plus susceptible de bénéficier de ce “ flight to quality” ».

Une moindre exposition aux actions

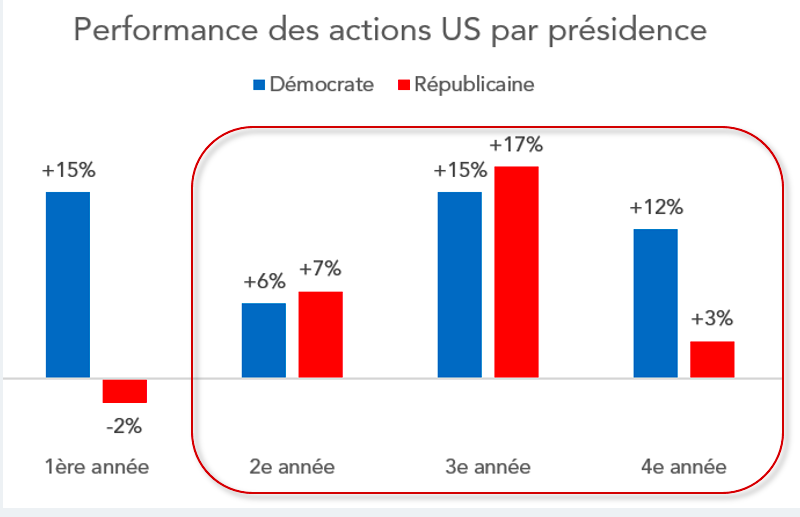

Pour l’équipe de gestion de Yomoni, « nos expositions internationales nous rendent sensibles à la baisse du dollar, ainsi qu’à celles des monnaies émergentes. Nos récentes décisions tactiques – volontairement neutres à la tournure des élections – militaient pour une moindre exposition aux actions, et c’est tant mieux. Il est trop tôt pour se lancer dans des conjectures sur la tendance à moyen-terme des marchés. L’Histoire nous incite à ne pas céder à l’enthousiasme ni à la panique, en effet, les élections US sont précédées par des journées de forte volatilité pour se dissiper au fil du temps. Il faut donc attendre avant de prendre précipitamment des décisions unilatérales (comme celle de changer de profil !), celles-ci peuvent néanmoins se justifier et quelques jours de délai n’auront pas un impact majeur. Pour l’heure, nous restons prudents et gardons également en tête qu’en moyenne la partie majorité présidentielle ne fait pas une grande différence sur les performances au-delà de deux à quatre années. »

Pour l’équipe de gestion de Yomoni, « nos expositions internationales nous rendent sensibles à la baisse du dollar, ainsi qu’à celles des monnaies émergentes. Nos récentes décisions tactiques – volontairement neutres à la tournure des élections – militaient pour une moindre exposition aux actions, et c’est tant mieux. Il est trop tôt pour se lancer dans des conjectures sur la tendance à moyen-terme des marchés. L’Histoire nous incite à ne pas céder à l’enthousiasme ni à la panique, en effet, les élections US sont précédées par des journées de forte volatilité pour se dissiper au fil du temps. Il faut donc attendre avant de prendre précipitamment des décisions unilatérales (comme celle de changer de profil !), celles-ci peuvent néanmoins se justifier et quelques jours de délai n’auront pas un impact majeur. Pour l’heure, nous restons prudents et gardons également en tête qu’en moyenne la partie majorité présidentielle ne fait pas une grande différence sur les performances au-delà de deux à quatre années. »

Une mauvaise nouvelle pour les marchés obligataires

Pour Nuno Teixeira, directeur des gestions institutionnelles et réseaux au pôle d’expertise Investissement et solutions clients de Natixis AM, « si les perspectives devraient progressivement s’équilibrer pour les actions, il n’en sera pas forcément de même pour les obligations. Au-delà du “ flight-to-quality” des prochains jours, l’élection de Trump ne semble pas, à horizon de quelques mois, une bonne nouvelle pour les marchés obligataires. Les initiatives budgétaires de Trump susceptibles d’être avalisées par le Congrès – dont la majorité semble devoir rester républicaine – devraient mener à une très forte hausse du déficit public via une baisse des revenus fiscaux et la hausse des dépenses d’infrastructures. En outre, la Maison Blanche a la main sur la politique commerciale et Donald Trump a annoncé l’imposition de tarifs douaniers prohibitifs pour les importations chinoises et mexicaines. La hausse des prix qui risque d’intervenir sur des produits importés non-substituables localement mènera à une poussée d’inflation par les coûts. Dans un premier temps, cette inflation importée alliée à une hausse des émissions du Trésor peut mener à des tensions sur les taux longs (environnement de stagflation). Au bout de six à neuf mois, l’impact récessif de l’inflation importée sur le revenu réel des ménages et les marges des entreprises est susceptible de freiner la croissance au point de susciter des craintes de récession. Les taux longs repartiraient alors à la baisse au second semestre 2017… mais les actions aussi. »

La politique monétaire toujours aussi accommodante ?

Pour Dominic Rossi, CIO Actions de Fidelity International, « l’impact immédiat se portera sur les décisions de la Fed. La probabilité d’une hausse des taux en décembre, suivie de deux autres en 2017 a considérablement diminué. La tendance haussière du dollar s’est en conséquence inversée. Ces deux phénomènes constituaient une menace au marché haussier, et sont désormais remis à plus tard. La politique monétaire va ainsi demeurer accommodante. Cependant ces risques financiers vont laisser place à un niveau de risque politique sans précédent. La question est de savoir si Trump va véritablement appliquer ses positions protectionnistes à travers des politiques de fond. Les investisseurs internationaux vont adopter une position attentiste pour le moment. Au-delà des premières réactions, le résultat de l’élection n’est pas tout noir pour les actifs américains. Le président républicain est un grand défenseur des baisses d’impôts pour les entreprises et les ménages. Cela devrait, une fois mis en place, profiter finalement aux entreprises américaines. »

Des politiques budgétaires plus expansionnistes

Pour Didier Saint-Georges, membre du comité d’investissement de Carmignac, « cette forte attente vis-à-vis des gouvernements de reprendre le contrôle sur des marchés mondialisés va façonner l'avenir des marchés financiers. Cela déclenchera des politiques keynésiennes, et donc des déficits plus importants et une dette publique croissante. […] Par conséquent, des politiques budgétaires plus expansionnistes devraient constituer la toile de fond économique en 2017. Les marchés actions devraient logiquement considérer cette nouvelle étape comme favorable à la rotation sectorielle déjà en cours depuis plusieurs mois vers les actions cycliques et « value ». Mais les deux questions clé seront de savoir comment les banques centrales accompagneront ce changement dans l’équilibre entre soutien monétaire et soutien budgétaire, et comment les marchés obligataires évalueront l’évolution du risque en matière d'inflation et de stabilité financière. Ces questions éclairent les deux risques peut-être les plus sous-estimés pour 2017 : la tendance sur les marchés obligataires et la crédibilité des banques centrales. »

Vos réactions