90 milliards d’euros d’or dans le bas de laine des Français !

Reflet des turbulences économiques, l’or demeure encore une belle valeur refuge, avec un cours qui ne cesse d’augmenter. Et de nombreux épargnants français continuent d’en acheter pour diversifier leurs placements. La détention d’or sous forme de pièces et de lingots par les particuliers constitue aujourd’hui une réserve financière de 90 milliards d’euros, soit 3 000 tonnes d’or !

Certes, de par sa nature, l’or ne procure pas d’intérêt, de dividende ou encore moins de coupon. A l’abri des aléas des marchés financiers, c’est la seule appréciation du cours de l’or qui rapporte une plus-value à l’investisseur français qui en possède.

3 000 tonnes d’or sous le matelas des Français

Le bas de laine des particuliers français placé dans l’or représente un gisement de pouvoir d’achat insoupçonné : pièces ou lingots, il représente une réserve financière de 90 milliards d’euros. Le niveau actuel de taxation fige l’essentiel du bas de laine détenu par toutes les catégories de la population française – des plus modestes aux plus aisés – depuis des années.

Le bas de laine des particuliers français placé dans l’or représente un gisement de pouvoir d’achat insoupçonné : pièces ou lingots, il représente une réserve financière de 90 milliards d’euros. Le niveau actuel de taxation fige l’essentiel du bas de laine détenu par toutes les catégories de la population française – des plus modestes aux plus aisés – depuis des années.

C’est ce qu’affirme CPoR Devises, intervenant en France sur le marché du change et de l’or physique aux fins d’investissement, à la suite d’une étude demandée en mai dernier à Ipsos sur le thème « Les Français, l’achat et la vente d’or » dont les résultats viennent d’être rendus publics.

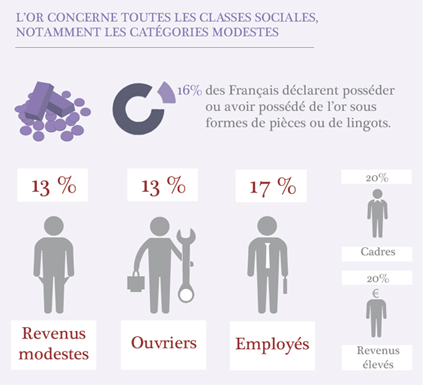

L’enquête commandée par CPoR Devises confirme que la possession d’or sous forme de lingots et pièces concerne toutes les couches sociales de la population française, notamment les catégories modestes (ouvriers, employés, etc.), fruit d'une longue tradition d’or acquis par héritage ou donation, que l’essentiel du bas de laine or est détenu depuis plus de dix ans (donc exclu du régime plus équitable de la taxation sur la plus-value réelle), et enfin que le taux de la taxation forfaitaire constitue un frein majeur pour la revente.

Fiscalité : un double système de taxation

L’étude « Les Français, l’achat et la vente d’or » révèlent également qu’aujourd’hui, les ventes d’or physique d’investissement sont taxées, soit de manière forfaitaire à 10,5 % (10 % de taxe et 0,5 % de CRDS) sur la totalité de la valeur du bien vendu (que l’on ait fait ou non une plus-value), soit sur les plus-values réelles à hauteur de 34,5 % (différence entre les prix d’achat et de vente) avec un abattement de 5 % par an au-delà de la deuxième année de détention. Par exemple : la revente en 2014 à 30 000 € d’un lingot d’or acheté en 2010 au prix de 25 000 €, a généré une plus-value de 5 000 €. Taxe forfaitaire de 10,5 % = 3 150 €, contre taxe sur les plus-values = 1 552,50 €.

En pratique, selon CPoR Devises, seuls les nouveaux acheteurs, qui sont entrés sur le marché à partir de la crise de 2008, peuvent bénéficier du régime de la taxation des plus-values sur biens meubles. En effet, pour pouvoir exercer cette dernière option introduite en 2006, encore faut-il pouvoir justifier du prix et de la date d’acquisition, ce qui en exclut l’essentiel du bas de laine or des Français acquis par héritage, par transmission de la main à la main ou lorsque l’achat pour des montants substantiels restait anonyme. Toujours selon l’enquête d’Ipsos, 80% des détenteurs d’or déclarent être rentrés en possession d’or par héritage ou donation.

A retenir

Si l’on se base sur l’estimation de la détention d’or pièces et lingots des particuliers français (3 000 tonnes), la valeur de ce bas de laine peut être estimée à environ 90 milliards d’euros (au cours moyen de 30 000 € le kilo). Libérer ne serait-ce que 5 % de cet or correspondrait à un montant total de 4,5 milliards d’euros pour 150 tonnes (soit plus de sept fois les ventes annuelles estimées). Le pourcentage de 5 % apparaît très raisonnable si on le rapporte à celui de l’enquête Ipsos qui confirme que 8 % des détenteurs d’or déclarent être « prêts à vendre leur or en cas de baisse des taxes à la revente ».

Deux taux pour une même catégorie

La taxe forfaitaire sur les métaux précieux appartient à la catégorie taxe forfaitaire sur les métaux précieux, les bijoux, les objets d’art, de collection et d’antiquité (n° 1413 du projet de loi de finance). Dans cette catégorie, seuls les métaux précieux (y inclus le vieil or et les bijoux destinés à la fonte) sont taxés à 10,5 %, les autres composantes le sont à 6,5 %.

Un bijou ancien acquis ou reçu sans justificatifs il y a soixante-dix ans sera taxé à 6,5 % à la revente, alors qu’une pièce d’or Napoléon achetée à la même époque le sera à 10,5 %.

Une exception française dans l’Union européenne

L’étude commandée par CPoR Devises à Ipsos souligne aussi que les pays limitrophes de la France actifs sur le marché de l’or, comme l’Allemagne, la Belgique et le Luxembourg, ne taxent pas les ventes d’or pièces et lingots, sauf si elles sont réalisées dans les six mois pour le Luxembourg ou une année pour l’Allemagne de leur acquisition. Autant dire que nos amis européens ne taxent pas la vente d’or.

Une taxation au rendement bien inférieur à 150 millions d’euros par an

Si l’on se réfère aux chiffres donnés par l’administration, la taxation à la revente a, depuis 2001, rapporté entre 40 et 70 millions, exception faite de l’année 2012 où elle a culminé à 100 millions. A cet égard, CPoR Devises signale que ce résultat est principalement dû à l’explosion de la revente par les particuliers de leur vieil or – bijoux et débris – destiné à la fonte, et non à celle des pièces et lingots.

« Avec la chute du prix de l’or en 2013 (- 28% par rapport à 2012), le marché du rachat du vieil or s’est effondré et les recettes totales de la taxe sont retombées en 2013 au niveau de 70 millions d’euros bien qu’inscrites dans le PLF 2013 à un peu plus de 92 millions d’euros, peut-on lire dans l’analyse de CPoR Devises. Pour 2014 (PLFR déposé le 11 juin), alors qu’elles sont encore évaluées à 101 millions (en baisse de 21 millions par rapport au PLF 2014), elles ne devraient pas atteindre les 45 millions d’euros. En effet, le montant de la collecte constatée par les acteurs du marché est déjà, à fin mai 2014, en recul de plus de 38 % par rapport à fin mai 2013. »

Et si la baisse du taux de la taxe à la revente redonnait du pouvoir d’achat ?

L’étude « Les Français, l’achat et la vente d’or » de CPoR Devises et d’Ipsos se concluent avec une proposition : celle de « redonner du pouvoir d’achat tout en augmentant les recettes fiscales et en dynamisant l’activité ainsi que l’emploi des entreprises du secteur ».

CPoR Devises de signaler que, selon ses estimations, « si l’on considère que 50 % des possesseurs d’or se disent prêt à vendre et que 8 % disent qu’ils le feraient certainement si la taxe baissait, l’alignement à la baisse du taux de la taxe (soit environ - 40 %) et le bénéfice de la franchise devrait permettre de multiplier les recettes fiscales dès la première année. Notons qu’en 2006, l’annonce d’un changement de régime sur l’or – l’option sur la plus-value réelle plus favorable aux épargnants – avait entraîné une augmentation des ventes officielles d’or par les particuliers de 30 % par rapport à l’année précédente. En estimant que près de 40 % des ventes se situeront dans la franchise des moins de 5 000 euros, ceci permettrait tout de même à l’Etat d’encaisser 175 millions d’euros (contre les moins de 45 millions espérés actuellement) dont 13,5 millions de CRDS. Le tout sur la base d’une taxe réduite à 6,5 %. De plus, injectée dans l’économie, les 4,325 milliards d’euros issus de la vente de l’or, déduction faite du montant de la taxe, via des achats pour la plupart assujettis à la TVA, rapporterait à l’Etat un peu plus de 720 millions d’euros de TVA (TVA à 20 %). De quoi participer à la relance économique. »

Vos réactions