L’eau qui ne dort pas

Par Frédéric Rollin, conseiller en stratégie d’investissement chez Pictet Asset Management

Par Frédéric Rollin, conseiller en stratégie d’investissement chez Pictet Asset Management

La Chine, en particulier, connaît un assèchement inquiétant de ses nappes phréatiques et une pollution généralisée de ses cours d’eau. En réponse à cela, le gouvernement a décidé de mettre en place un plan d’investissement massif dans le traitement de l’eau. Et partout dans le monde, la réglementation concerne un nombre croissant de molécules, pour des quantités toujours plus infimes. Au final, les sociétés spécialisées dans le traitement et l’analyse de l’eau en bénéficie.

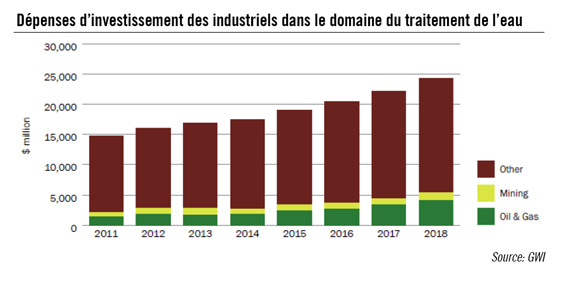

Les prévisions de croissance du marché de l’eau que l’institut Global Water Intelligence avait publiées en 2009 se sont confirmées: sur les cinq dernières années, la croissance s’est révélée légèrement supérieure aux 6 % anticipés.

Mais les déséquilibres ne se sont pour autant pas résorbés. Le stress hydrique augmente dans les pays émergents, et dans les pays développés, les investissements restent insuffisants pour renouveler les infrastructures. Désalinisation, prévention et traitement de la pollution, construction ou renouvellement des réseaux, la croissance devrait encore s’accélérer.

Collectivités locales : la Chine accélère la cadence

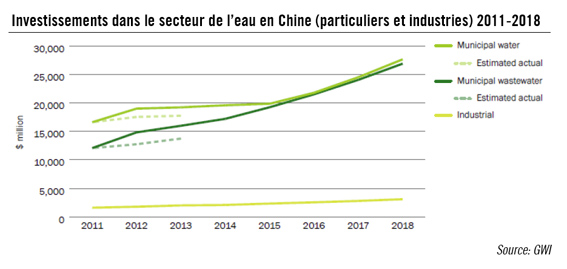

Le formidable développement économique chinois pose au pays de sérieux problèmes d’eau.

Un tiers des grandes villes du pays se trouve dans l’obligation d’importer de grandes quantités d’eau d’autres régions de Chine, conduisant l’ensemble du pays à connaître des difficultés d’approvisionnement: 270 millions de citoyens chinois n’ont pas un accès régulier à l’eau potable (selon China Water Risk, mars 2014).

Mais ce déséquilibre hydrique ne sera pas aisé à résoudre, car les ressources disponibles se raréfient: les nappes phréatiques s’assèchent, celles du bord de mer risquent de se saliniser par remplacement de l’eau douce par l’eau de mer et 70% des rivières et des lacs sont aujourd’hui contaminés par la pollution (selon China Water Risk, mars 2014).

Le gouvernement met certes en place des mesures pour y remédier en s’axant principalement sur la prévention de la pollution ainsi que sur le traitement et le recyclage des eaux usées.

La décision d’investir 2 trillions de yuans dans ce domaine est d’ailleurs attendue ce trimestre (selon JP Morgan, octobre 2014). Elle se concentrera sur le resserrement des contraintes de qualité, l’augmentation de l’utilisation d’eau recyclée et l’accélération de la construction de stations d’épuration dans les campagnes. Le ministère du Logement a par ailleurs demandé aux collectivités locales d’accélérer leurs investissements dans le traitement des eaux, car elles sont en retard sur le 12e plan quinquennal voté pour la période allant de 2011 à 2015.

Afin de permettre aux collectivités de financer ces investissements, le gouvernement continue d’augmenter le tarif de l’eau, encore peu élevé dans ce pays. La facture d’eau moyenne représente en effet actuellement 1% du revenu disponible d’un ménage, à comparer à 3% pour l’Europe.

Ces décisions, encore récentes, ne se sont pas encore répercutés en termes de bénéfices, mais les discussions entre nos analystes et les entreprises du secteur confirment la tendance : les carnets de commandes gonflent.

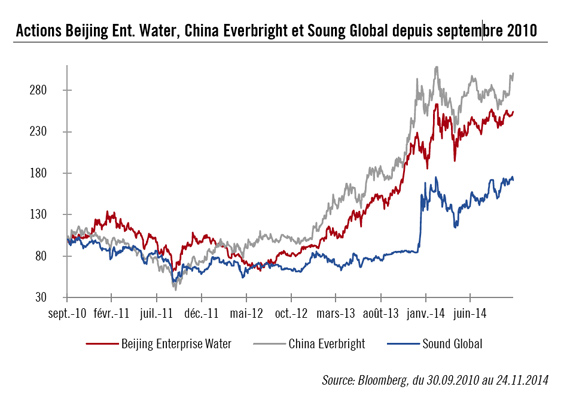

Nos gérants sont en conséquence très positifs concernant le secteur de l’eau en Chine. Parmi les six valeurs ayant fait l’objet d’un ajout au cours des douze derniers mois, quatre sont chinoises et trois sont positionnées dans le traitement de l’eau: les expositions de Pictet-Water aux actions de Beijing Enterprises Water, China Everbright et Sound Global ont augmenté respectivement de 0,9 %, 0,7 % et 0,5 % du portefeuille (Source: Pictet Asset Management, 30.09.2014).

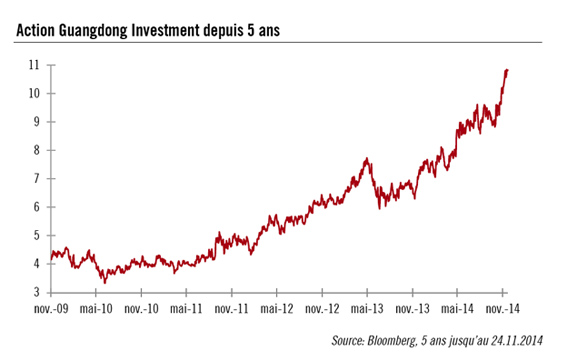

La pondération de Guangdong Investment est par ailleurs en hausse de 0,50 % (Source: Pictet Asset Management, 30.09.2014). L’action distribue un dividende élevé et bénéficiera d’une hausse des tarifs de l’eau que nous estimons après nos discussions avec la société proche de 6,5% par an jusqu’en 2017.

Etats-Unis: réduction de l’allocation, achat de Thermo Fisher et AO Smith

La pondération des Etats-Unis a été réduite pour deux raisons.

L’engouement pour le marché américain a conduit certains titres à des valorisations élevées. Les gérants ont donc pris leurs profits sur les titres les plus sensibles à la hausse du dollar US ou au ralentissement probable des investissements dans le forage à la suite de la baisse des prix de l’énergie.

Les ventes ont porté sur Pentair (- 1,7 %), Clean Harbors (- 1,50 %), Republic Services (- 1,50 %), Danaher (- 1 %), Roper Industries (- 0,7 %), Waste Connection (- 0,6 %), American Water (- 0,50 %), Aqua America (- 0,5 %), Tetra Tech (- 0,5 %) et Pall Corporation (- 0,50 %) % (Source: Pictet Asset Management, 30.09.2014).

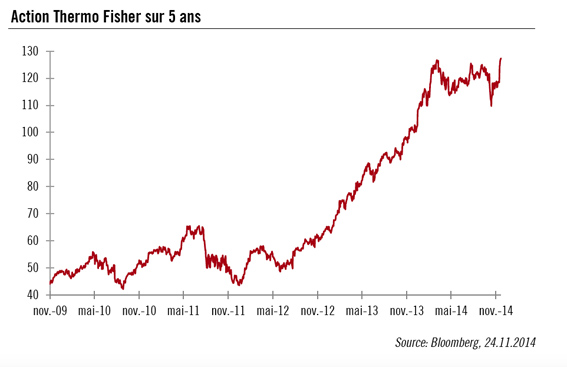

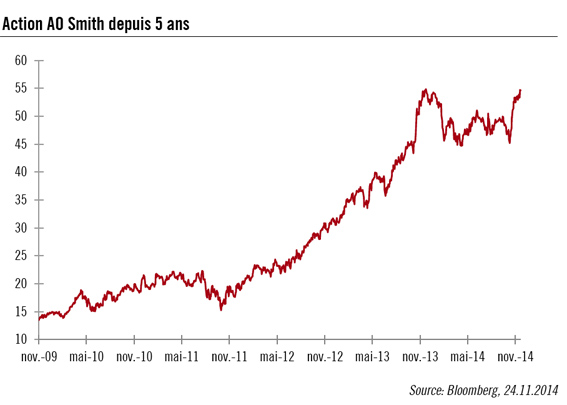

Ces ventes ont été compensées par quelques achats de valeurs américaines, dont Thermo Fisher et AO Smith en octobre 2013, qui représentent respectivement 2,2 et 1,8 % du portefeuille % (Source: Pictet Asset Management, 30.09.2014).

Thermo Fisher développe des instruments innovants d’analyse de l’eau. La société bénéficie du renforcement de la réglementation, qui s’étend à un nombre de molécules de plus en plus important et pour des quantités toujours plus infimes.

AO Smith, fabriquant des chauffe-eau, sera sensible à la reprise du marché immobilier américain. La société bénéficiera de plus du remplacement des chauffe-eau installés pendant le boom immobilier américain des années 2000. Par ailleurs, elle connaît une forte croissance de sa ligne de chauffe-eau aux «haut de gamme», particulièrement appréciée en Chine, ou AO Smith peut être considérée comme une marque de prestige. La société a donc décidé d’utiliser son image de marque en Chine en développant des installations de traitement de l’eau à domicile, s’offrant ainsi des opportunités de croissance prometteuses.

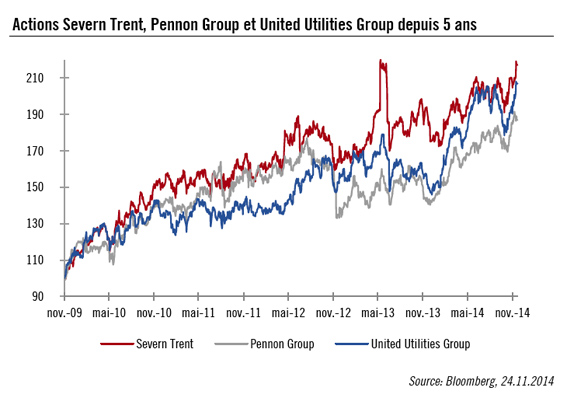

Services aux collectivités britanniques: excellentes performances, à conserver

Les services aux collectivités britanniques ont largement surperformé cette année, en miroir de la médiocre performance de l’année 2013. Les négociations avec l’OFWAT, le département en charge de l’eau, sont en train d’aboutir favorablement, sur des bases certes plus dures qu’en 2009, mais meilleures qu’attendu.

Les actions sont encore bon marché, le dividende est élevé et, la visibilité sur les cash flows excellente, au moins jusqu’aux prochaines négociations, dans cinq ans. Ces conditions rendent par ailleurs probable une offre d’achat d’une de ces entreprises.

Politique de gestion et performance

Depuis sa création, le fonds Pictet-Water-I EUR affiche une performance de 149.46%, contre 34,18 % pour son indice de référence, le MSCI World (% (Source: Pictet Asset Management, 30.09.2014). En qunze ans d’existence, la stratégie a battu cet indice 13 fois (Source: Pictet Asset Management, 30.09.2014).

Depuis le début de l’année, la performance du fonds atteint 15,13 %, contre 18,19 % pour son indice de référence, le MSCI World (Source : Pictet Asset Management, du 31.12.2013 au 24.11.2014(.

Les évolutions principales du portefeuille sur les douze derniers mois sont une réduction de l’exposition aux USA de 50 à 47 %, compensée par des hausses de pondération de l’Europe et des émergents, › une augmentation de l’allocation dans le secteur technologique, notamment par l’achat de Thermo Fisher et une baisse de la part des services environnementaux avec la vente de certaines valeurs américaines, comme Clean Harbors et Republic Services.

Vos réactions