Une banque privée à fort ancrage régional

Filiale du groupe Société générale, le Crédit du Nord a lancé un dispositif de banque privée, il y a plus de dix ans. Dirigée depuis peu par Frédéric Largeron, la structure compte s’appuyer sur sa proximité et ses expertises afin de satisfaire au mieux sa clientèle et asseoir son développement.

La banque privée du Crédit du Nord a été créée il y a plus de dix ans. Le dispositif a été structuré afin de mieux accompagner les clients. « Notre volonté est de viser l’excellence, que ce soit par le développement de produits et expertises internes ou le recours à des solutions externes, lance Frédéric Largeron. Notre ADN est la satisfaction client, à tous les étages de la société. C’est pourquoi, nous avons toujours fait de la banque privée et toujours visé une clientèle premium. »

Un fort ancrage régional

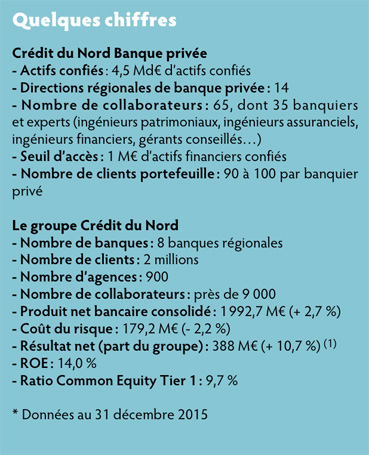

Constituée de soixante-cinq personnes, Crédit du Nord Banque privée France dispose d’une organisation, fruit du rassemblement progressif de huit banques régionales : Courtois (Sud-Ouest), Kolb (Vosges), Laydernier (Savoie), Nuger (Centre), Rhône-Alpes, Société marseillaise de crédit (Sud-Est) Tarneaud (Ouest) et Crédit du Nord (Ile-de-France, Nord et Nord-Ouest). « Notre histoire repose sur ces banques entrepreneuriales créées pour développer leurs tissus économiques locaux, rappelle Frédéric Largeron. Nous sommes, en effet, très impliqués dans la vie locale, et soutenons de nombreuses initiatives dans les domaines artistiques ou le sport. Les centres de décisions sont donc en région et les banquiers privés intégrés localement, en particulier auprès des PME. C’est un de nos facteurs de différenciation qui, au sein du groupe, se veut complémentaire aux approches de Société générale et Boursorama banque. »

Le dispositif s’appuie sur trente-cinq banquiers privés, des ingénieurs patrimoniaux, des gérants et assistants, tous basés en région. Le client conserve sa relation de proximité avec un conseiller en agence. Ces professionnels sont épaulés par une équipe resserrée de dix personnes « qui insuffle la dynamique et s’assure de la cohérence du dispositif et de l’offre », souligne Frédéric Largeron. Cette organisation couvre ainsi l’ensemble de la chaîne patrimoniale, juridique, fiscale ou financière : droit de la famille, cession d’entreprise, transmission, protection de la famille, développement et diversification du patrimoine…

Chaque banquier privé suit au maximum cent familles. « Ils sont les chefs d’orchestre du patrimoine de leurs clients et ont la capacité d’aller chercher les meilleures expertises pour satisfaire leurs clients. »

Accessible à partir d’un million d’euros

L’accès aux services des banquiers privés nécessite de disposer d’au moins 1 million d’euros d’actifs financiers confiés. Généralement, les clients sont des chefs d’entreprise et d’anciens dirigeants d’entreprise ou de grandes familles régionales. Si un seuil d’accès est fixé, les banquiers privés peuvent accompagner le dirigeant dans sa vie d’entrepreneur, notamment dans la préparation de la cession ou transmission de son outil de travail en lien avec les équipes dédiées aux entreprises.

« Nous sommes la banque des PME, celles valorisées entre cinq et plus de cinquante millions d’euros, rappelle Frédéric Largeron. Ce seuil d’accès à un million d’euros est cohérent avec notre dispositif et nous ne comptons ni l’augmenter, ni le réduire. Cela a été rappelé récemment lors de la mise en place de notre plan stratégique à horizon 2020. Ce dernier réaffirme nos fondamentaux – proximité, expertise et région – sur lesquels nous comptons capitaliser, tout en intégrant le digital dans notre démarche. Pour nous, il ne s’agit pas d’être la plus grosse banque privée de la place, mais d’être la meilleure. »

Ces clients sont reçus dans des locaux dédiés et parfois aux sièges des différentes banques ou les banquiers privés peuvent se déplacer chez leurs clients. Au sein des quatorze directions de banque privée, une vingtaine de points d’accueil sont à disposition.

Par ailleurs, la mise en place des outils digitaux est en cours de au sein du groupe Crédit du Nord. « Cela renforce la proximité avec le client et dégage du temps à nos banquiers privés, indique Frédéric Largeron. La digitalisation leur permet d’être nomades, de proposer la signature électronique sur certains produits. Mais notre rôle est de s’adapter à chaque typologie de client et à l’utilisation qu’il fera des outils que nous mettons à sa disposition, sans oublier l’importance du relationnel de ce métier. Bien comprendre l’objectif du client est primordial : même le meilleur algorithme ne peut le faire. Des agrégateurs de comptes pourraient être proposés, et ainsi faciliter le suivi et la découverte de nos clients. En revanche, l’offre de robo-advisors nous touche bien évidemment, mais les modèles se cherchent encore. »

Le développement de la clientèle passe par le biais des équipes internes : aussi bien les agences qui disposent de conseillers en patrimoine que des spécialistes corporate. L’autre moteur de prospection est bien naturellement la recommandation client. Pour cela, la société peut s’appuyer sur le Baromètre CSA qui la place au premier rang de la satisfaction clients en 2015 après un sondage réalisé auprès des clients des onze principales banques françaises. Durant ces dix dernières années, la structure a été placée sept fois première et dix fois sur le podium sur le marché des particuliers, quatre fois première et neuf fois parmi les trois premiers sur le marché des professionnels, et cinq fois première et neuf fois sur le podium sur le marché des entreprises. « La satisfaction client n’est pas un élément marketing : chaque collaborateur la vit et toutes les équipes sont orientées vers le service apporté au client final », affirme Frédéric Largeron.

Une offre de produits en architecture ouverte

Côté produits, la structure s’appuie naturellement sur les expertises du groupe Société générale, mais aussi sur des compétences sélectionnées en externe. « Il s’agit de partenariats privilégiés et les équipes de ces structures rencontrent nos banquiers privés. Nous ne souhaitons pas avoir une offre trop abondante pour pouvoir la maîtriser », assure Frédéric Largeron.

En assurance, la banque privée s’appuie, par exemple, sur Sogelife (Luxembourg), Antarius, Oradea, Aviva et AG2R La Mondiale. Un nouveau partenariat est sur le point d’être conclu avant l’été. En SCPI, dix véhicules composent l’offre pour quatre sociétés de gestion : La Française, Perial AM, Sofidy et Intergestion. Côté OPCVM, plusieurs dizaines de fonds de sociétés de gestion différentes sont proposés aux clients (Fidelity, Franklin Templeton, SG 29 Haussmann, Amundi, Lazard, Carmignac, CPR AM, DNCA Finance, Pictet AM, La Française AM, Comgest ou encore La Financière de l’Echiquier) et des fonds dédiés peuvent être conçus. En capital-investissement, trois sociétés sont sélectionnées pour des véhicules de type FIP-FCPI (Alto Invest et Nextstage AM) et des investissements en direct via FFP (Financière Fonds Privés). En matière de produits structurés, les équipes conçoivent leurs propres idées d’investissement et sont épaulées par SG CIB pour la structuration des produits avec la capacité de recourir à des émetteurs autres que le groupe Société générale.

S’agissant de l’immobilier direct, un partenariat est en place avec Primaxia, filiale de Sogeprom, pour de l’investissement défiscalisant ou en démembrement de propriété. En revanche, la structure n’a pas développé d’approche en matière de Girardin industriel.

En matière de gestion financière, la structure propose la gestion sous mandat en région, et la gestion conseillée centralisée à Paris. « Culturellement, le mandat de gestion constitue un axe fort de notre développement. Si nous n’avons pas de société de gestion propre, ce sujet est en cours de réflexion », observe Frédéric Largeron.

Au 31 décembre dernier, la structure comptait 4,5 milliards d’euros d’encours. S’il ne communique pas sur la collecte, Frédéric Largeron précise que « notre développement est important sur les quatre dernières années. Ce début d’année est favorable avec plusieurs opérations de cession d’entreprises qui se sont concrétisées. Cela est un autre axe fort de développement depuis deux-trois ans. »

Vos réactions