Médiation de l’assurance : forte hausse des saisines

Dans son rapport annuel, la médiation de l’assurance annonce qu’en rythme annuel à fin août 2021, près de 20 000 demandes ont été effectuées par les assurés au cours des douze derniers mois, soit une hausse de plus de 30 % sur un an.

Les causes de cette forte croissance peuvent être recherchées dans la loi de modernisation de la justice de 2019 (qui oblige à tenter une médiation pour les litiges inférieurs à 5 000 euros avant de saisir les tribunaux) ; dans la crise sanitaire, d’autant plus que depuis décembre 2020, le ministre de l’Economie, des Finances et de la Relance, Bruno Le Maire, a annoncé qu’il était désormais possible de saisir LMA pour les litiges relatifs aux assurances professionnelles ; dans une meilleure connaissance de l’existence de la médiation, dont l’accès est gratuit pour les assurés.

En 2020, LMA a reçu 17 355 saisines, soit une hausse de 18 % par rapport à 2019

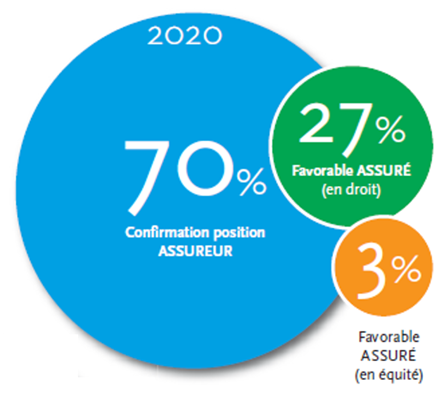

En 2020, la Médiation de l’assurance a donné raison aux assurés – en tout ou partie – dans 30 % des cas. Dans 3,4 %, il s’agit de décisions en équité. Sa crédibilité repose sur deux composantes essentielles : l’indépendance, sans laquelle les assurés n’auraient pas de raison de se tourner vers LMA, et la compétence, grâce à laquelle les assureurs et intermédiaires d’assurance acceptent de suivre massivement ses positions (99,7 % des positions exprimées en 2020).

Deux difficultés majeures pour les consommateurs

À propos des clauses d’exclusion, les assureurs doivent respecter les décisions de la Cour de cassation

Il est fréquent de trouver, au sein de très nombreux contrats, des clauses d’exclusion sanctionnées (parfois de longue date) par la Cour de cassation, telles que celles relatives au « défaut d’entretien » concept trop vague pour que l’assuré puisse connaître exactement l’étendue de sa garantie. Quand l’assureur veut opposer des notions comme « la négligence » ou le fait que la maison n’a pas été construite suivant « les règles de l’art », ce sont des concepts flous, condamnés à ce titre par les tribunaux puisque le Code des assurances exige de ces clauses qu’elles soient d’une part en caractères très apparents, d’autre part « formelles et limitées », c'est-à-dire précises. On ne doit pas avoir à interpréter des clauses d’exclusion.

La profession doit avoir pour priorité de réviser ces clauses d’exclusion.

Les assurances affinitaires continuent de représenter une source de litiges disproportionnée

Les litiges en matière d’assurances affinitaires (téléphones portables, annulations de voyage…) représentent 18 % des litiges en assurance dommages, bien plus que leur part de marché. À propos des assurances de téléphone portable, les assurés n’ont parfois même pas conscience d’avoir adhéré à un contrat d’assurance, dont ils découvrent l’existence en raison des prélèvements sur leur compte bancaire. À ce moment-là, il est trop tard pour renoncer au contrat, car le délai de rétractation de quatorze jours fixé par le Code de la consommation est alors dépassé.

Dans les cas qui arrivent à la Médiation, on peut souvent douter de la remise effective des documents au souscripteur et de la qualité de l’information apportée par le vendeur du bien principal. Une meilleure formation de ces intermédiaires est une priorité. Par ailleurs, le délai de quatorze jours pour se rétracter dans ces situations est trop court.

2020, année de la pandémie

Dans le contexte de crise sanitaire, le ministre de l’Économie, des Finances et de la Relance, Bruno Le Maire, a souhaité le 7 décembre 2020 généraliser l’accès à la Médiation en étendant la possibilité de la saisir pour les assurances professionnelles (PME, commerçants, artisans…). Le ministre a demandé par ailleurs au Médiateur un rapport sur les assurances professionnelles et la crise sanitaire.

L’essentiel des dossiers venant d’assurés professionnels a porté sur la garantie pertes d’exploitation. Le Médiateur a remis son rapport au ministre de l’Économie, des Finances et de la Relance le 8 juillet 2021, détaillant ses constats et recommandations pour une relation plus apaisée entre assureurs et assurés professionnels. Il est disponible ici : Les assurances professionnelles et la crise sanitaire : renouer un lien de confiance.

Les assurés particuliers ont aussi été affectés par la crise sanitaire, comme en témoignent les nombreux litiges relatifs aux annulations de voyage ou aux pertes de revenus de personnes s’estimant « vulnérable ». Le rapport d’activité de LMA comporte une analyse détaillée des situations nouvelles en lien avec la pandémie de Covid-19.

Vers un accès facilité à la Médiation

La réduction des délais de réponse aux assurés reste une priorité pour LMA. Le délai moyen de traitement, qui était de presque 13 mois fin 2019, est revenu à 9 mois et demi fin 2020. L’objectif est qu’il soit inférieur à 8 mois fin 2021, et que 25 % des dossiers soient traités dans un délai de 3 mois.

LMA se prépare par ailleurs à la réforme de la saisine de la Médiation à la suite du rapport du Comité consultatif du secteur financier, publié en juillet 2021. Ce rapport préconise que la Médiation puisse être saisie deux mois après la première expression écrite du mécontentement de l’assuré auprès de son assureur ou courtier.

Chiffres clés 2020

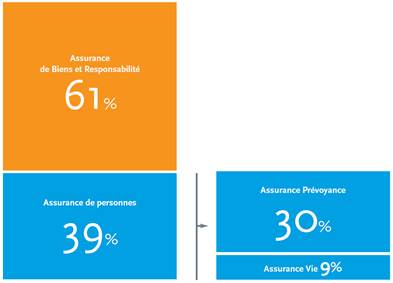

En 2020, les litiges en assurance de biens et responsabilité continuent de représenter la majorité des saisines :

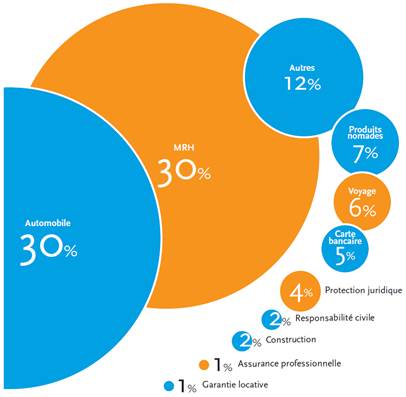

En assurance de dommages, près des deux tiers des saisines concernent les contrats Automobile (30 %) et Habitation (30 %). En assurance de personnes, ce sont toujours les refus de prise en charge des échéances de prêt dans le cadre de l’assurance emprunteur (incapacité de travail et invalidité), les remboursements de frais de santé et les litiges quant aux contrats d’Assurance-Vie qui soulèvent le plus de difficultés.

En 2020, 30 % des 3608 propositions de solution exprimées ont confirmé la demande du consommateur, dont 3,4 % ont été rendues en équité.

Vos réactions