Escroqueries financières : comment la lutte s’organise

Ampleur du phénomène, modes opératoires des escrocs, profils des victimes, réponses des autorités : le Parquet de Paris, l’AMF, l’ACPR et la DGCCRF ont dressé un état des lieux des escroqueries financières en France. Elles ont appelé les épargnants à la plus grande vigilance pour s’en prémunir.

Dans un contexte de crise sanitaire et de taux bas, le public est confronté à une recrudescence d’offres frauduleuses de placements et services financiers. A l’occasion d’une conférence de presse commune, le Parquet, l’Autorité des marchés financiers (AMF), l’Autorité de contrôle prudentiel et de résolution (ACPR) et la Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) font le point sur l’évolution de ce phénomène, les actions engagées, les moyens de prévention et les sanctions.

Un phénomène protéiforme dont l’ampleur ne faiblit pas

La crise liée au Covid-19 et les confinements se sont accompagnés d’un regain d’offres frauduleuses d’investissement, d’épargne et de crédit en tous genres. Dans un environnement de taux d’intérêt bas, les épargnants sont attirés par des placements « alternatifs » qui rapporteraient davantage que les produits financiers classiques.

Selon une enquête BVA pour l’AMF, les Français sont largement conscients du risque d’arnaques au placement (97 % le jugent « important », 51 % « très important »). Mais ils sont nombreux à penser qu’il existe des placements non risqués plus rentables que les livrets d’épargne (64 %).

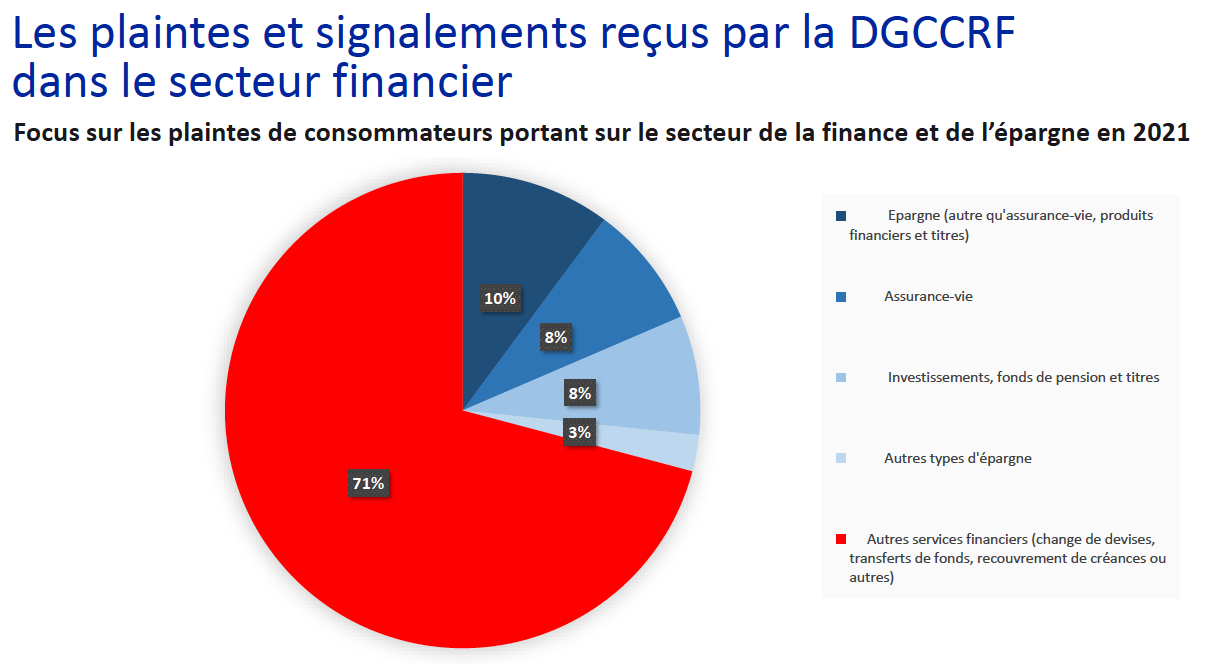

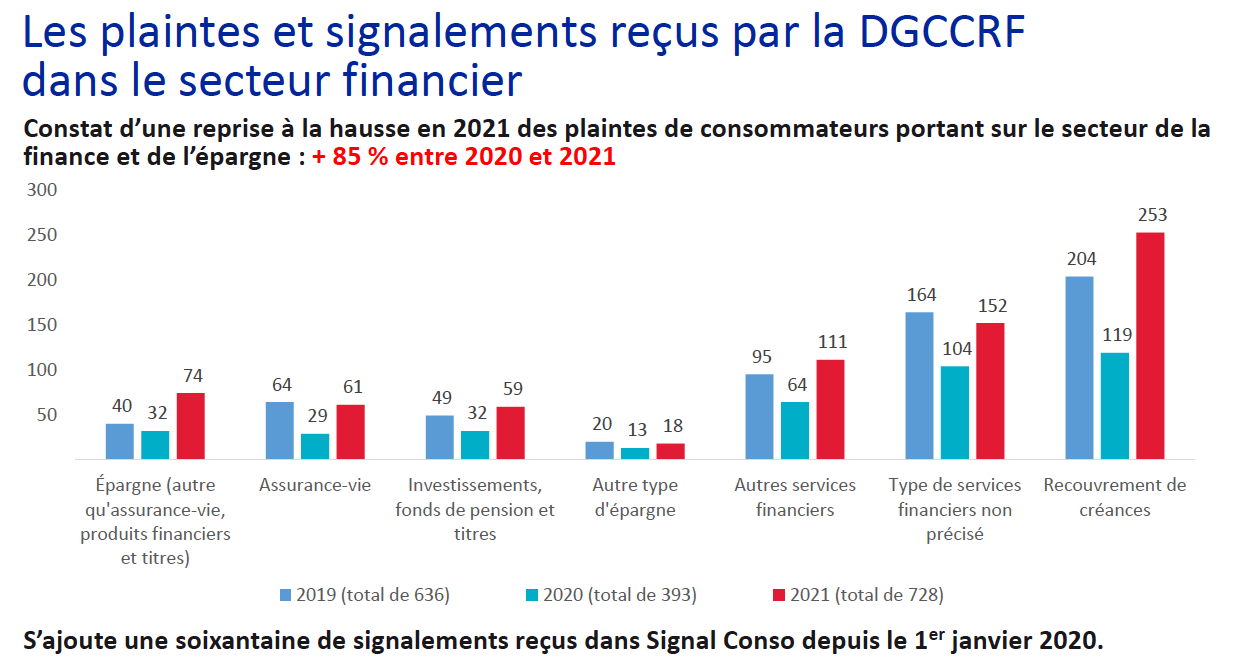

Les escroqueries financières visent un large spectre de faits frauduleux et un vaste public, qu’il s’agisse de fausses offres sur des produits financiers du quotidien, comme celles de rachat de crédit à la consommation (chaudière, panneaux solaires…), de propositions fictives d’investissement dans des places de parking ou des chambres d’Ehpad, ou de schémas de type pyramide de Ponzi. Le Parquet de Paris, qui estime le préjudice global subi par les victimes d’escroqueries financières en France à environ 500 millions d’euros par an, constate une relative stabilité du nombre de procédures, même si certaines d’entre elles regroupent plusieurs centaines de victimes.

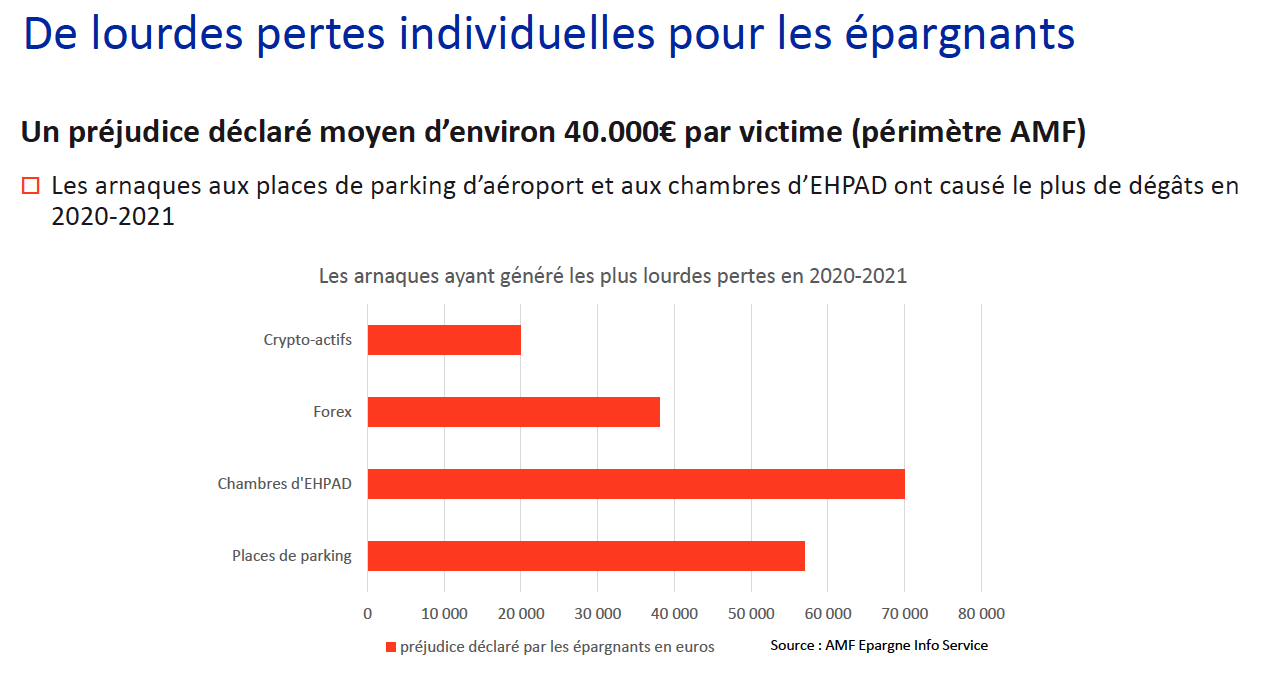

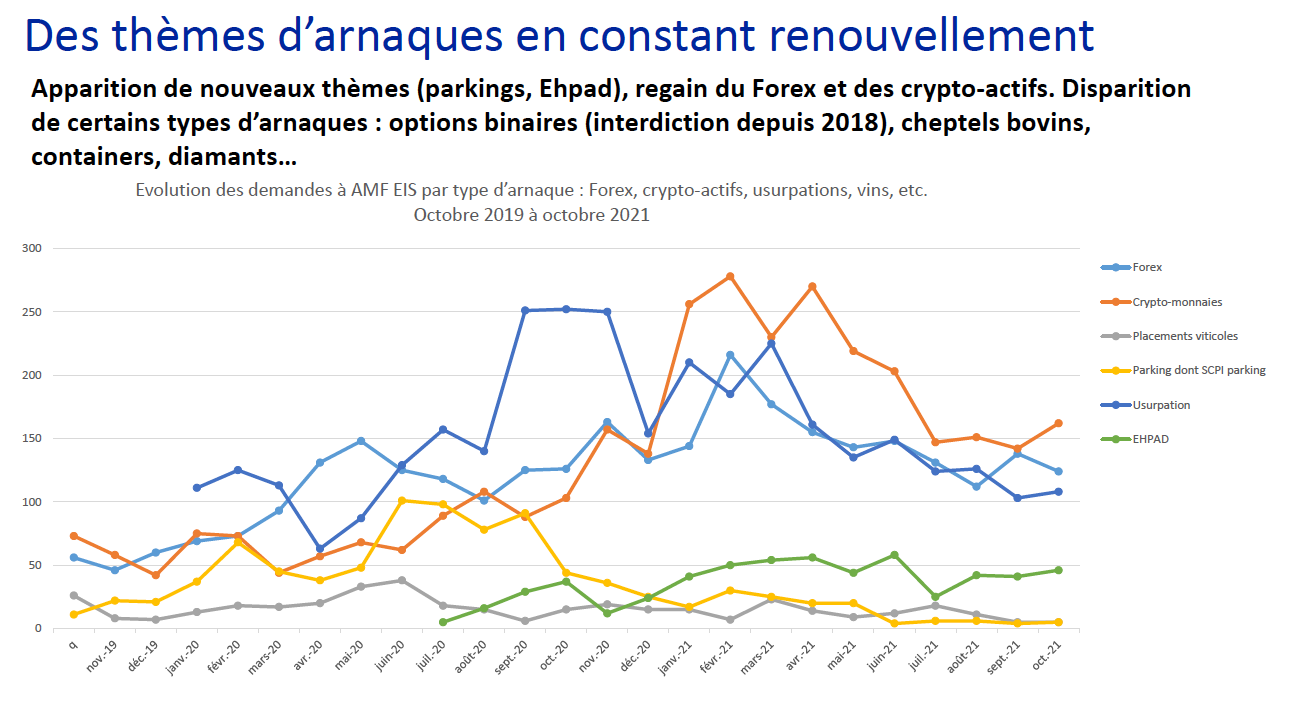

Les escroqueries aux livrets et aux crédits se sont intensifiées ces deux dernières années, causant des pertes élevées, de 72.000 euros en moyenne par victime concernant les livrets d’épargne et de 12.000 euros concernant les crédits pour les dossiers signalés à l’ACPR en 2021. Après une accalmie pendant deux ans, les escroqueries au trading sur le Forex, le marché non régulé des devises, et sur les « crypto-actifs » ont fortement repris en 2020 et en 2021, causant des préjudices importants, de l’ordre de 38.000 et 20.000 euros par épargnant respectivement selon les déclarations des victimes auprès de l’AMF. Les fausses offres d’investissement dans des places de parking d’aéroport ou dans des chambres d’Ehpad ont généré des pertes plus élevées encore, de plus de 50.000 euros et 70.000 euros respectivement.

Un mode opératoire bien huilé et un nouveau point d’entrée : les réseaux sociaux

Le mode opératoire de ces délinquants est désormais bien connu. Ils attirent leurs victimes avec des bannières publicitaires sur Internet, sur les réseaux sociaux, des applications mobiles de messagerie, des sites d’information réputés ou par mail. Ils collectent les données personnelles des internautes ayant cliqué sur la bannière par la voie d’un formulaire de contact en ligne. De faux conseillers, décrits comme professionnels, disponibles et empathiques, contactent ensuite par téléphone les futures victimes et les mettent en confiance, par un discours manipulatoire et des relances insistantes. Après un premier investissement modeste présenté comme gagnant et parfois un premier retrait, l’épargnant, désormais en confiance, est incité à placer beaucoup plus. Lorsqu’il souhaite récupérer son argent, il n’a brutalement plus de réponse à ses mails ou ses appels, ni ne peut accéder à son compte ou à ses fonds.

Ce procédé se double depuis deux ans dans presque un cas sur deux d’une ou plusieurs usurpations d’identité destinées à rendre les offres frauduleuses crédibles et à amoindrir la vigilance des futures victimes (utilisation frauduleuse du nom de produits ou de professionnels du secteur financier autorisés, de grands groupes ou de PME, de logos ou numéros d’enregistrement, etc.

Les réseaux sociaux et les influenceurs sont le nouveau point d’entrée apparu ces dernières années. Par ce biais, c’est un public plus jeune, de milieu plus modeste que la cible traditionnelle des arnaques au placement, qui est désormais touché, en particulier dans le domaine du trading (Forex et crypto-monnaies). Le partage de faux « bons plans » sur les réseaux sociaux et applications de messagerie démultiplie l’impact de ces arnaques. Plusieurs dossiers traités récemment par la DGCCRF confirment la montée inquiétante des pratiques commerciales trompeuses en ligne dans le domaine des services financiers, notamment de la part d’influenceurs. De ce fait, la DGCCRF a fait de la lutte contre les pratiques déloyales du marketing d’influence un de ses axes de contrôle prioritaires pour 2022.

L’AMF a exprimé sa préoccupation et sa vigilance à l’égard des recommandations d’investissement sur les réseaux sociaux qui ne respecteraient pas les principes de transparence, d’objectivité, imposés par le règlement européen Abus de marché.

Parmi les arnaques diffusées sur les réseaux sociaux, ciblant notamment des populations fragiles, l’ACPR attire l’attention du public sur un phénomène en plein essor : le développement d’offres frauduleuses de prêts entre particuliers créant la confusion avec l’activité régulée de financement participatif (« crowdfunding » ou « crowdlending »).

Une coopération renforcée et de nouveaux moyens d’action

La prévention reste l’arme la plus efficace contre les arnaques. L’ACPR et l’AMF, qui coopèrent de façon étroite sur le sujet, notamment au sein d’un groupe de travail commun mis en place en 2021, s’emploient à détecter les offres frauduleuses et alerter le plus en amont possible le public et les professionnels. Les deux autorités publient régulièrement des mises en garde thématiques (livrets, crédits, whisky, parkings, formation au trading, containers, usurpations, Ehpad, etc) et mettent à jour leurs listes noires d’acteurs non autorisés. Le nombre de sites inscrits sur les cinq listes noires de leur site commun avec la Banque de France Assurance Banque Epargne Info Service (www.abe-infoservice.fr) a triplé depuis fin 2019 et dépasse 3.500 adresses internet. L’AMF insiste sur l’importance de consulter ses listes blanches de prestataires et d’offres qu’elle a enregistrés ou visés : prestataires de services sur actifs numériques, offres en biens divers, offres de jetons. L’ACPR et l’AMF ont lancé en novembre une nouvelle campagne de sensibilisation du public au risque d’arnaques financières sur les réseaux sociaux sur le thème « Ne faites pas sur Internet ou par téléphone ce que vous ne feriez pas dans la vraie vie », dont l’audience dépasse déjà le million de vues.

L’efficacité de la coopération des différentes autorités associées dans la lutte contre les escroqueries financières s’est notamment illustrée dans une procédure visant des appels de fond numériques dans le cadre de la création d’une application permettant l’achat de billets d’avion en crypto-monnaie. Cette société, qui souhaitait émettre ses propres crypto-actifs (tokens) et avait sollicité un visa de l’AMF, est en réalité suspectée d’usage de faux et d’avoir démarché des épargnants sans autorisation. L’AMF a mis en garde le public dès le 30 septembre 2021, jour de lancement de l’opération, et transmis les éléments au Parquet qui a confié les investigations à la section de recherche de Paris de la gendarmerie nationale. Cette réponse coordonnée et diligente a permis de contenir le préjudice pour les investisseurs et les salariés de cette société.

Une coopération internationale fructueuse a aussi permis d’obtenir l’extradition de plusieurs mis en cause depuis des pays hors zone Europe, comme Israël ou les Emirats arabes unis (Dubaï).

Dans sa lutte contre les offres frauduleuses en ligne et les sites vendant des produits non conformes ou dangereux, la DGCCRF dispose, grâce à la loi du 3 décembre 2020 d’adaptation au droit européen, d’un nouveau pouvoir d’injonction numérique. Dès lors que l’auteur de la pratique ne peut être identifié ou qu’il ne s’est pas conformé à la mesure d’injonction qui lui a été notifiée, la DGCCRF peut ainsi ordonner l’affichage d’un message d’avertissement aux consommateurs sur un contenu illicite en ligne, exiger une mesure de déréférencement du contenu auprès des moteurs de recherche et comparateurs, voire ordonner une mesure de blocage, transfert ou suppression d’un nom de domaine.

En parallèle, l’AMF utilise sa compétence lui permettant de saisir la justice pour demander le blocage d’accès à des sites frauduleux. Depuis 2014, les procédures engagées par l’AMF ont permis d’obtenir le blocage de 313 adresses internet.

Vos réactions