Assurance-vie : le rendement brut passerait à 1,26 % en 2025

Une étude de l’ACPR (Analyses et synthèses n°78, Assurance-vie en France et environnement de taux bas, mai 2017) prévoit que les actifs des quinze principaux assureurs qui généraient un rendement brut de 3,37 % en 2015 ne devraient plus donner qu’un rendement brut de 1,26 % en 2025.

L’assurance-vie est un des supports d’épargne favoris des Français : en 2015, elle captait 37 % des placements financiers des ménages faisant du marché français un des marchés les plus importants d’Europe, avec 1 620 milliards d’euros d’encours de provisions techniques.

Les actifs des assureurs qui généraient un rendement brut de 3,37% en 2015 ne devraient plus donner qu’un rendement brut de 1,26% en 2025. Il s’agit d’une simulation pour les quinze principaux assureurs français et à scénarios de placements et économiques identiques.

La baisse du taux de rendement de l’actif au cours des dix prochaines années serait de l’ordre 20 points de base par an. Autrement dit, en 2025, un fonds en euros ne devrait plus servir que 1,26 %, auquel on soustrait 0,70 % frais de gestion, soit un rendement final de 0,56 % en moyenne.

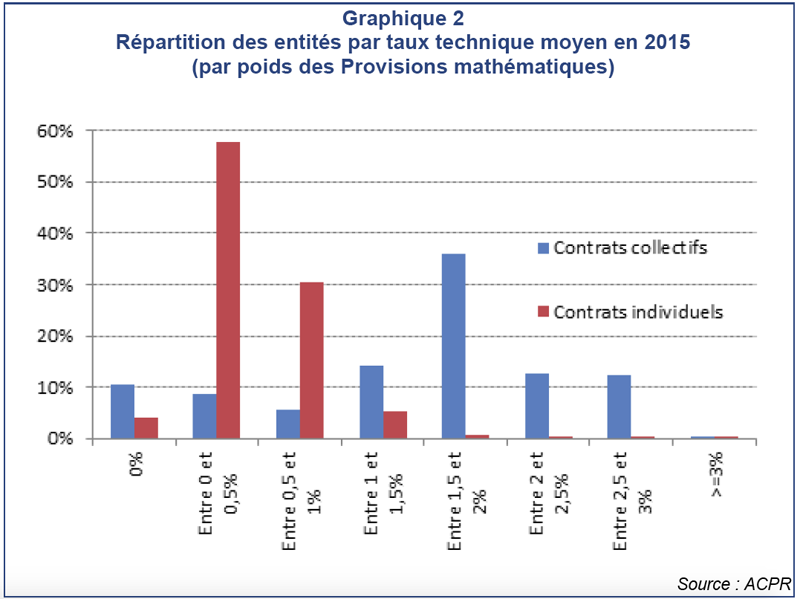

Le marché français est composé de produits très divers, recouvrant l’offre de garanties en cas de vie (marché de l’épargne et couverture du risque de longévité), les produits d’épargne-retraite, l’assurance en cas de décès, pouvant à titre accessoire être complétée de garanties de dommages corporels. En raison de leur importance dans les engagements des organismes d’assurance et des risques qu’ils comportent (disponibilité à toute date d’un capital garanti sur le long terme), l’analyse se concentre sur les contrats garantissant le capital épargné – ou supports en euros. En effet, ils représentent 82 % des provisions des assureurs vie et mixtes.

Vos réactions