Epargne et retraite : des Français dubitatifs face aux réformes fiscales

Selon l’enquête publiée le 3 avril Les Français, l’épargne et la retraite du Cercle de l’épargne-Amphitéa, réalisée en partenariat avec Ag2r La Mondiale, les Français se montrent favorables à un régime unique de retraite, plébiscitent l’épargne-retraite individuelle plutôt que collective, et contestent Flat Tax et IFI.

Selon cette enquête, les Français plébiscitent l’unification des régimes de retraite. En revanche, le contexte de réalisation de cette réforme systémique est complexe. En effet, une très large majorité de sondés, retraités compris, estiment que le montant des pensions est insuffisant pour vivre correctement.

Les Français considèrent toujours que la possession de la résidence principale est incontournable pour préparer la retraite. En ce qui concerne l’épargne-retraite, les produits individuels semblent prendre le pas sur les produits collectifs.

Les épargnants apparaissent de moins en moins hostiles à la prise de risque pour obtenir du rendement. Ils éprouvent en revanche des difficultés à appréhender la réforme fiscale menée à la fin de l’année 2017 par le gouvernement.

Nous vous livrons les résultats de l’étude Les Français, l’épargne et la retraite du Cercle de l’épargne-Amphitéa, réalisée en partenariat avec Ag2r La Mondiale.

Retraite, des Français inquiets, mais favorable à la réforme

La forte sensibilité des Français à la question du pouvoir d’achat des retraites

Près des 3/4 des Français (74 %) considèrent que leur pension est ou sera insuffisante pour vivre correctement. Si ce taux est stable pour les non-retraités (79 %), il est en forte hausse pour les retraités (61 % en 2018 contre 50 % en 2017). L’augmentation de la CSG intervenue au 1er janvier et les faibles revalorisations des pensions de ces dernières années expliquent sans doute ce pessimisme chez les retraités. L’inquiétude est en forte hausse chez les retraités les plus aisés, ceux dont les revenus excèdent 3 000 euros (+17 points en un an, soit 59 % en 2018).

Le recul de l’âge de départ à la retraite de plus en plus intégré

Si Emmanuel Macron a affirmé ne pas vouloir modifier l’âge de départ à la retraite, les Français estiment qu’ils seront contraints de partir de plus en plus tard. 54 % des plus de 50 ans espèrent liquider leurs droits avant 65 ans, mais seulement 16 % des 35-49 ans pensent y parvenir. Ils sont 84 % à considérer qu’ils le feront à 65 ans et plus. 41 % pensent même que leur retraite interviendra à 67 ans et plus.

Le système de retraite français jugé injuste et inefficace

75 % des sondés considèrent que le système de retraite est injuste et 80 % qu’il est inefficace pour fournir un niveau de pension correct. Ce jugement semble sévère au regard du niveau de vie des retraités qui est aujourd’hui supérieur à la moyenne de la population. Mais une grande majorité des Français pensent que ce n’est pas le cas. Au total, 71 % d’entre eux jugent le système tout à la fois injuste et inefficace. Ce sentiment est partagé par 77 % des femmes (contre 64 % des hommes) dont le niveau de pension reste inférieur à celui des hommes (40 % en droit direct). Ce sont les personnes à faibles revenus qui sont les plus critiques (80 % des personnes gagnant moins de 2 000 euros par mois jugent le système injuste et inefficace). La question centrale en la matière reste donc le pouvoir d’achat.

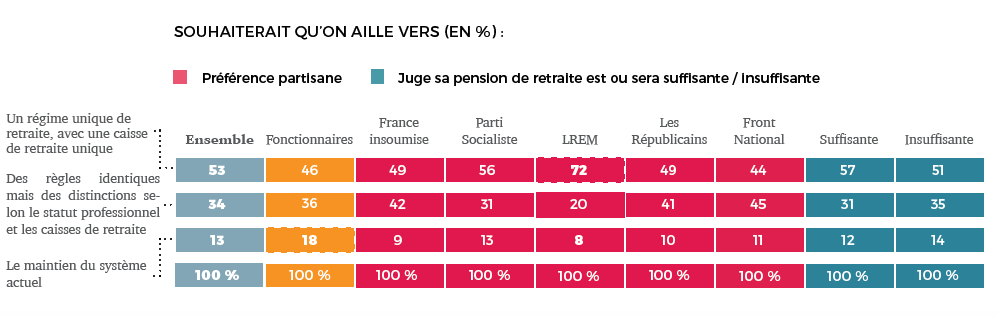

L’unification des régimes de retraite, une demande largement partagée

L’appréciation sévère du système de retraite contribue sans nul doute à une forte demande de réforme. Seuls 13 % des sondés sont favorables au statu quo. 53 % se prononcent en faveur d’un régime unique avec une seule caisse de retraite quand 34 % préfèrent l’instauration d’un cadre unique mais en conservant des spécificités selon les statuts professionnels. 72 % des fonctionnaires appellent de leurs vœux une réforme (46 % pour l’unification totale et 36 % pour le cadre commun avec le maintien de spécificités).

Source: Etude 3 avril 2018 du Cercle de l'épargne

Source: Etude 3 avril 2018 du Cercle de l'épargne

Epargne-retraite, l’individuel avant le collectif

L’effort régulier d’épargne-retraite, une épreuve nécessaire mais difficile

D’année en année, les Français éprouvent de plus en plus de difficultés à épargner en vue de la retraite. Si 55 % des non-retraités déclarent épargner pour la retraite, ils ne sont que 10 % à le faire très régulièrement (- 3 points par rapport à 2016) et 15 % à le faire assez régulièrement (- 3 points également). Ainsi, la proportion de non-retraités qui épargnent régulièrement en vue de la retraite est passée, en deux ans, de 31 à 25 %. La baisse la plus sensible concerne les personnes ayant des revenus compris entre 2 000 et 3 000 euros. Parmi les retraités, 55 % déclarent épargner afin d’améliorer leur niveau de revenus. Ce taux, qui a gagné 9 points par rapport à 2017, souligne tout à la fois une capacité d’épargne et une anxiété sur l’évolution du pouvoir d’achat.

La résidence principale, la valeur-refuge

Pour près des 2/3 des Français (65 %), la possession de la résidence principale constitue la meilleure solution pour préparer sa retraite. Ce sentiment est largement partagé au sein de la population. C’est l’avis de 74 % des retraités (à noter que 75 % sont propriétaires de leur résidence principale).

Les produits d’épargne à long terme arrivent après l’immobilier (31 %). Néanmoins, 43 % des épargnants réguliers en vue de la retraite privilégient ce type de produits. L’épargne-retraite reçoit l’assentiment de 29 % des sondés. Ce ratio doit être relativisé car ce sont des produits de niche (contrats Madelin, Perp, Perco, article 83, etc.). Les détenteurs de ces produits d’épargne considèrent à 55 % qu’ils permettent de bien préparer financièrement la retraite.

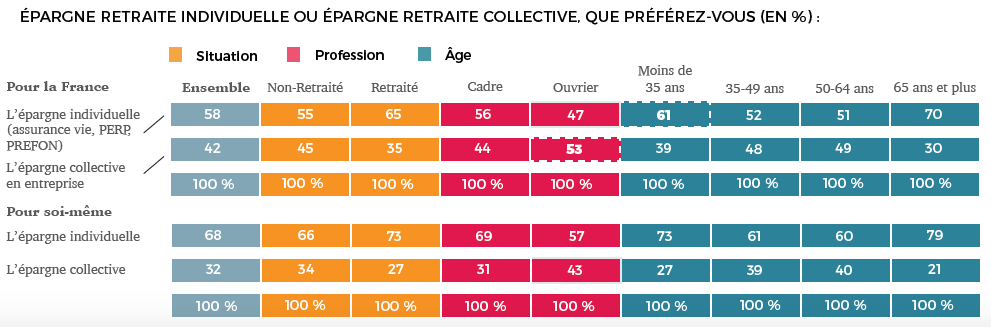

L’épargne individuelle avant l’épargne collective

Les Français semblent se méfier des produits d’épargne collective. Ainsi, 58 % pensent que l’épargne individuelle doit être favorisée et développée, contre 42 % qui penchent pour les produits d’épargne collective. Cette proportion est encore plus nette en ce qui concerne les choix individuels, 68 % optent à titre personnel pour les produits individuels. Les moins de 35 ans sont les plus hostiles aux formules d’épargne collective (73 % privilégient à titre personnel l’épargne individuelle). Les ouvriers et les employés, du fait de revenus plus faibles, se montrent plus favorables aux suppléments de retraite en entreprise.

Source: Etude 3 avril 2018 du Cercle de l'épargne

Source: Etude 3 avril 2018 du Cercle de l'épargne

L’assurance-dépendance, une équation à résoudre

53 % des sondés indiquent qu’ils pourraient souscrire une assurance dépendance au moment du passage à la retraite quand 47 % y sont opposés. Si 13 % déclarent l’avoir fait ou être prêts certainement à le faire, ce taux est plus faible chez les 60/69 ans alors qu’ils sont censés être les plus concernés (9 %).

Réforme fiscale de l’épargne, beaucoup d’incompréhension

Le PFU, une réelle incompréhension

Près des 3/4 des sondés (73 %) considèrent le prélèvement forfaitaire unique (PFU) comme une mauvaise mesure. Le PFU de 30 % est censé simplifier et alléger, pour certains produits, le niveau des prélèvements obligatoires sur les revenus de l’épargne. Le gouvernement, en modifiant la fiscalité de l’assurance-vie et du plan d’épargne-logement (PEL), a certainement désarçonné les épargnants. Ces derniers jugent à 60 % que le PFU est une mauvaise mesure. 59 % des personnes, gagnant plus de 4 000 euros par mois ou dont le patrimoine financier dépasse 50 000 euros, pensent de même.

Seuls 18 % des sondés pensent que cette mesure est utile pour l’économie française, quand 34 % estiment qu’elle est néfaste et 48 % qu’elle est ni utile, ni néfaste. Ce jugement est partagé par toutes les catégories sociales et par toutes les sensibilités de l’opinion publique.

L’IFI, contesté mais pas rejeté

La transformation de l’ISF en IFI est critiquée par 61 % des Français qui considèrent que ce n’est pas une bonne mesure. Pour autant, l’opposition est moindre par rapport à celle constatée pour le PFU. 70 % des non-épargnants condamnent ce changement, contre 58 % des épargnants. 49 % des moins de 35 ans se déclarent favorables à l’IFI. L’idée de favoriser les placements financiers en vue d’améliorer le financement des entreprises semble être, en partie, admise chez les jeunes, ainsi que chez les personnes gagnant plus de 3 000 euros par mois.

Baisse des rendements : des épargnants prêts à prendre des risques

La baisse des rendements pris en compte

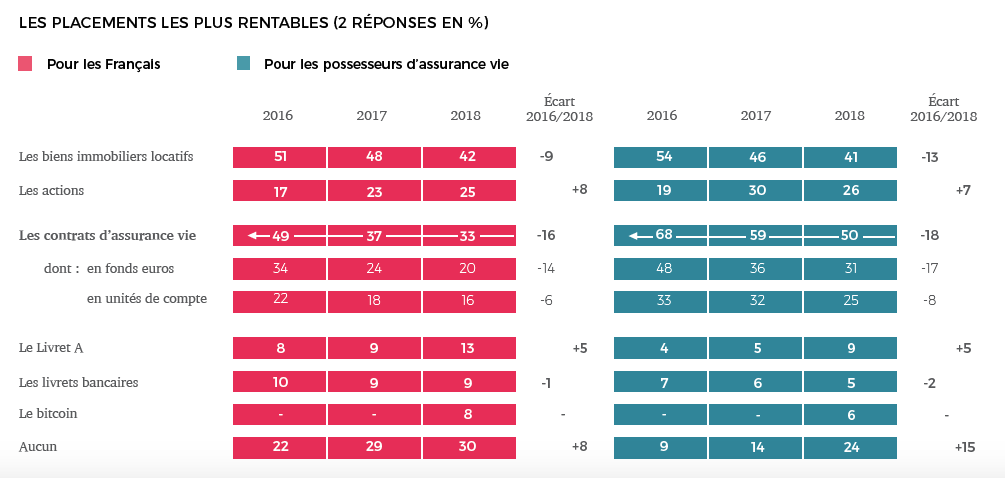

Pour 30 % des Français, aucun placement n’est rentable. Cette proportion a augmenté de 8 points par rapport à 2016 (+1 point par rapport à 2017).

En 2018, seuls deux placements sont jugés plus rentables qu’en 2017 : les actions qui poursuivent leur progression en gagnant 2 points (25 % des sondés jugent ce placement parmi les plus rentables) et le Livret A qui gagne 4 points (13 % des Français jugent ce placement parmi les plus rentables). Le résultat du Livret A est en phase avec la progression de la collecte constatée en 2017 mais est assez étonnant au regard de son rendement réel qui est devenu négatif.

L’immobilier arrive toujours en tête pour 42 % des Français et devance les contrats d’assurance-vie (33 %). Ces deux placements perdent néanmoins respectivement 6 et 4 points en un an.

Si seulement 8 % des sondés jugent le Bitcoin intéressant en ce qui concerne la rentabilité, ce taux atteint 17 % chez les moins de 25 ans.

Source: Etude 3 avril 2018 du Cercle de l'épargne

Les épargnants prêts à changer leurs habitudes

39 % des Français sont prêts à transférer une partie importante de leur épargne vers des placements dits à risques (actions, unités de compte des contrats d’assurance vie). Ce taux atteint 51 % chez les épargnants réguliers. La prise de risque est acceptée chez les sondés les plus jeunes (46 % des moins de 35 ans) et les détenteurs de patrimoine financier de plus de 50 000 euros (54 %).

Les chiffres clés 2018

• 74 % des Français considèrent que leur pension est ou sera insuffisante pour vivre correctement

• 71 % des Français jugent le système de retraite injuste et inefficace

• 53 % des Français sont favorables à l’unification des régimes de retraite

• 72 % des actifs pensent partir à la retraite à 65 ans ou plus

• 51 % des épargnants sont prêts à prendre plus de risque en matière de placements

• 68 % des Français préfèrent l’épargne-retraite individuelle à l’épargne-retraite collective

Vos réactions