Immobilier : le marché de l’ancien tourne à toute vitesse

Au cours des cinq premiers mois de l’année 2017, les chiffres continuent de confirmer que les vendeurs ont la main sur le marché qui, avec 907 000 transactions, tourne à toute vitesse. En mai, le nombre de transactions réalisées au cours des douze derniers mois a atteint un niveau historique, dépassant ainsi nettement le volume cumulé un an plus tôt (824 000 en mai 2016).

Il n’y a pas pénurie de biens à vendre, mais des biens qui trouvent preneur très rapidement. De cette situation résultent des ventes qui se font sans négociation, tirant les prix vers le haut.

Pas d’effet de bulle

Pas d’effet de bulle

Il n’y a pas, pour autant, d’effet de bulle, car la plupart des achats sont faits pour se loger, dans un marché à 90 % d’utilisateurs. On pourrait avancer l’hypothèse qu’avec des volumes dépassant les records des années 2006 (837 000 en mai 2006) et 2012 (834 000 en février 2012), nous sommes aujourd’hui dans une phase de rattrapage du nombre des ventes non réalisées les années précédentes, à l’instar de la hausse fulgurante du nombre des crédits immobiliers. Ceux-ci étaient artificiellement grossis par les rachats d’anciens crédits aux taux moins favorables, dont le nombre redescend aujourd’hui faute de crédits à racheter.

Baisse de la production de crédits

La production mensuelle de crédits à l’habitat poursuit en effet la baisse engagée depuis le début de l’année, principalement en raison de la diminution des renégociations dont la part dans les crédits nouveaux se réduit une nouvelle fois pour atteindre 42 % en mai contre 62 % en janvier (source : Banque de France). Et si tel était le cas, du stock d’acquéreurs non encore passés à l’acte dépendra la tenue des volumes actuels.

Constatons toutefois que, même si les 907 000 transactions actées représentent un record, il doit être relativisé, compte tenu de l’augmentation du parc immobilier par la production de nouveaux logements estimé à 1 % par an. Il faudrait atteindre 930 000 transactions pour avoir un marché aussi dynamique que les 837 000 transactions sur douze mois annoncées en mai 2006 (qui constituent toujours un record de rotation du parc), ce qui reste possible ces prochains mois.

En tout état de cause, les taux restent toujours bas et on peut imaginer que tant qu’ils ne remonteront pas fortement (suffisamment pour frapper les esprits en tout cas), la mécanique actuelle ne sera pas cassée. La conjonction des taux bas, malgré des prix en hausse, continue de solvabiliser les acquéreurs.

Les prix dans l’ancien augmentent

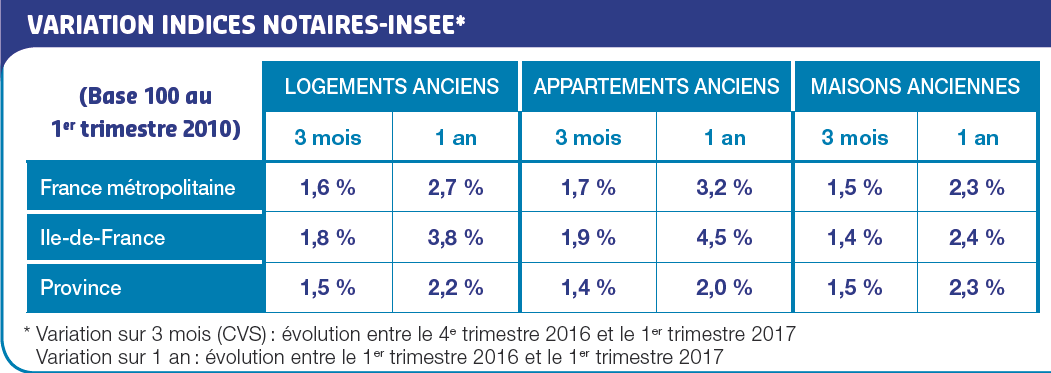

Quant aux prix, ceux des logements anciens continuent d’augmenter au premier trimestre 2017, de 1,6 % par rapport au quatrième trimestre 2016 (données provisoires corrigées des variations saisonnières) et de 2,7 % sur un an, après +1,5 % le trimestre précédent, selon l’indice Notaires de France-Insee. Sur un an, la hausse est plus importante pour les appartements (+3,2 %) que pour les maisons (+2,3 %).

Quant aux prix, ceux des logements anciens continuent d’augmenter au premier trimestre 2017, de 1,6 % par rapport au quatrième trimestre 2016 (données provisoires corrigées des variations saisonnières) et de 2,7 % sur un an, après +1,5 % le trimestre précédent, selon l’indice Notaires de France-Insee. Sur un an, la hausse est plus importante pour les appartements (+3,2 %) que pour les maisons (+2,3 %).

En Ile-de-France, sur un an, la hausse des prix continue aussi de s’amplifier : +3,8 % par rapport au premier trimestre 2016, après +2,6 % et +2 %. Cette accélération est principalement tirée par les prix des appartements (+4,5 % sur un an), notamment des appartements parisiens dont les prix augmentent de 5,5 % sur l’année.

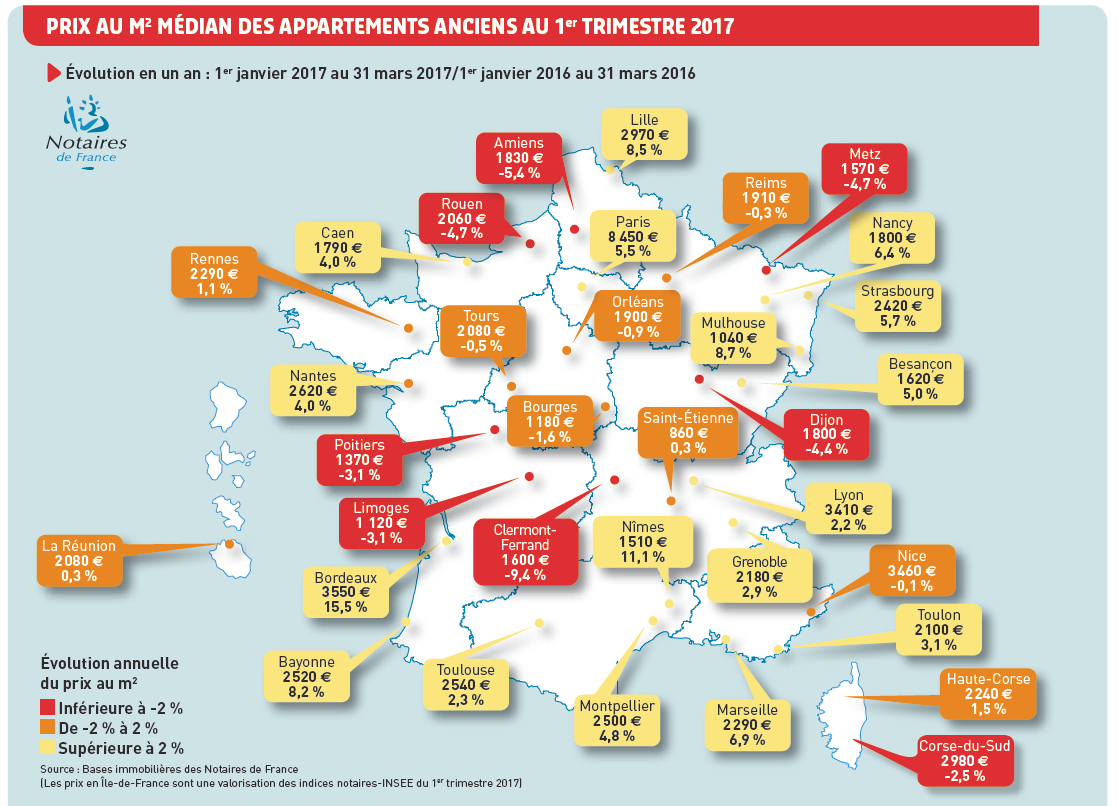

En province, si les prix de l’ancien accélèrent également, ils s’accroissent de façon moins marquée : +2,2 % entre le premier trimestre 2016 et le premier trimestre 2017. Au niveau des principales villes de province en appartements anciens, quelques baisses subsistent : Le Havre (-9 %), Brest (-7 %), Dijon (-4 %) et Annecy (-1 %). Dans les autres villes, les prix sont stables ou en hausse. Bordeaux enregistre toujours la hausse la plus élevée (+15 %). Besançon, Strasbourg, Nancy, Marseille et Lille affichent également des augmentations significatives, entre 5 % et 10 %.

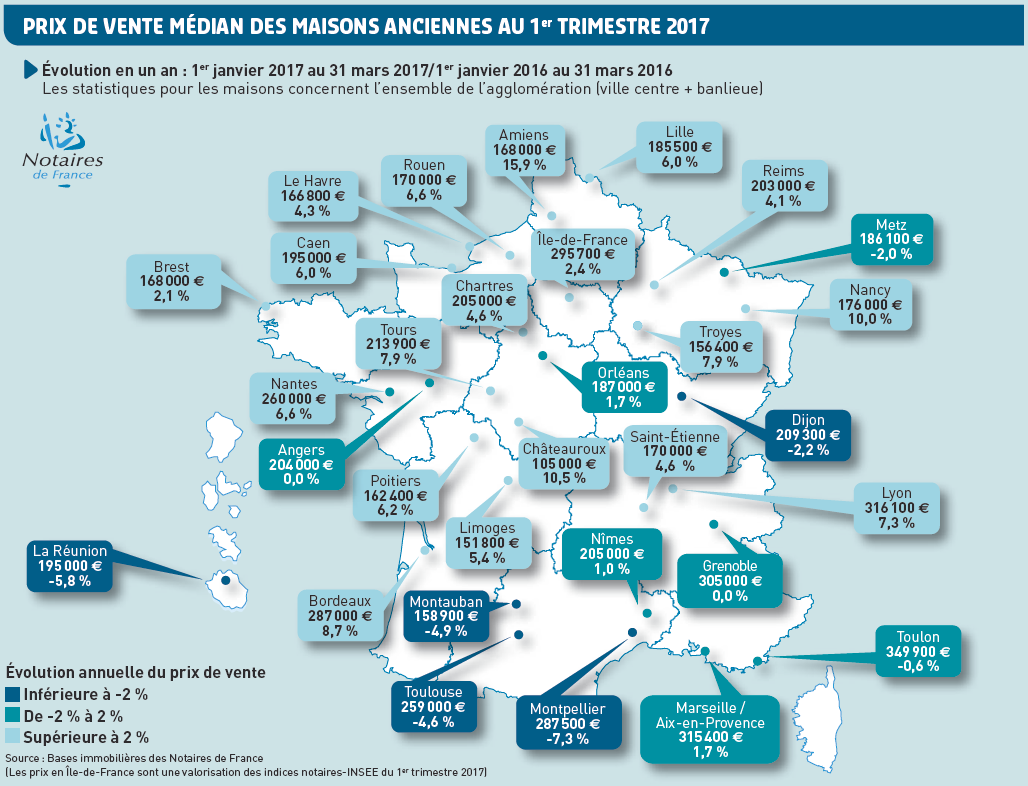

Dans les principales agglomérations de province en maisons anciennes, les évolutions restent majoritairement positives avec cependant quelques baisses à Toulouse (-5 %), Dunkerque (-4 %) et Avignon (-3 %). Dans les autres agglomérations, les prix augmentent. Nancy affiche la hausse la plus importante (+10 %) suivi par Bordeaux (+9 %) puis Béthune et Tours (+8 %).

Paris reste le cœur du réacteur, ainsi que quelques villes, comme Lyon et Bordeaux, cette dernière volant maintenant à Nice la deuxième place des villes les plus chères après la capitale. Il faut cependant relativiser car dans certaines villes, les volumes ne sont pas aussi tonitruants.

Un rapport locatif qui se déséquilibre

Un rapport locatif qui se déséquilibre

Les envolées de prix dans certaines agglomérations doivent néanmoins alerter. On constate en effet que les loyers n’augmentent pas. Le rapport locatif se déséquilibre tant pour l’investisseur que pour le potentiel acquéreur qui pourrait trouver plus rentable de rester locataire ou de se délocaliser.

D’autres villes de province pourraient donc tirer leur épingle du jeu dans les mois à venir, profitant de la trop bonne fortune des villes dont les prix s’envolent.

Avant-contrats

La projection des indices de prix à fin août 2017 à partir des avant-contrats sur l’ensemble de la France métropolitaine anticipe une poursuite de la hausse. L’évolution annuelle serait ainsi de +1,2 % pour les maisons anciennes et, plus prononcée, de +4 % pour les appartements anciens.

Perspective d’une nouvelle donne fiscale

A court ou moyen terme, c’est la perspective d’une nouvelle donne fiscale plus que la légère remontée des taux que l’on constate qui est susceptible d’enrayer la dynamique actuelle. Cela sera particulièrement vrai pour le secteur du neuf, très dépendant des incitations/déductions fiscales.

Cela sera également vrai pour le secteur de l’immobilier ancien si des décisions sont prises visant à la réallocation des placements vers l’entreprise et les placements financiers en en favorisant la fiscalité tout en sanctionnant le secteur immobilier, notamment au travers du nouvel ISFi.

La hausse de 1,7 % de la CSG-CRDS impactera également de manière directe les vendeurs redevables de l’impôt de plus-value, augmentant l’imposition due lors de la revente de près de 5 %. Et dans cette hypothèse, il restera à préciser le sort qui sera réservé aux sociétés d’activités immobilières ou liées à l’immobilier, telles notamment les SCI soumises à l’IS, les sociétés de construction, ou autres SCPI.

La fiscalité reste un levier à manier avec subtilité, la bonne tenue persistante du marché immobilier alimentant, pour une large part, les budgets des collectivités en remplissant les carnets de commandes des entreprises du bâtiment. Celles-ci constatent une franche embellie là où elles étaient en plein marasme il y a encore quelques mois.

De quoi donner une nouvelle fois raison à l’adage selon lequel « Quand l’immobilier va, tout va ».

Vos réactions