Immobilier : une rentrée pleine d’inquiétude après le calme estival

Les emprunteurs semblent attentistes, selon Cafpi, entre les annonces du gouvernement, les prix immobiliers à la hausse, les taux de crédits à l’avenir incertain… Une conjoncture qui les incitent à patienter avant d’investir.

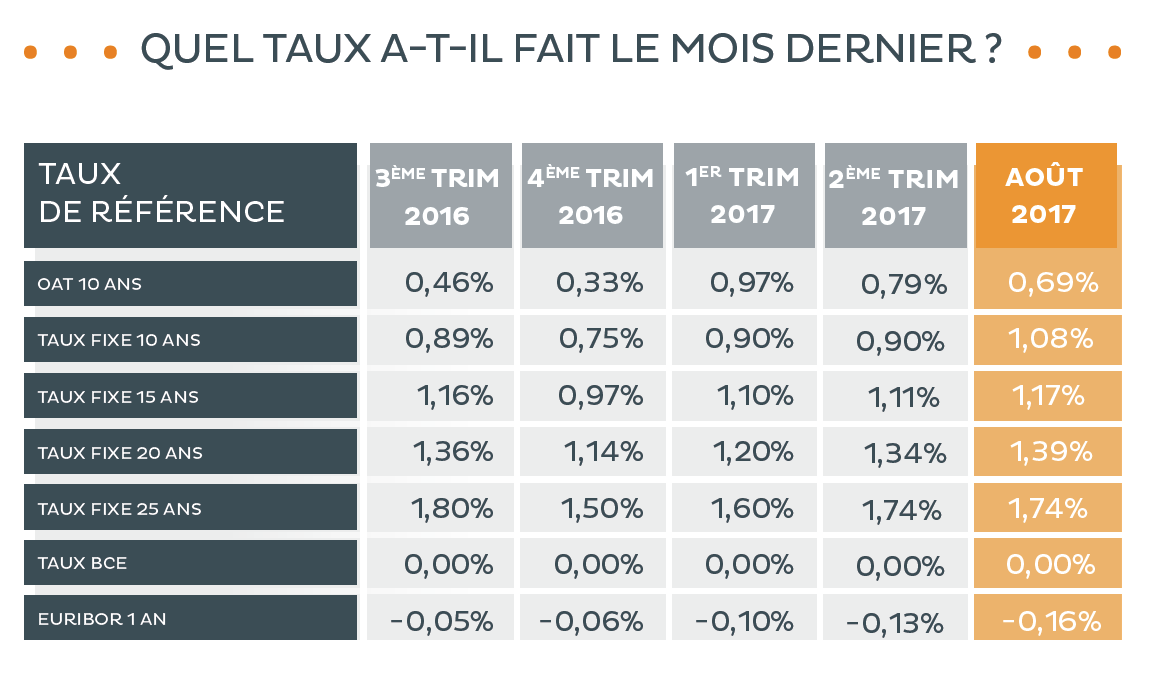

En août les taux sont restés stables et se sont établis, au niveau national, à 1,08 % sur 10 ans, 1,17 % sur 15 ans, 1,39 % sur 20 ans et 1,74 % sur 25 ans. Les OAT 10 ans sont en baisse permettant ainsi de limiter grandement toute hausse. Mais cette stabilité cache une demande de crédit à l’accession en berne, dans une conjoncture où la demande de rachat de crédit a, elle aussi, grandement baissé.

Une année record de signatures de prêts immobiliers

Si la clientèle semble vouloir manquer à l’appel depuis le début de l’été, il n’en était rien en début d’année, ainsi le stock de prêts en signatures est colossal. « 2017 sera une année record en nombre de signatures de prêts immobiliers, précise Philippe Taboret, directeur général adjoint de Cafpi. Nous avons deux mois d’avance par rapport à 2016. »

Mais une inquiétude grandissante chez les professionnels

Les emprunteurs semblent attentistes en ce début de 2e semestre 2017. Les annonces du gouvernement, les prix immobiliers qui repartent à la hausse, les taux de crédits dont l’avenir reste incertain, les incitent à patienter et attendre les mesures concrètes avant de se lancer dans leurs projets immobiliers.

Ce ralentissement du marché inquiète les professionnels, car la reprise n’aura lieu que si l’ensemble des conditions est en place… Les annonces pouvant provenir aussi bien de la BCE que du gouvernement laissent planer le doute sur les mois à venir.

Qu’attendre des banques centrales ?

Récemment réunies en colloque, les banques centrales du monde entier, au premier lieu desquelles la Fed et la Banque centrale européenne, ont opté pour le maintien, pour le moment, de leurs politiques monétaires accommodantes qui profitent aux marchés obligataires. « Mais celles-ci ont créé une bulle boursière », indique Philippe Taboret.

Si les banques centrales n’ont pas annoncé d’arrêt brutal de leurs interventions dans l’économie qui risqueraient de faire exploser cette bulle avec pour conséquence une brutale remontée des taux, il est clair qu’un désengagement progressif aura lieu.

La Fed a d’ailleurs déjà commencé entraînant une baisse du dollar face à l’euro. L’inflation ainsi née en zone euro pourrait sonner le désengagement de la BCE. « Les taux d’intérêt devraient remonter lentement et de façon continue sur les prochains mois », souligne Philippe Taboret.

Quelles mesures gouvernementales pour quelles conséquences ?

Les mesures que devrait prendre le gouvernement d’ici la fin de l’année détermineront l’évolution du marché. S’il s’engage vers une réduction, voir une suppression des différents dispositifs (PTZ, Pinel, APL), ce qui serait une mauvaise nouvelle, les emprunteurs profiteront des derniers jours de ces dispositifs pour en bénéficier.

Dans le cas contraire, la fin d’année devrait rester atone.

Reste l’ordonnance sur la domiciliation des revenus, passée en catimini durant l’été. Ainsi, pendant dix ans, l’emprunteur, qui domiciliera ses revenus dans sa banque prêteuse, bénéficiera d’un taux préférentiel. « Comment s’assurer de l’avantage réel pour les emprunteurs de cette mesure ?, s’interroge Philippe Taboret. Qu’adviendra-t-il si l’emprunteur souhaite changer de banque avant la période des 10 ans ? » Alors que la délégation d’assurance-emprunteur, qui ne cesse de prendre de l’importance, a porté un rude coup aux banques, cette mesure n’était-elle pas destinée à compenser cette perte ? « De plus, cette mesure vient en contradiction complète avec la loi de mobilité bancaire, pourtant voulue par Emmanuel Macron, alors ministre de l’Economie », conclut-il.

Des conditions toujours bonnes à saisir

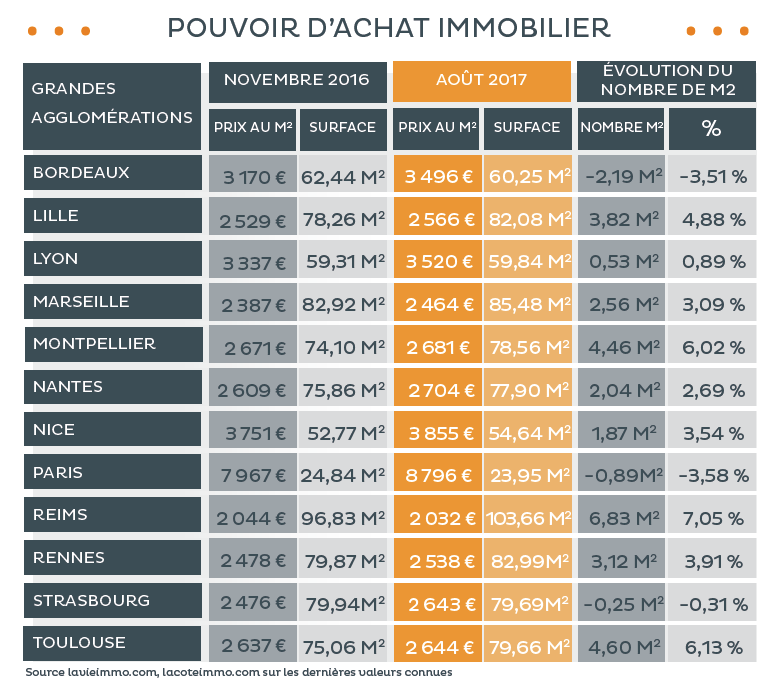

Malgré cette conjoncture, les conditions d’accès au prêt immobilier restent très avantageuses en ce mois de septembre. Ainsi pour un crédit sur 20 ans avec une mensualité de 1 000 €, les particuliers peuvent espérer emprunter 210 630 €, contre 200 108 € en septembre 2016, soit 5,26% de plus. « Les taux de crédit immobilier restent encore très attractifs, même s’ils ont remonté depuis le début de l’année. Les incertitudes sur les mois à venir doivent convaincre les potentiels accédants à la propriété à passer le pas avant que la hausse des taux les désolvabilisent, conclut Philippe Taboret. Cette période de taux encore bas doit aussi permettre à ceux qui n’en aurait pas encore profité de renégocier leur crédit immobilier. »

Source : Cafpi, la Météo des taux (septembre 2017)

Source : Cafpi, la Météo des taux (septembre 2017)

Source : Cafpi, la Météo des taux (septembre 2017)

Vos réactions