La vie après le Brexit

Par l'équipe Recherche & Stratégie d'Investissement d'Axa IM

Le centre d'étude du "Investment Research" d'Axa IM vient de publié les résultats de ses recherches concernant les sénarios possibles suite au Brexit. Voici les principaux points clés des différentes pistes envisagées :

Scénario central :

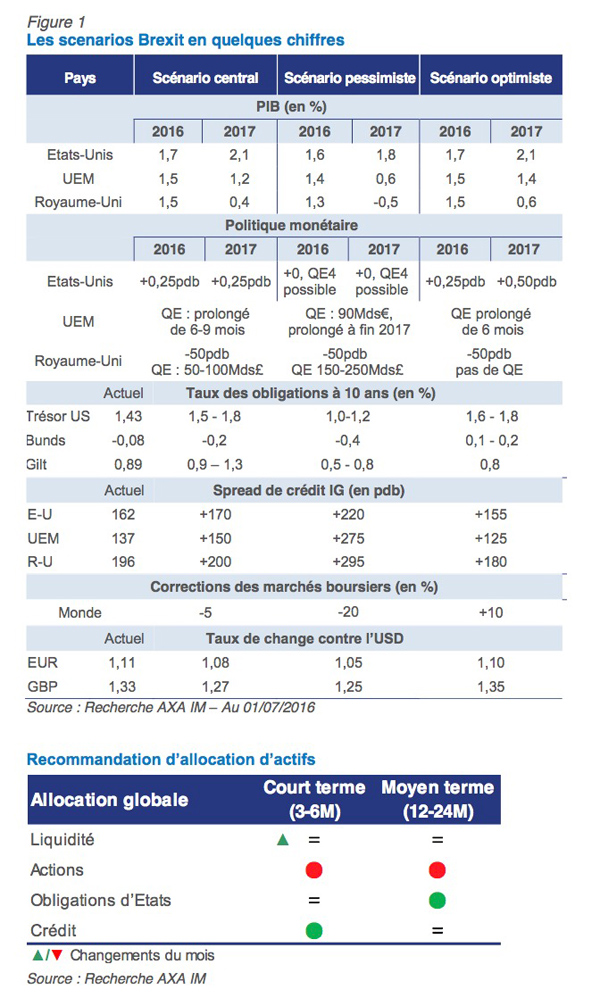

Une légère révision à la baisse de nos prévisions de croissance n’altère notre allocation globale qu’à la marge, mais nous recommandons des changements au sein des classes d’actifs. Le degré d'incertitude post-Brexit a augmenté en Europe. Nous conservons une approche prudente (actions sous-pondérées/crédit surpondéré) mais relevons la liquidité à neutre. Au sein des actions, nous suggérons de réduire la zone euro et l’Europe émergente à sous-pondérée. Nous surpondérons maintenant la dette souveraine américaine et suggérons de prendre profit sur les spreads souverains euro et les gilts britanniques.

Le Brexit génère une forte incertitude pour le R-U et, dans une moindre mesure, le reste de l’Europe. Nous révisons la croissance à fin 2017 de 2pp au R-U et de 0.3pp en zone euro. La BoE devrait réduire ses taux à zéro et s’engager dans un nouveau QE cette année. Nous maintenons une simple extension de six mois du programme d’achats de la BCE, sans changer les clés de répartition. Le regain d’incertitude devrait amener la Fed à retarder sa prochaine hausse de taux à décembre.

Scénario pessimiste :

Le risque politique se matérialise, mettant la politique économique sous pression et induisant un ralentissement plus marqué. La Fed s'abstiendrait de relever ses taux et la BCE déciderait de nouvelles mesures.

Scénario optimiste :

Suite à une réaction politique européenne efficace, les négociations indiquent que le Royaume- Uni souhaite un partenariat fort avec l'UE. L'aversion au risque disparaîtrait rapidement. Les taux obligataires retrouveraient des niveaux pré-Brexit et les actions rebondiraient.

Dans cette note de stratégie, nous considérons trois scénarios, et examinons les conséquences économiques et les possibles réactions du marché (Figure 1).

Scénario central : l’Europe navigue à vue

La politique européenne habituelle

L'UE a réagi rapidement pour prévenir une vague de referendums et de négociations, en lançant une réflexion sur l'avenir de l'UE pour mars 2017. Nous pensons que le manque d'ambition prévaudra dans ce nouveau projet et conduira à un avenir fait de renationalisation progressive des politiques de l'UE. Cela ne devrait pas se révéler suffisant pour jouer un rôle dans les élections nationales à venir au sein de l'UE.

Un impact négatif limité sur la croissance

Les incertitudes sur l'avenir de l'UE pèseront sur la croissance britannique, car les projets d'investissement seront susceptibles d'être reportés. La croissance britannique devrait être sensiblement inférieure à celle prévue précédemment (1,5% en 2016, 0,4% en 2017, légèrement au-dessus du consensus, contre 1,9% auparavant), tout comme dans la zone euro (1,5% en 2016 et 1,2% en 2017, soit une révision de -0.2pdb de notre prévision fin 2017).

En raison du ralentissement du commerce mondial, les pays émergents devraient également croître moins (3,6% en 2016 et 3,8% en 2017 contre 4,1% précédemment), surtout dans les pays de l’EEC dont près de 50% des exportations sont destinées à la zone euro1. Dans ce scénario, la croissance des bénéfices aux États-Unis est à peine affectée.

Les banques centrales plus accommodantes

Les incertitudes sur les marchés de capitaux devraient dissuader la Fed de resserrer la politique monétaire à court terme. Cependant, la hausse des taux d'intérêt serait simplement reportée, le temps pour la Fed de prendre la mesure de l'impact sur l'activité réelle et les flux internationaux. Nous nous attendons donc à ce que la Fed maintienne le statu quo à court terme mais relève les taux en décembre, puis au second semestre 2017.

Malgré une hausse temporaire de l'inflation importée et des considérations concernant l’offre à long terme, nous nous attendons à ce que la BoE soit plus sensible à la baisse de la demande à court terme et abaisse ses taux d'intérêt à deux reprises, atteignant 0% d’ici 2017, et relance un nouveau QE de 50-100 Mds £.

Dans ce contexte plutôt favorable, nous pensons que la BCE maintiendra le statu quo en juillet, mais prolongera de six à neuf mois le QE en septembre. Le ralentissement économique pourrait se traduire par une légère baisse des prévisions de l'inflation sous-jacente mais devrait être compensé par la dépréciation de l'euro. La révision de la clé de répartition du capital de la BCE nous semble peu probable et nous favorisons le scénario décrit ci-dessus.

Implications pour les investisseurs : sous-pondération des actions, et surpondération du crédit

Dans le contexte décrit plus haut, les marchés vont chercher à anticiper ces interactions. Mais, en raison de l’incertitude, la volatilité restera élevée. Nous prévoyons que les Bunds resteront très bas, oscillant entre -20pdb et +10pdb au cours des six à neuf prochains mois et s’approchant des +25/30pdb au cours de l'année 2017. Les spreads souverains périphériques continueront à bénéficier de la recherche de rendements, soutenus par la BCE. Pourtant, les risques demeurent orientés vers un écartement des spreads.

La Fed devrait reprendre son cycle de resserrement d'ici la fin de l’année, en poussant les taux à la hausse, de 1,5% à 1,6%. Les risques sont clairement à la baisse, car les bons du Trésor américain sont la seule «véritable» valeur refuge. Nous recommandons une franche surpondération au sein de cette classe d'actifs.

Étant donné les facteurs de risque traditionnels, nous prévoyons que les spreads vont augmenter par rapport à leurs niveaux actuels (Figure 1). Toutefois, la baisse des taux des dettes souveraines pourrait limiter l'impact négatif sur les rendements. Nous maintenons donc notre position surpondérée sur le crédit.

Nous restons sous-pondérés sur les actions en général. En dépit de la correction post-Brexit, elles ne sont pas suffisamment attrayantes. L'incertitude dominant, les marchés devrait baisser encore de 5% en zone euro dont nous recommandons la sous-pondération.

La politique plus accommodante de la Fed devrait relancer les flux de capitaux vers les émergents et éloigner la perspective d’un risque systémique pour l'économie mondiale. Bien que le rally des marchés émergents puisse être général, nous conseillons aux investisseurs d’être sélectifs. Nous maintenons notre préférence pour l'Asie émergente et réduisons l'Europe émergente à sous-pondéré, compte tenu des perspectives de croissance plus faibles.

Risque baissier : le scenario pessimiste

Le mécontentement politique alimente l’euroscepticisme

Dans ce scénario, les risques politiques se matérialisent (referendum sur la réforme du Sénat italien, élections en France et en Allemagne...) et pourraient conduire à des élections anticipées ou un referendum dans certains pays, dont l'Italie et les pays d’Europe de l’Est comme la Pologne et la Hongrie.

Parallèlement à ces développements, l'Écosse peut également saisir cette occasion pour appeler à un nouveau referendum en vue de quitter le Royaume-Uni, accompagnée d’une incertitude croissante concernant l'Irlande du Nord.

Un tel scenario pourrait créer de nouvelles tensions, les acteurs du marché pouvant tester l'engagement politique de l'UE, en ciblant les actifs que la BCE n’achète pas. Certains pays pourraient être contraints de demander une aide financière pour leurs finances publiques ou leurs banques.

Une crise du crédit et une récession, oui, mais pas équivalente à celle de 2012

Les conséquences immédiates seraient un durcissement de la situation financière avec une contraction des investissements dans toute la région et une hausse des taux d'épargne. Les perspectives économiques ne se détérioreraient pas autant qu'en 2012, car les fondamentaux (économiques, institutionnels) sont meilleurs que dans le dernier épisode de la crise de l'euro. Une déprécation de l'euro pourrait même compenser l’affaiblissement de la demande extérieure. La zone euro devrait croître de 1,4% en 2016 et 0,6% en 2017, contre +1,5% et +1,2% dans notre scénario central.

Compte tenu des difficultés de l'Europe, le dollar augmenterait de façon significative. Le durcissement des conditions financières exacerbe la fin du cycle américain. Les consommateurs américains seraient alors moins enclins à compenser le ralentissement de la croissance du revenu réel disponible. Nous prévoyons un ralentissement de la croissance américaine de 1,6% en 2016 et 1,8% en 2017 contre 1,7% et 2,1% dans notre scénario central.

Politique monétaire : tout ce qui est nécessaire et au- delà

Une fois de plus, les banques centrales vont être au centre de la bataille. La BCE réagirait après un délai avec i) une augmentation du rythme de rachats d'actifs de 90 Mds € par mois accompagnée de deux modifications au PSPP, à savoir baisser le taux de dépôt qui se fixe comme limite inférieure pour les achats et se débarrasser du plafond de 33% par émetteur, ii) une prolongation du QE jusqu'à la fin 2017 et iii) la fixation du taux d'intérêt pour le TLTRO restant au niveau du taux de rémunération des dépôts.

Due à la forte volatilité des marchés financiers et l'incertitude économique mondiale croissante, la Fed s'abstiendrait de resserrer la politique monétaire et abaisserait même ses taux à zéro, tout en lançant une nouvelle vague de QE (QE4).

Les rendements des actifs refuges diminuent, les spreads se creusent et les marchés actions corrigent fortement

De nouvelles mesures de QE, combinées avec l'incertitude encore plus grande et une aversion au risque diminuent le taux du Bund de 20pdb, proche du taux de dépôts. Nous pourrions envisager une inversion temporaire de la courbe des taux en raison de possibles fortes tensions sur les marchés.

Du fait de la forte corrélation internationale et des effets de contagion dues à la recherche de rendement, les taux des bons du Trésor américain devraient répliquer l'évolution des taux Bunds et ce d’autant plus que les bons du Trésor seraient la seule valeur refuge avec un rendement positif. Les taux pourraient baisser pour atteindre 1,-1,2%.

En réaction, les Gilts britannique devraient continuer à baisser, soutenus par le QE de la BoE et la contraction des taux. Cependant, l'inquiétude grandissante relative au Royaume-Uni pourrait engendrer une augmentation de la prime de risque exigée par les investisseurs, de manière à maintenir la forte proportion de Gilts. La hausse des spreads des obligations britanniques par rapport aux obligations américaines et allemandes resterait un risque.

Une hausse du risque de crédit serait le principal sujet de préoccupation pour les obligations périphériques. Alors que nous écartons un scénario catastrophe comme celui de 2011-2012, un fort écartement des spreads de l'ordre de 150 à 200pdb est crédible. Cela permettrait d’atteindre environ 3,5% pour l'Italie et l'Espagne. Les spreads de crédit IG euro pourraient s’accentuer et converger vers des taux proches de 2,8%. Les crédits IG britannique et américain augmenteraient "seulement" de 100pdb et à près de 60pdb respectivement.

Les marchés d’actions devraient corriger sensiblement. Nous voyons deux canaux de transmission : la baisse des prévisions de bénéfices et une forte correction des notations, en raison de l'incertitude politique. Les marchés craindraient sans doute un environnement récessif au moins en Europe et s'ajusteraient en conséquence, ce qui entrainerait un recul des marchés d’actions mondiaux d'au moins 20% (les marchés américains performant mieux que leurs homologues européens).

Risque haussier : une réaction politique européenne efficace

C'est le scénario que nous jugeons le moins probable. Un processus de négociation rapide confirme que le Royaume-Uni créerait un partenariat fort avec l'UE. Les partis eurosceptiques ne seraient pas en mesure de bénéficier d'un « effet Brexit ». Les initiatives prises par les principaux pays européens renforceraient la confiance au sujet de la future intégration, conformément au modèle des cercles concentriques2.

L'incertitude politique ne serait alors que temporaire. La consommation des ménages demeurerait le principal moteur de croissance en zone euro, dans la mesure où les perspectives d'emploi ne sont pas remises en question. La zone euro connaîtrait une croissance de 1,5% en 2016 et 1,4% en 2017.

À l'exception de la Fed, pour laquelle nous prévoyons deux hausses de taux l'an prochain, toutes les banques centrales procèderaient comme dans notre scénario central décrit ci-dessus.

L'aversion au risque pourrait s'estomper et les taux des obligations refuges retrouveraient leur niveaux pré- Brexit, avec les Bunds de nouveau positifs, probablement entre 10 et 20pdb et des bons du Trésor américain entre 1,6% et 1,8%.

Les spreads des pays périphériques pourraient encore se contracter d’environ 100pdb, tout comme les marchés de crédit.

Les marchés actions devraient atteindre les sommets observés au début de l'année, ce qui pourrait les rendre plus chers, mais les tendances économiques contraires devraient prendre le dessus. Les marges des entreprises commenceraient à se contracter, pesant sur les perspectives des bénéfices, et la réalité pourrait reprendre le dessus.

Voir cet article dans son intégralité avec l'allocation d'actifs recommandée, le résumé des prévisions, chartbook, la performance des marchés…

Vos réactions