Perspectives 2015-2016 de l’immobilier résidentiel : rebond ou vraie reprise ?

Par Olivier Eluère, économiste à la direction des Etudes économiques de Crédit agricole SA

Par Olivier Eluère, économiste à la direction des Etudes économiques de Crédit agricole SA

Le marché immobilier se redresse depuis le début de l’année, avec des volumes de ventes en progression de 17% sur un an dans le neuf (au premier semestre) et de 10% sur un an dans l’ancien (sur les huit premiers mois). Les prix restent en baisse mesurée, de l’ordre de 2% sur un an. Deux facteurs expliquent ce rebond : le plan de relance dans le neuf et le niveau des taux de crédit, jugés proches de leur plancher. Il semble toutefois prématuré de parler d’une reprise durable du marché.

Le marché se redresse depuis le début de l’année. Le mouvement est net dans le logement neuf, avec au premier semestre des volumes de ventes en progression de 19 % sur un an dans le segment promoteurs et de 16 % dans les maisons individuelles hors promoteurs. L’ancien montre également des signes d’amélioration, avec sur les huit premiers mois de 2015 une hausse des ventes de 10 % sur un an. Les prix restent en baisse mesurée, de l’ordre de 2 % sur un an. Deux facteurs expliquent ce rebond du marché : le plan de relance dans le neuf, et notamment le dispositif Pinel pour l’investissement locatif (formules à six, neuf et douze ans, possibilité de louer aux ascendants et descendants) et l’élargissement de l’accès au PTZ, prolongé jusqu’en 2017, recentré sur les zones moyennement ou peu tendues ; et le niveau des taux de crédit : ils sont très bas et jugés proches de leur plancher, ce qui débloque ou accélère certains projets et stimule les ventes.

Il semble toutefois prématuré de parler d’une reprise durable du marché. Au-delà de ces deux moteurs, l’immobilier résidentiel reste affecté par des facteurs conjoncturels négatifs (croissance faible, chômage élevé, impact des mesures fiscales de 2012-2013, prix élevés et encore surévalués), même s’il bénéficie de fondamentaux favorables (démographie, effet retraite, valeur refuge, modèle de crédit prudent, bas niveau des créances douteuses).

De plus, les taux de crédit devraient remonter peu à peu au cours des prochains trimestres, ce qui pourrait entraîner un certain attentisme et un tassement des ventes dans l’ancien.

Plutôt que de reprise, il vaut donc mieux parler d’un rebond en 2015, suivi en 2016 d’une stabilisation voire d’un léger repli. Les volumes de ventes dans l’ancien seraient en hausse de 10% en 2015 et en légère baisse en 2016. Les volumes dans le neuf remonteraient de 17% en 2015 et 8% en 2016. Les prix de l’ancien baisseraient de 1% par an. Leur baisse cumulée atteindrait 9% entre 2011 et 2016.

Tendances récentes dans l’ancien et le neuf

Ventes assez soutenues dans l’ancien

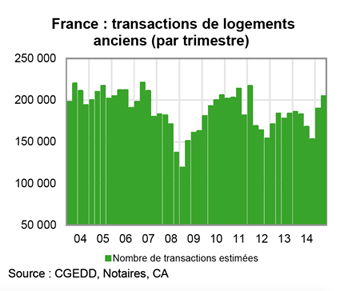

Le nombre de transactions dans l’immobilier ancien se redresse sur les derniers mois. Après deux années très dynamiques (près de 800 000 ventes par an en 2010-2011), il s’était replié de 12% en 2012 (705 000 transactions). Il fluctue depuis autour d’un niveau annuel moyen de 700 000. Il a atteint 716 000 unités en 2013 et 690 000 en 2014. Il totalise 740 000 unités (en cumul sur douze mois) en août 2015. Ce niveau est quasi stable par rapport au niveau cumulé d’août 2014. Mais, sur les huit premiers mois de 2015, la hausse est de 10% sur un an (source : Conseil général de l’environnement et du développement durable, d’après les bases fiscales et notariales).

Le nombre de transactions dans l’immobilier ancien se redresse sur les derniers mois. Après deux années très dynamiques (près de 800 000 ventes par an en 2010-2011), il s’était replié de 12% en 2012 (705 000 transactions). Il fluctue depuis autour d’un niveau annuel moyen de 700 000. Il a atteint 716 000 unités en 2013 et 690 000 en 2014. Il totalise 740 000 unités (en cumul sur douze mois) en août 2015. Ce niveau est quasi stable par rapport au niveau cumulé d’août 2014. Mais, sur les huit premiers mois de 2015, la hausse est de 10% sur un an (source : Conseil général de l’environnement et du développement durable, d’après les bases fiscales et notariales).

Les ventes sont donc bien orientées en 2015. Cette inflexion est liée au niveau des taux. Une partie des acheteurs se décide à acheter car les taux de crédit sont très bas et risquent de remonter. Mais il s’agit d’un effet d’aubaine et plusieurs facteurs négatifs restent présents. L’embellie actuelle est donc assez fragile. Par rapport aux points hauts de 2006-2007, 815 000 ventes par an, le niveau actuel est en repli de 10%, soit un recul limité.

En Ile-de-France, les ventes d’appartements anciens se sont effritées en 2014, - 2% sur un an, à 89 000 unités. Elles remontent un peu au premier semestre, + 3,4 % sur un an.

Baisse des prix modérée dans l’ancien

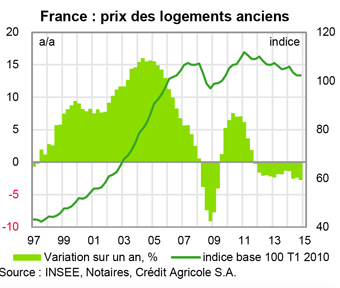

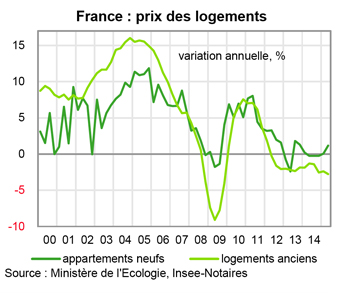

Les prix des logements anciens continuent à reculer lentement. Encore en hausse en 2010 et 2011 (+7,6% a/a et +3,7% a/a en glissement annuel), ils ont commencé à baisser en 2012, -2,1% a/a, et en 2013, -1,9% a/a. En 2014, le repli a été plus prononcé, -2,5% a/a. Début 2015, il est du même ordre, -2,7% a/a au deuxième trimestre. La baisse cumulée des prix dans l’ancien depuis le début du mouvement de correction (fin 2011) reste assez faible, -7%, à comparer avec une hausse cumulée de 150% entre 1998 et 2011.

Au deuxième trimestre 2015, le repli est de 2,8% a/a en province, de 2,6% a/a en Ile-de-France. Il est plus fort à Paris, -3,1% a/a (source : Insee, Notaires). Au regard des données disponibles pour certaines régions, les prix au premier trimestre 2015 se sont repliés de 2% a/a en Rhône-Alpes, de 2,6% dans le Nord-Pas de Calais, et de 4,2% en Provence-Alpes-Côte d’Azur. Par ville, les évolutions de prix des appartements anciens sont contrastées : au premier trimestre 2015, on note un recul de 12% à Metz, 11% à Nancy, 9% à Saint-Etienne, 8% à Marseille et Toulon. À l’inverse, les prix ont progressé de 3% à Strasbourg et Rennes, 2% à Bordeaux.

Au deuxième trimestre 2015, le repli est de 2,8% a/a en province, de 2,6% a/a en Ile-de-France. Il est plus fort à Paris, -3,1% a/a (source : Insee, Notaires). Au regard des données disponibles pour certaines régions, les prix au premier trimestre 2015 se sont repliés de 2% a/a en Rhône-Alpes, de 2,6% dans le Nord-Pas de Calais, et de 4,2% en Provence-Alpes-Côte d’Azur. Par ville, les évolutions de prix des appartements anciens sont contrastées : au premier trimestre 2015, on note un recul de 12% à Metz, 11% à Nancy, 9% à Saint-Etienne, 8% à Marseille et Toulon. À l’inverse, les prix ont progressé de 3% à Strasbourg et Rennes, 2% à Bordeaux.

Toutefois les prix montrent des signes de raffermissement sur les mois récents. D’après les Notaires Paris Ile-de-France, les prix des appartements en Ile-de-France remonteraient légèrement en août-octobre, +1,4% t/t, soit une baisse quasi nulle sur un an, -0,5%. A Paris, on aurait respectivement +1,5% t/t et + 0,1% sur un an.

Rebond des ventes de neuf au premier semestre 2015

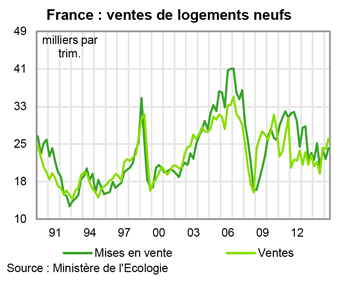

Les ventes de logements neufs, en repli en 2014, rebondissent en 2015. Les ventes  promoteurs (filière promoteurs, programmes d’au moins cinq logements) ont baissé en 2011 et 2012, -8% et -15% sur un an, stagné en 2013, +0,3% sur un an, et reculé à nouveau en 2014, de 3%, à 86 600 unités. Elles se redressent nettement au premier semestre 2015, +19% sur un an. Ceci est lié notamment au segment investisseurs. Le cumul sur douze mois atteint 95 000 unités en juin. Il devrait avoisiner 100 000 unités sur l’année 2015. Par rapport aux points hauts de 2006-2007, 127 000 ventes par an, il resterait toutefois assez bas, de 19% inférieur.

promoteurs (filière promoteurs, programmes d’au moins cinq logements) ont baissé en 2011 et 2012, -8% et -15% sur un an, stagné en 2013, +0,3% sur un an, et reculé à nouveau en 2014, de 3%, à 86 600 unités. Elles se redressent nettement au premier semestre 2015, +19% sur un an. Ceci est lié notamment au segment investisseurs. Le cumul sur douze mois atteint 95 000 unités en juin. Il devrait avoisiner 100 000 unités sur l’année 2015. Par rapport aux points hauts de 2006-2007, 127 000 ventes par an, il resterait toutefois assez bas, de 19% inférieur.

Le rebond des ventes de maisons individuelles hors promoteurs est également prononcé. Au premier semestre 2015, les ventes sont en hausse de 16% sur un an. Le cumul douze mois atteint 110 000 en juin, +3% sur un an, après 99 000 unités en 2014, -4% sur un an. Malgré ce rebond, on reste là encore nettement en deçà des points hauts de 2006-2007 (189 000 unités par an).

En Ile-de-France, les ventes de neuf (promoteurs) avaient fortement progressé en 2013, + 15,5%. Elles se sont stabilisées en 2014,+1,2% a/a, et se redressent au premier semestre 2015, +6,4% a/a.

Dans l’enquête Insee auprès des promoteurs, la tendance sur la demande de logements neufs continue à s’améliorer significativement en juillet, -23 contre -34 en avril et -50 en janvier, tout en restant encore en dessous de sa moyenne de long terme (-9).

Encours de logements neufs en repli

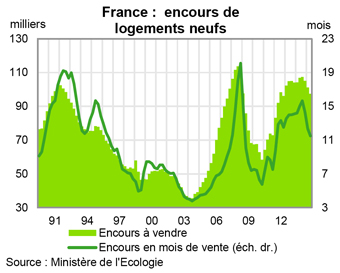

Les mises en vente, encore élevées en 2012, avaient été nettement réduites en 2013, de 13% sur un an, et en 2014, de 11% sur un an, à 93 000 unités. Elles diminuent à nouveau au premier semestre 2015, mais modérément, de 2% sur un an.

Les mises en vente, encore élevées en 2012, avaient été nettement réduites en 2013, de 13% sur un an, et en 2014, de 11% sur un an, à 93 000 unités. Elles diminuent à nouveau au premier semestre 2015, mais modérément, de 2% sur un an.

Les promoteurs réduisent leur offre en raison de la baisse des ventes (en 2014) et du niveau élevé de l’encours de logements neufs (achevés, en cours ou en projet) proposés à la vente. Celui-ci est monté jusqu’à 107 000 unités au troisième trimestre 2014. Mais il se réduit peu à peu depuis et est ramené à 97 500 unités au deuxième trimestre 2015. Le ratio encours / ventes, qui mesure le délai moyen d’écoulement de l’encours, redescend à 11,5 mois de vente au deuxième trimestre 2015, contre 14,3 au quatrième trimestre 2014. Il reste toutefois encore élevé par rapport au niveau moyen de 8,3 mois observé sur la période 1995-2011. Les stocks proprement dits (en-cours de logements achevés ou en cours de construction) restent faibles, 41 000 unités : 7% des encours sont achevés, 35% en cours de construction, 58% en projet.

En Ile-de-France, l’encours de logements neufs se réduit également. En mois de vente, il atteint 11 mois au deuxième trimestre 2015, après 12,9 au quatrième trimestre 2014, grâce à un repli des mises en vente et à la reprise des ventes.

Les prix des logements neufs restent quasi-stables. Les prix des appartements sont en légère reprise au deuxième trimestre 2015, 1,2% a/a après -0,3% au quatrième trimestre 2014. Les prix des maisons reculent de 0,4% a/a au deuxième trimestre, après -0,8% au quatrième trimestre 2014.

Les prix des logements neufs restent quasi-stables. Les prix des appartements sont en légère reprise au deuxième trimestre 2015, 1,2% a/a après -0,3% au quatrième trimestre 2014. Les prix des maisons reculent de 0,4% a/a au deuxième trimestre, après -0,8% au quatrième trimestre 2014.

Moindre baisse des mises en chantier

La construction de logements, encore soutenue en 2011 (423 000 mises en chantier), s’était infléchie en 2012 (-5,7% sur un an) et stabilisée en 2013 (-0,4% sur un an). Le recul s’est accentué en 2014, -10% pour les mises en chantier (356 000 unités), -11% pour les permis de construire (375 000 unités). Mi-2015, la reprise des ventes ne s’est pas encore transmise à la construction, compte tenu du délai de plusieurs mois habituellement observé entre les ventes et les mises en chantier. Mais la baisse est de moins en moins forte. Sur la période juin-août, les mises en chantier reculent de 3,8% sur un an. Les permis remontent légèrement, de 2,3%. Un redémarrage graduel de la construction est attendu courant 2016.

2015-2016 : rebond fragile

Le marché résidentiel français se redresse assez nettement depuis le début de l’année. Comme vu au chapitre précédent, les ventes de logements sont en hausse marquée dans l’ancien et encore plus clairement dans le neuf. Les prix restent en léger repli mais des signes de raffermissement apparaissent.

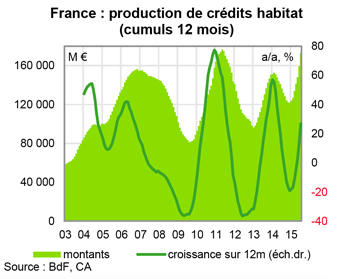

Les mouvements sont nets sur le crédit habitat. La croissance de l’encours de crédit habitat réaccélère peu à peu, +3,3% sur un an en juillet après +2,2% fin 2014. Et la production de nouveaux prêts à l’habitat rebondit fortement : les niveaux mensuels remontent à 15 milliards par mois en mars-mai, 20 sur juin-août, contre 10 par mois en moyenne en 2014. Le flux annuel serait en hausse de près de 50% en 2015. Ceci est lié en bonne partie aux rachats de crédits externes (remboursements anticipés/nouveaux prêts dans une autre banque) stimulés par le très bas niveau des taux de crédit. Au premier semestre, ils sont très élevés et totalisent 30% de la production (contre 12% en 2014). Mais la production de crédits hors rachats est également en hausse, de l’ordre de 15% sur un an.

Le redressement du marché intervient après trois années de baisse (2012-2014). Rappelons que ce mouvement est resté lent et modéré. La baisse des prix de l’ancien n’est que de 7% en cumulé depuis fin 2011. La France reste un cas particulier en Europe, où dans la plupart des pays (Espagne, Italie, Pays-Bas, Royaume-Uni, Irlande…), la correction des ventes et des prix depuis 2008 a été à la fois marquée et assez rapide. En France, comment s’explique le redressement actuel ? Est-il l’amorce d’une reprise durable ?

Deux facteurs expliquent la remontée du marché en 2015

Taux de crédit habitat proches de leur plancher

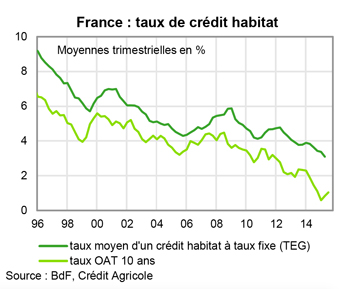

Ils avaient baissé en 2013 (3,2% en moyenne annuelle, contre 3,8% en 2012 pour un crédit habitat à long terme à taux fixe), et en 2014, 3% en moyenne et 2,61% en décembre. Cette baisse a été permise par le repli continu des taux des OAT dix ans. Ils ont encore reculé au premier semestre 2015 (2,18% en juin, 2,16% en juillet). Ces taux sont jugés proches de leur plancher et risquent de remonter tôt ou tard. Ceci crée un effet d’aubaine, qui conduit à accélérer ou à débloquer certains projets, malgré le niveau élevé des prix. Les taux remontent très modérément en août (2,18% contre 2,16% en juillet). Ils devraient un peu s’accroître au cours des prochains mois, en liaison avec la légère hausse attendue des taux OAT 10 ans.

Ils avaient baissé en 2013 (3,2% en moyenne annuelle, contre 3,8% en 2012 pour un crédit habitat à long terme à taux fixe), et en 2014, 3% en moyenne et 2,61% en décembre. Cette baisse a été permise par le repli continu des taux des OAT dix ans. Ils ont encore reculé au premier semestre 2015 (2,18% en juin, 2,16% en juillet). Ces taux sont jugés proches de leur plancher et risquent de remonter tôt ou tard. Ceci crée un effet d’aubaine, qui conduit à accélérer ou à débloquer certains projets, malgré le niveau élevé des prix. Les taux remontent très modérément en août (2,18% contre 2,16% en juillet). Ils devraient un peu s’accroître au cours des prochains mois, en liaison avec la légère hausse attendue des taux OAT 10 ans.

Plan de soutien pour le logement neuf

Il est effectif depuis début 2015 et explique pour une bonne part la reprise des ventes dans le neuf. L’accès au PTZ est élargi, prolongé jusqu’en 2017, recentré sur les zones assez ou peu tendues (B1, B2, C), la condition de performance énergétique est supprimée. Le dispositif Duflot (rebaptisé Pinel) est réaménagé, avec notamment des formules à six, neuf et douze ans, la possibilité de louer aux ascendants et descendants et un net assouplissement de l’encadrement des loyers. Jouent également la simplification des normes et l’abattement de 30% sur les plus-values de cessions de terrains jusqu’à fin 2015.

Les autres facteurs restent mitigés

Au-delà de ces deux facteurs, le marché résidentiel reste caractérisé par la conjonction de facteurs conjoncturels plutôt négatifs (les trois premiers ci-dessous) et de fondamentaux favorables (les deux suivants).

Croissance faible et chômage élevé

La croissance du PIB a été très modérée en 2014, 0,2% en volume, et se redressera modérément, en 2015, 1,1%, et en 2016, 1,3%. Le taux de chômage a atteint 9,9% en 2014, monte encore à 10,1% en 2015 et baisserait très peu, 10%, en 2016. Les revenus s’améliorent à court terme mais les anticipations à moyen terme restent médiocres. Une partie des primo-accédants potentiels renoncent à acheter.

Effets des mesures fiscales 2012-2013

Certaines mesures fiscales prises en 2012-2013 continuent à peser négativement sur la demande, notamment la réduction de l’abattement sur les plus-values immobilières et l’arrêt du PTZ dans l’ancien. Le dispositif Duflot a eu un succès très mitigé mais est désormais assoupli (cf. plus haut).

Prix de vente encore surévalués

Les prix de vente sont encore surévalués, mais de moins en moins. Ils l’étaient de près de 20% début 2012. Avec la baisse des prix et le recul des taux de crédit, ils ne le sont que de 0 à 5% début 2015. Les prix restent toutefois élevés et demeurent un frein pour la demande.

Demande de logements structurellement forte

La demande reste soutenue par des moteurs solides et durables : désir d’accession à la propriété, démographie assez dynamique, phénomènes de décohabitation, préparation de la retraite, saturation du marché locatif, effet « valeur refuge ». Les niveaux très bas des taux d’intérêt à court et à long terme et la forte volatilité des marchés boursiers renforcent l’attractivité de l’immobilier, actif jugé moins risqué, plus rassurant et plus rentable.

Offre de crédit prudente

Le modèle français de crédit habitat est prudent. Les critères d’octroi de crédit habitat sont restés stricts pendant le boom des années 2000 et le demeurent. Les ratios d’encours de créances douteuses sont bas, 1,73% en 2014 pour les crédits habitat. Il n’a pas été nécessaire d’opérer un net resserrement du crédit, à la différence d’autres pays.

Pourquoi le neuf repart-il plus vite que l’ancien ?

Le neuf et l’ancien n’évoluent pas en phase sur les dernières années. Les ventes de neuf ont fortement baissé entre les points hauts de 2006-2007 et 2014, -32% pour le neuf promoteur, -48% pour les maisons individuelles. Dans l’ancien, le repli a été limité à 15%. Symétriquement, le neuf rebondit plus vite en 2015. Ceci tient notamment aux ventes « investisseurs », très sensibles aux dispositifs fiscaux et dont le poids est important dans le neuf promoteurs. Elles avaient chuté sur les années récentes, du fait des mesures fiscales (contraintes du dispositif Duflot, mesures sur les plus-values) qui ont rendu les investisseurs très hésitants. Elles rebondissent en 2015, d’environ 40%, grâce au dispositif Pinel. Elles atteindraient 53 000 unités, niveau qui reste toutefois en deçà de 2006-2007 (65 000) et du record de 2010 (72 000) lié au dispositif Scellier. Le segment « accédants » du neuf promoteurs est plus stable. Il a reculé moins nettement entre 2006-2007 et 2014 et stagne en 2015. Il est affecté par la hausse du taux de chômage, le niveau élevé des prix et le poids des normes (énergie, environnement, handicapés…). Les ventes de maisons individuelles neuves rebondissent en 2015, d’environ 15%, du fait notamment de l’élargissement de l’accès au PTZ.

Les ventes d’ancien connaissent des fluctuations plus modérées. Après une baisse de 15% (entre 2006-2007 et 2014), elles remontent de 10% en 2015. Au sein de ces ventes, dominent les « secondo-accédants » (acheteurs-vendeurs de résidence principale). Le bas niveau des taux de crédit, la préparation de la retraite et l’effet valeur refuge jouent à plein, tandis que le niveau élevé des prix est moins pénalisant. Ce segment a totalisé 46% de la production de crédits fin 2014, contre 40% début 2012. À l’inverse, le poids des « primo-accédants » est faible et s’est réduit de 32% début 2012 à 16% fin 2014. Le niveau du chômage, les incertitudes sur les revenus futurs, la surévaluation des prix et l’arrêt du PTZ dans l’ancien pèsent sur ce segment, notamment sur les jeunes ménages à revenu modéré. Les investissements locatifs dans l’ancien restent également mal orientés.

Au total, les volumes de transactions dans l’ancien seraient en hausse de 10% en 2015. Les volumes dans le neuf seraient en rebond de 17% (+40% pour les investisseurs, 0% pour les accédants en neuf promoteur, +15% pour les maisons individuelles). Les prix de l’ancien se redresseraient temporairement au cours du second semestre et baisseraient de 1% sur un an fin 2015.

2016 : les conditions d’une vraie reprise ne sont pas réunies

Il semble prématuré de parler d’une reprise durable du marché. Le redressement est lié à deux facteurs conjoncturels, les mesures de soutien au logement neuf et le niveau historiquement bas du coût du crédit. Le premier facteur va continuer à jouer en 2016 mais le second point est par nature temporaire. Les taux de crédit devraient remonter peu à peu en 2016, l’effet d’aubaine va disparaître, les coûts d’acquisition vont remonter. La réaction des acheteurs est incertaine. Certains estimeront que les taux restent bas et attractifs et qu’il est opportun d’acheter avant qu’ils ne remontent davantage. Mais, face à la remontée des taux et au niveau élevé des prix, d’autres devraient être moins pressés d’acheter, plus hésitants et attentistes.

Il semble prématuré de parler d’une reprise durable du marché. Le redressement est lié à deux facteurs conjoncturels, les mesures de soutien au logement neuf et le niveau historiquement bas du coût du crédit. Le premier facteur va continuer à jouer en 2016 mais le second point est par nature temporaire. Les taux de crédit devraient remonter peu à peu en 2016, l’effet d’aubaine va disparaître, les coûts d’acquisition vont remonter. La réaction des acheteurs est incertaine. Certains estimeront que les taux restent bas et attractifs et qu’il est opportun d’acheter avant qu’ils ne remontent davantage. Mais, face à la remontée des taux et au niveau élevé des prix, d’autres devraient être moins pressés d’acheter, plus hésitants et attentistes.

De plus, à la lumière du cycle immobilier précédent (1985-1998), on peut estimer que deux éléments sont nécessaires pour initier un nouveau cycle haussier durable, des niveaux de prix attractifs et un taux de chômage plus bas. Après une hausse marquée (1985-1991), le marché s’est corrigé entre 1991 et 1997. La baisse des prix, le recul des taux de crédit et la hausse des revenus ont permis une resolvabilisation des ménages. Les prix sont redevenus clairement sous-évalués et attractifs en 1998. De plus, le taux de chômage était en recul continu, de 10,4% début 1997 à 9,1% fin 1999. D’où la reprise du marché à partir de 1998-1999.

Ces deux éléments ne sont pas présents actuellement. D’une part, les prix restent élevés. D’après notre indicateur mesurant la surévaluation des prix et la capacité d’achat de logement d’un ménage, ils sont désormais peu surévalués, grâce à la baisse des prix et au recul des taux de crédit. Mais ils ne sont pas encore clairement sous-évalués, la capacité d’achat de logement d’un ménage est encore loin de son niveau de 1998-1999. Et elle risque de se dégrader si les taux de crédit remontent. D’autre part, le taux de chômage est marqué et ne s’infléchirait que très lentement en 2016-2017. Une reprise durable du marché, via un retour des primo-accédants à revenu modéré, semble donc peu probable en 2016. Elle est plutôt envisageable à l’horizon 2018-2019.

Au total, le marché serait un peu moins dynamique en 2016. Les volumes de transactions resteraient élevés mais en léger repli d’environ 4% dans l’ancien. Ils seraient en hausse de 8% dans le neuf. Les prix de l’ancien baisseraient de 1% sur un an fin 2016. La baisse cumulée des prix atteindrait 9% entre 2011 et 2016.

Crédit habitat : offre prudente et risques modérés

Le marché immobilier se redresse depuis peu mais était en correction graduelle entre 2011 et 2014. Les prix baissent lentement et devraient continuer à s’ajuster en 2015-2016. Le taux de chômage reste très élevé. Toutefois, l’étude annuelle de l’ACPR, publiée en juillet, retraçant les résultats de son enquête sur le crédit habitat, nous rappelle que les risques en matière de crédit habitat restent pour l’instant limités en France et que les critères d’octroi demeurent stricts.

Les ratios de CDL ménages (encours de créances douteuses rapporté à l’encours de l’ensemble des crédits) restent bas (3,39% au T2 2015) et n’ont que peu progressé sur les années récentes. Ils étaient à un plus bas de 2,8% en 2008. À titre de comparaison, ils avaient culminé à 7% en 1994, après l’éclatement de la bulle immobilière de 1985-1991 et la récession de 1993. Ce ratio cumule les crédits habitat et les crédits consommation. Sur les seuls crédits habitat, le ratio d’encours douteux remonte mais reste faible, 1,73% en 2014. Il était à un plus bas de 1,05% en 2008. Il est beaucoup plus modéré que dans la plupart des pays européens.

Un modèle de crédit habitat très prudent

Le faible niveau du risque constaté jusqu’à présent peut surprendre, compte tenu de l’ampleur du boom immobilier des années 1999-2007, de la gravité de la crise de 2008-2009 et d’un taux de chômage élevé, proche de 10% depuis 2013. On peut l’expliquer en bonne partie par le modèle français du crédit habitat. L’offre de crédit habitat est prudente et les critères d’octroi sont stricts, davantage que dans la plupart des autres pays, notamment anglo-saxons.

L’octroi d’un crédit habitat est fondé essentiellement sur la capacité de remboursement de l’emprunteur (et non sur la valeur et la qualité du bien comme dans les pays anglo-saxons). En d’autres termes, la capacité d’emprunt est fondée sur les revenus. Les prêts sont accordés à des ménages à revenus réguliers. Le « taux d’effort » de l’emprunteur (part du revenu consacrée au flux de remboursement du crédit) ne doit pas dépasser significativement un tiers du revenu. Ce critère est appliqué de façon assez stricte et le taux d’effort moyen est assez stable sur les dernières années, dans une fourchette 29-31%. Il a atteint 29,8% en 2014, après 30,1% en 2013 (source ACPR).

La France n’a pas développé, à l’inverse d’autres pays, comme par exemple le Royaume-Uni, un éventail de crédits non standards. Les crédits sont quasiment toujours amortissables, et généralement à annuités constantes. Le poids des crédits in fine est extrêmement faible. Les mécanismes d’extraction hypothécaire (hypothèque rechargeable) sont très encadrés et ne sont pas utilisés.

Le crédit habitat est très majoritairement à taux fixe sur toute la durée du prêt. La part de la production de crédits à taux fixe est supérieure à 80% depuis 2007 et dépasse 90% depuis 2012. Elle atteint 92% en 2014. De plus, les taux variables sont le plus souvent « capés ».

Le crédit habitat est très majoritairement à taux fixe sur toute la durée du prêt. La part de la production de crédits à taux fixe est supérieure à 80% depuis 2007 et dépasse 90% depuis 2012. Elle atteint 92% en 2014. De plus, les taux variables sont le plus souvent « capés ».

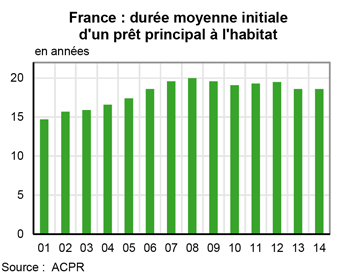

La maturité des prêts reste « raisonnable », proche de 18 ans en moyenne (durée initiale d’un prêt principal). Elle s’est accrue graduellement de 2000 à 2008 et s’est un peu réduite depuis. Elle a atteint 18,6 années en moyenne en 2014, comme en 2013, après un maximum de 20 ans en 2008. Cette durée atteignait 25 ans en moyenne en zone euro à la fin du boom, en 2007, avec le développement dans certains pays de prêts à 30 ans et plus.

L’apport personnel reste relativement stable et assez élevé, proche de 20%. La Loan to Value (LTV) à l’octroi, ou rapport entre le montant du crédit octroyé et la valeur d’achat du bien, a atteint 82,5% en 2014, après 83,4% en 2013. Elle atteint 79,5% en moyenne depuis 2001.

Les encours de crédit habitat sont quasi intégralement garantis (97,5% de l’encours en 2014). Ces garanties sont exigées par les banques pour faire face à une éventuelle défaillance de l’emprunteur. La caution d’établissement de crédit ou de société d’assurance est depuis 2005 la principale forme de garantie. En 2014, elle représente 53% des encours, contre 35% seulement pour l’hypothèque. Par ailleurs, plus de 80% des emprunteurs sont couverts par des assurances décès et incapacité de travail.

Le revenu moyen des nouveaux emprunteurs progresse assez nettement sur longue période, +28% entre 2003 et 2014, alors que le revenu moyen d’un ménage a progressé de 16% sur cette période. Les acheteurs sont plus aisés, ce qui a priori conduit à des profils de risques plus faibles.

Risques a priori limités pour les établissements de crédit

Ces éléments sur les conditions d’octroi du crédit expliquent en bonne partie pourquoi les CDL n’ont que peu progressé sur les années récentes. Ils expliquent aussi pourquoi, en cas de défaut, les impacts sur les institutions de crédit seraient assez modérés.

Le fait de baser la capacité d’emprunt sur les revenus limite les risques de défaut.

La prépondérance des taux fixes protège les emprunteurs du risque de remontée des taux d’intérêt. Un taux fixe permet une annuité de remboursement constante au cours du temps. Par ailleurs, les probabilités de défaut de crédit sont plus élevées pour les prêts à taux variable que pour les prêts à taux fixe, les prêts à taux variable étant plus fréquemment souscrits par des ménages plus fragiles financièrement.

Le niveau du LTV limite la « perte en cas de défaut » en cas de baisse significative des prix immobiliers. La LTV moyenne de l’encours de crédit habitat est de 52%. En moyenne, il faudrait une baisse des prix de 48% pour avoir une valeur des biens inférieure à l’encours de crédit et un risque de perte.

Le poids des cautions dans les garanties est un élément plutôt favorable en matière de risque. L’octroi de crédit porte en premier lieu sur la solvabilité de l’emprunteur et non sur la valeur du bien financé. La caution semble mieux adaptée à cette approche que les garanties du type hypothèques. La caution est moins chère et plus souple que l’hypothèque (pas d’inscription à la conservation des hypothèques ni de frais de notaire).

La perte d’emploi est le principal facteur a priori de tomber en CDL, mais l’impact n’est pas immédiat : les prestations chômage, aides sociales et assurances permettent de différer ou d’éviter le passage en CDL ; et les emprunteurs accordent généralement la priorité, en cas de difficultés, à rembourser leur crédit habitat. Il faut cependant noter que seulement 3,3% des emprunteurs sont couverts par une assurance perte d‘emploi.

L’ACPR indique que la légère hausse des risques est surtout imputable aux primo-accédants et que les banques sont en mesure d’absorber un stress sur le crédit habitat. Elle note toutefois qu’il faut rester vigilant, notamment par rapport à la forte hausse récente des rachats de crédits externes et des renégociations, qui conduit à une tarification des crédits très faible et suscite des interrogations sur la rentabilité à venir des portefeuilles de crédits habitat.

Vos réactions