Le défi de l’éducation financière des Français

Si de nombreuses mesures ont été prises pour inciter à l’investissement au sein des entreprises, en particuliers les PME et les ETI, il n’en reste pas moins que l’épargnant dispose d’une culture économique et financière encore limitée. Dès lors, pour soutenir l’économie française, un travail de fond sur ces carences apparaît indispensable.

La gestion d’un patrimoine sur le plan financier est devenue une tâche profondément complexe : sophistication des produits, individualisation croissante de la démarche retraite, multiplicité des cadres fiscaux… Une des conséquences de cette complexité est que le pourcentage des unités de compte dans l’encaissement des contrats d’assurance-vie n’a été que de 14 % en 2013. De même, le nombre des Français actionnaires est en chute depuis la crise financière et le pourcentage des non-résidents qui détiennent des entreprises du Cac 40 est en augmentation régulière.

Ces chiffres ne sont pas satisfaisants pour l’industrie financière (promoteurs et distributeurs) qui milite pour une épargne longue et stable favorable au financement des entreprises. Il paraît donc nécessaire que la recherche d’une plus forte implication des Français dans le monde financier nécessite une amélioration significative de leurs connaissances des arcanes économiques. Cet effort est d’autant plus important que les épargnants, quel que soit leur niveau général d’étude, se trouvent devant des choix difficiles qui les engagent parfois sur une décennie. C’est la raison pour laquelle, depuis quelques années, les travaux sur l’éducation financière ont cherché à faciliter les relations entre les épargnants et le monde financier.

Nous vous proposons de faire un point sur les fondements de ces travaux, les initiatives et leurs résultats.

L’évidence d’un manque de culture financière parmi les épargnants

La prise de décision nécessite naturellement d’être parfaitement informé sur les critères qui permettent d’effectuer un choix raisonné et ses conséquences.

La prise de décision financière dans le cadre d’une opération d’épargne ou d’investissement implique donc que l’épargnant ou l’investisseur réduise son écart d’information avec les promoteurs des produits financiers. Ceux-ci peuvent être les fabricants (sociétés de gestion, banques d’investissement) ou les distributeurs (conseillers financiers, banques privées). Si l’écart d’information est trop important, l’épargnant peut soit commettre des erreurs, soit tout simplement refuser d’intégrer le processus d’investissement.

L’éducation financière a donc pour objectif de faciliter la prise de décision financière, en enseignant à l’épargnant les éléments fondamentaux qu’il doit maîtriser afin d’investir dans les meilleures conditions. Il sera ainsi beaucoup plus capable de discuter de manière constructive avec son conseiller financier et de bénéficier de nouvelles opportunités d’investissement.

Les nombreux travaux de Annamaria Lusardi [professeur à la George Washington University School of Business, à Washington, et sommité reconnue en recherches sur l’éducation financière, la Financial Literacy, ndlr], seule ou avec ses coauteurs tels qu’Olivia Mitchell, ont donné une importante base académique au développement de l’éducation financière, spécialement aux Etats-Unis. Ses travaux ont permis de déterminer des mesures du niveau de culture (ou, en l’occurrence, d’inculture) du grand public dans le domaine financier, de clarifier les thèmes sur lesquels mettre l’accent et de proposer des pistes d’amélioration.

Ainsi, Lusardi & Michell (2013) ont présenté les trois questions simples qui, selon elles, permettent de mesurer le niveau de culture financière des individus.

La première traite des calculs élémentaires d’intérêts composés.

Question 1 : « Supposons que votre compte d’épargne contienne $100 et que son taux d’intérêt soit de 2 % par an. Après cinq ans, combien pensez-vous avoir :

- Plus que $102

- Exactement $102

- Moins que $102

- Je ne sais pas

- Je refuse de répondre. »

Cette question peut paraître évidente pour des professionnels, mais elle conduit à des résultats surprenants qui nous indiquent l’extraordinaire difficulté pour les individus à manier des opérations de calcul qui intègrent des intérêts composés et, plus largement, les calculs de pourcentages.

La seconde question concerne la notion d’inflation qui est pourtant quotidiennement présente dans les discours et débats politiques.

Question 2 : « Supposez que le taux d’intérêt de votre compte d’épargne soit de 1 % par an et que le taux d’inflation soit de 2 % par an. Après un an, avec l’argent de votre compte, seriez-vous capable d’acheter :

- Plus qu’aujourd’hui

- Exactement la même chose

- Moins qu’aujourd’hui

- Je ne sais pas

- Je refuse de répondre. »

Là encore, nous sommes devant une problématique classique que les économistes connaissent sous le nom de la règle de Taylor : la rentabilité brute d’un investissement doit être comparée à l’inflation pour déterminer le rendement net.

La dernière question est liée à la thématique centrale de la diversification. Elle s’exprime de la manière suivante :

Question 3 : « Pensez-vous que cette affirmation est vraie ou fausse : acheter une action d’une seule entreprise procure une rentabilité plus sûre qu’une Sicav ou un FCP en actions ?

- Vrai

- Faux

- Je ne sais pas

- Je refuse de répondre. »

Cette question est certainement la plus difficile car elle intègre à la fois la connaissance des instruments financiers que sont les Sicav et les FCP, ainsi que la notion fondamentale de diversification. Cette question s’avère généralement être celle qui a les taux de réponses justes les plus faibles.

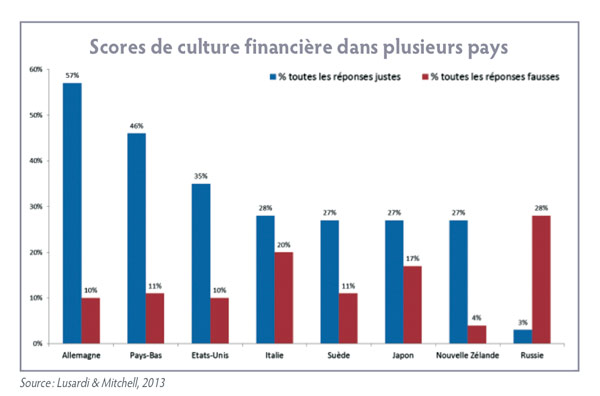

Les résultats de ces trois questions pour plusieurs pays sont indiqués dans le graphique ci-dessus « Scores de culture financière dans plusieurs pays », et dans lequel il apparaît que les Allemands présentent les meilleurs scores, alors que les Russes se révèlent être les plus faibles dans ce domaine.

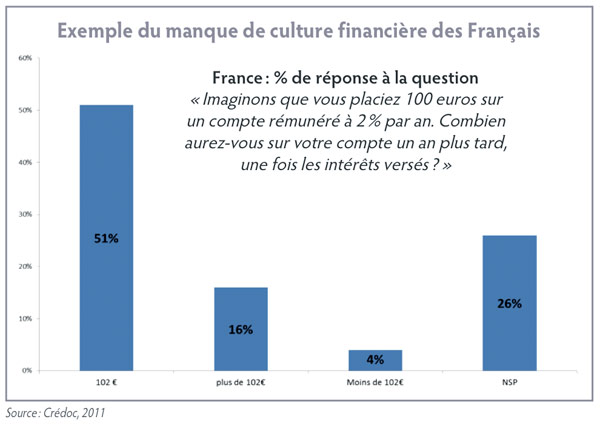

En France, une étude du Crédoc datant de 2011 permet de souligner la situation dramatique des épargnants français, puisque seule 51 % de l’échantillon répond correctement à une question sur un simple pourcentage d’intérêt (cf. graphique sur un exemple du manque de culture financière des Français page suivante). Il faut rappeler que nos grands-parents étudiaient la composition des intérêts au début du siècle dans leurs cours d’arithmétique et que ce thème a complètement disparu des programmes scolaires pour n’être évoqué que dans l’enseignement supérieur spécialisé en économie ou en gestion.

Des études plus fines par catégories (âge, sexe, niveau d’éducation, etc.) permettent de mettre en lumière certains comportements (Lusardi & Mitchell, 2013) : il existe un écart significatif entre le résultat d’une mesure de culture financière et la perception des individus qui surévaluent généralement le niveau de cette culture ; les femmes présentent généralement des scores de culture financière plus faibles que ceux des hommes, cette différence existe même en prenant en compte le niveau académique ; le niveau de culture financière s’avère assez bas pour les jeunes générations, puis il augmente avec l’âge (entre 25 et 60 ans) et diminue à nouveau après 60 ans – cette forme en « U » inversé pourrait expliquer pourquoi de nombreuses escroqueries visent plutôt les personnes âgées – ; et enfin, bien qu’étant toujours assez bas, le niveau de culture financière est positivement corrélé avec le niveau d’enseignement des individus.

Il s’avère donc que la majorité des gens dans de très nombreux pays n’est pas armée, en termes de connaissances fondamentales (modes de calcul, maîtrise des produits et des mécanismes financiers, etc.) pour prendre des décisions d’investissement informées.

La conséquence est double. Au niveau microéconomique, de nombreux individus peu ou mal informés ne prendront pas les dispositions indispensables pour préparer leur retraite dans de bonnes conditions. Au niveau macroéconomique, la capacité des épargnants-investisseurs à participer au nécessaire financement de l’économie soit sous forme directe (actions, obligations, etc.), soit sous forme indirecte (OPCVM, assurance-vie, etc.) sera donc très limitée.

C’est la raison pour laquelle un certain nombre d’organisations s’est saisi de cette question.

Les initiatives institutionnelles

Incitées par les résultats souvent catastrophiques des études académiques sur la culture financière dans la

majorité des pays, plusieurs organisations professionnelles ou gouvernementales en France et en Europe ont cherché à développer des initiatives en matière d’éducation financière.

En 2004, la Financial Services Authority britannique (FSA) lance une campagne baptisée Building Financial Capability in the UK [le renforcement de la capacité financière au Royaume-Uni, ndlr] mettant en place et coordonnant les actions et les différentes initiatives en matière d’éducation financière.

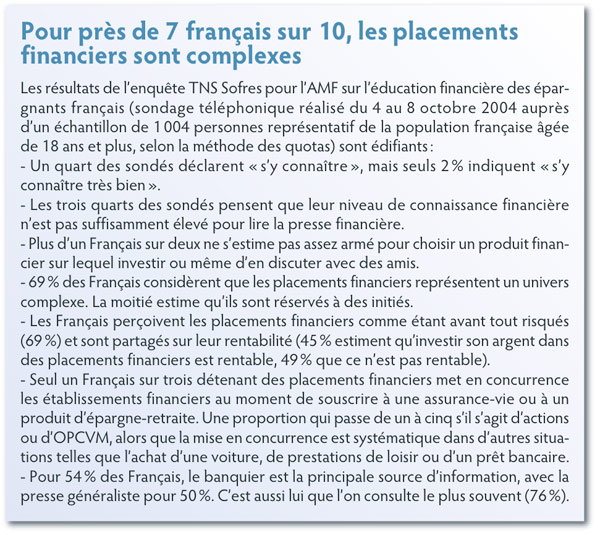

La même année, en France, l’Autorité des marchés financiers (AMF) décide la mise en place d’un groupe de travail sur l’éducation des épargnants. Dans ce cadre, le groupe publie le résultat d’un sondage réalisé par TNS Sofres sur l’éducation financière des Français (cf. encadré page précédente). Les résultats montrent que la consommation de produits financiers s’effectue dans un environnement où l’asymétrie d’information entre consommateurs et distributeurs est très forte : méconnaissance totale de l’univers des produits financiers, absence de mise en concurrence des fournisseurs lors de la souscription de produits financiers contrairement aux produits de grande consommation et prédominance du banquier comme interlocuteur principal. L’étude constate aussi que les seniors présentent une meilleure culture financière, mais un intérêt moindre pour la Bourse, alors que les populations plus jeunes manifestent un réel intérêt pour l’économie.

Cette situation conduit à la mise en place d’une structure spécialisée : l’Institut pour l’éducation financière du public (l’IEFP qui propose le site Internet LaFinancePourTous.com). Dans la foulée, le rapport 2006 du Comité consultatif du secteur financier formule des propositions pour promouvoir l’éducation financière.

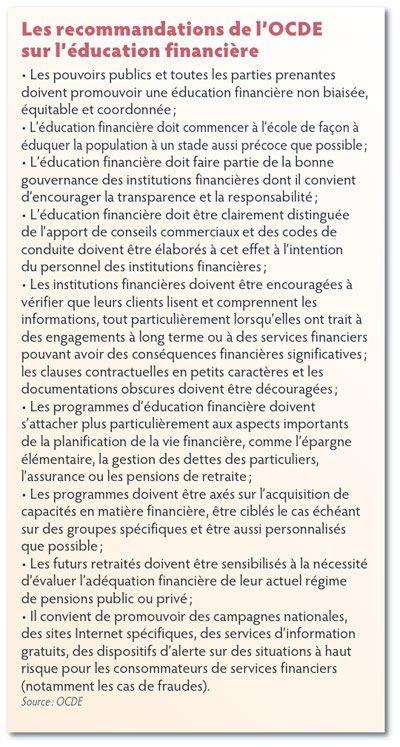

A un niveau plus large, l’OCDE est à l’origine de vastes initiatives regardant le développement de la culture financière dans de nombreux pays. Ainsi, en juillet 2005, une recommandation contenant principes et bonnes pratiques en matière d’éducation financière est publiée (cf. encadré). Une étude publiée en 2012 sur la base d’un questionnaire identique dans quatorze pays permet de mesurer l’efficacité des différentes initiatives nationales et de développer des stratégies spécifiques. Les régulateurs financiers, tels que la SEC (Securities and Exchange Commission) aux Etats-Unis ou l’organisation internationale IOSCO, ont aussi publié des rapports concernant l’éducation financière comme outil de protection de l’investisseur.

L’ensemble de ces initiatives publiques aurait eu peu d’impact sans l’implication active des professionnels de l’industrie financière. Dans un récent rapport de 2014, l’EFAMA [European Fund and Asset Management Association ou Association européenne de la gestion financière, ndlr] présente une synthèse complète des actions en Europe, ainsi que des propositions de lignes directrices. L’éducation financière est tout aussi importante que les recommandations des conseillers et chacun peut y contribuer sous des formes diverses. L’objectif est de conduire vers des investisseurs mieux informés, donc plus engagés vers une relation de long terme avec l’industrie financière.

L’efficacité de l’éducation financière

Les initiatives en matière d’éducation financière sont nombreuses et vastes. Dans la majorité des cas, les principales thématiques traitées vont concerner les calculs élémentaires liés aux taux d’intérêt simples et composés, la connaissance des outils financiers concernant la gestion quotidienne d’un patrimoine (crédits immobiliers, crédits revolving, cartes bancaires, budgets, etc.), la prise en compte anticipée des problématiques patrimoniales telles que la transmission ou la préparation de la retraite, ce point étant prioritaire dans les pays anglo-saxons, et en-

fin, les éléments fondamentaux d’une « culture bour-

sière » (actions, obligations, mesures des risques, diversification, etc.).

L’éducation financière peut prendre de nombreuses formes. Au Royaume-Uni ou aux Etats-Unis, il s’agit d’abord de modules enseignés dans les écoles primaires ou les lycées afin d’appréhender des notions simples (comptes bancaires, cartes de crédit, etc.). Les études montrent que ces cursus ont un effet positif sur la capacité d’épargne des individus devenus adultes.

Les salariés peuvent bénéficier de simples documentations, de sites Internet ou de séminaires en entreprise. Ainsi, aux Etats-Unis, de très nombreux promoteurs de plans d’épargne-retraite proposent aux entreprises un ensemble de dispositifs qui couvrent des conseils sur l’épargne régulière, la préparation de la retraite, l’appréciation des risques et des rendements, les allocations d’actifs, les outils de capitalisation. Certaines entreprises proposent même aux salariés l’assistance d’un conseiller financier. La majorité des travaux tels que celui de Bernheim & Garrett (2003) montre que les actions d’éducation financière ont un effet positif sur les opérations d’épargne et d’investissement, même si leur impact est plus ou moins important en fonction des populations visées.

Les salariés peuvent bénéficier de simples documentations, de sites Internet ou de séminaires en entreprise. Ainsi, aux Etats-Unis, de très nombreux promoteurs de plans d’épargne-retraite proposent aux entreprises un ensemble de dispositifs qui couvrent des conseils sur l’épargne régulière, la préparation de la retraite, l’appréciation des risques et des rendements, les allocations d’actifs, les outils de capitalisation. Certaines entreprises proposent même aux salariés l’assistance d’un conseiller financier. La majorité des travaux tels que celui de Bernheim & Garrett (2003) montre que les actions d’éducation financière ont un effet positif sur les opérations d’épargne et d’investissement, même si leur impact est plus ou moins important en fonction des populations visées.

Sur le plan pratique, il faut noter que les actions doivent être définies spécialement pour la population concernée (salariés, retraités, jeunes actifs, etc.) et posséder une dimension de face-à-face afin de faciliter la discussion. L’expérience montre que l’accompagnement et la récurrence sont absolument nécessaires afin d’intégrer au mieux les notions développées.

Sur le plan pratique, il faut noter que les actions doivent être définies spécialement pour la population concernée (salariés, retraités, jeunes actifs, etc.) et posséder une dimension de face-à-face afin de faciliter la discussion. L’expérience montre que l’accompagnement et la récurrence sont absolument nécessaires afin d’intégrer au mieux les notions développées.

Conclusion

Dans un monde où la réglementation des conseillers financiers devient plus stricte (MIF I et II, Prips, etc.), il est nécessaire de rendre les produits financiers plus accessibles au grand public, malgré leur complexité. Il s’agit de l’intérêt bien compris des professionnels et des autorités, puisque la participation des épargnants au financement de l’économie est une condition au retour de la croissance des entreprises. Or, seule une meilleure compréhension des instruments et mécanismes pourra rapprocher les Français, dont la capacité d’épargne demeure élevée et stable, des marchés financiers. Le rôle – la mission ? – des professionnels du conseil patrimonial, qui sont leurs principaux interlocuteurs, est crucial. Ce faisant, ils participeront, dans l’intérêt de tous, à une véritable réhabilitation de la place de la finance dans l’économie.

Daniel Haguet, professeur de Finance,

Edhec Business School

Références :

Bernheim Douglas et Daniel M. Garrett, “The Effects of Financial Education in the Workplace: Evidence from a Survey of Households”, Journal of Public Economics, 2003.

Crédoc, « La culture financière des Français », à la demande de l’IEFP en partenariat avec l’AMF, 2011.

EFAMA, “Bulding Blocks for Industry Driven Investor Education Initiatives”, EFAMA Report on Investor Education, mars 2014.

Lusardi Annamaria & Olivia S. Mitchell, “The Economic Importance of Financial Literacy: Theory and Evidence”, Working Paper, avril 2013.

Vos réactions