Quel positionnement adopter sur le marché obligataire en 2025 ?

Par Romane Ballin, gérante obligataire, et Thomas Giudici, responsable de la gestion obligataire d’Auris Gestion

Par Romane Ballin, gérante obligataire, et Thomas Giudici, responsable de la gestion obligataire d’Auris Gestion

Il n’aura donc pas fallu attendre bien longtemps pour remiser au placard les prévisions de début d’année. Cela en deviendrait presque une habitude tant les chocs exogènes se sont multipliés au cours de la période récente. On pensait être préparé à l’instabilité de Donald Trump 2.0, il n’en est finalement rien. Le nouveau président de la première économie mondiale aura donc réussi en quelques mois à faire douter les investisseurs sur la solidité de l’économie américaine et, surtout, à accomplir ce que la plupart des pays européens appelaient de leurs vœux depuis maintenant plus d’une décennie : faire sauter le verrou budgétaire allemand.

Encore impensable il y a encore quelques semaines, Friedrich Merz, futur chancelier, leader de la CDU/CSU et chantre de l’orthodoxie budgétaire (qu’il défendait pourtant encore pendant sa campagne), a repris le fameux « quoi qu’il en coûte » de Mario Draghi pour annoncer un ambitieux plan de relance : « Compte tenu des menaces qui pèsent sur notre liberté et notre paix sur notre continent, le mot d’ordre pour notre défense doit être : whatever it takes ! ». C’est un véritable aggiornamento pour l’Allemagne, décriée ces dernières années pour son manque d’investissement et ses excédents commerciaux qui pénalisaient l’activité de ses voisins européens. En deux ans, l’Allemagne a vu disparaître ce qui faisait la base de son économie sous l’ère Merkel : l’énergie russe bon marché, une industrie automobile robuste (remise en cause par l’empire du Milieu) et le bouclier militaire américain (plus ou moins explicitement remis en cause par Donald Trump), eu égard son approche ouvertement pro-russe pour mettre fin au conflit en Ukraine.

Un retour en force

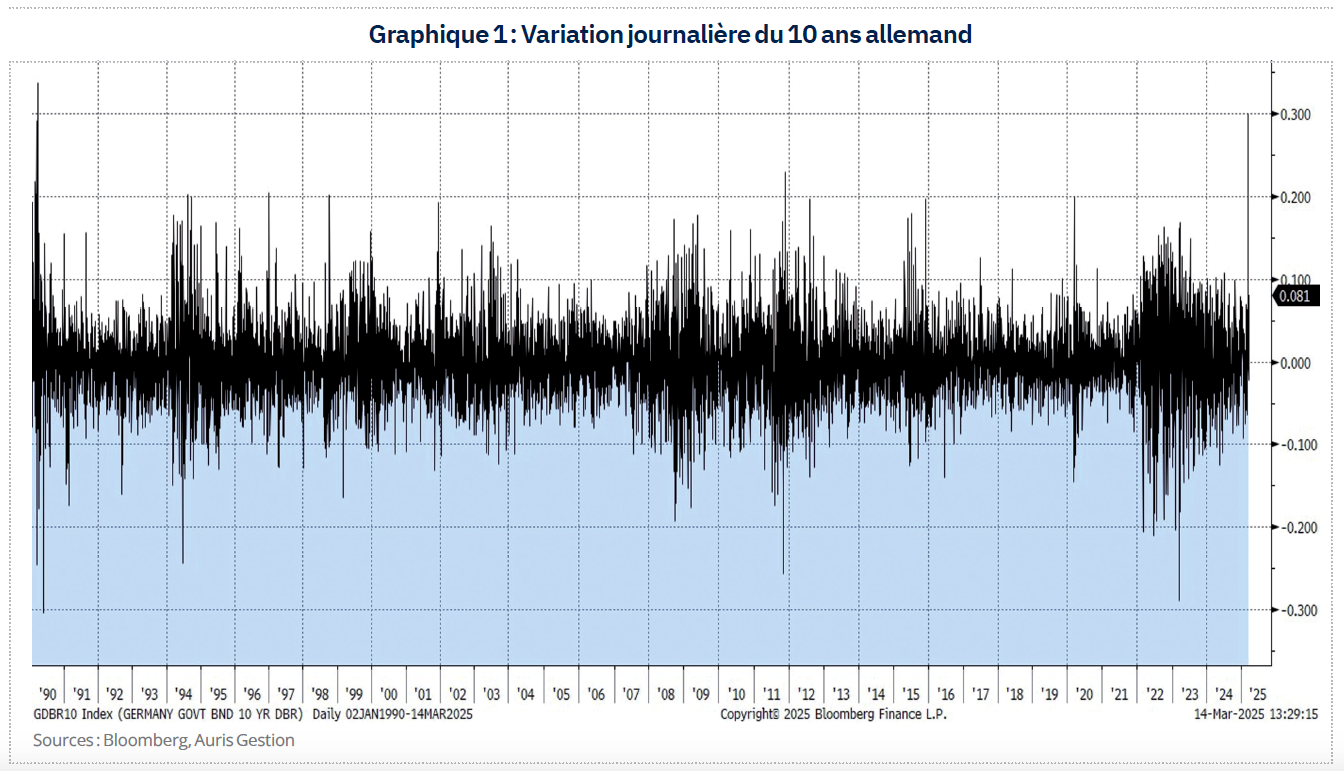

Le plan de relance proposé a totalement surpris les marchés financiers, aussi bien par son timing que par son ampleur. Les conséquences pour le marché obligataire européen ont été immédiates et importantes avec une augmentation généralisée des taux d’intérêt de tous les grands pays de la zone avec la plus forte hausse journalière observée sur le dix ans allemand depuis 1990 (cf. graphique 1) et une pentification marquée de la courbe des taux.

Ces éléments ne font que renforcer l’intérêt d’une classe d’actifs déjà revenue sur le devant de la scène à la faveur du cycle inflationniste post-Covid et du resserrement monétaire associé des banques centrales.

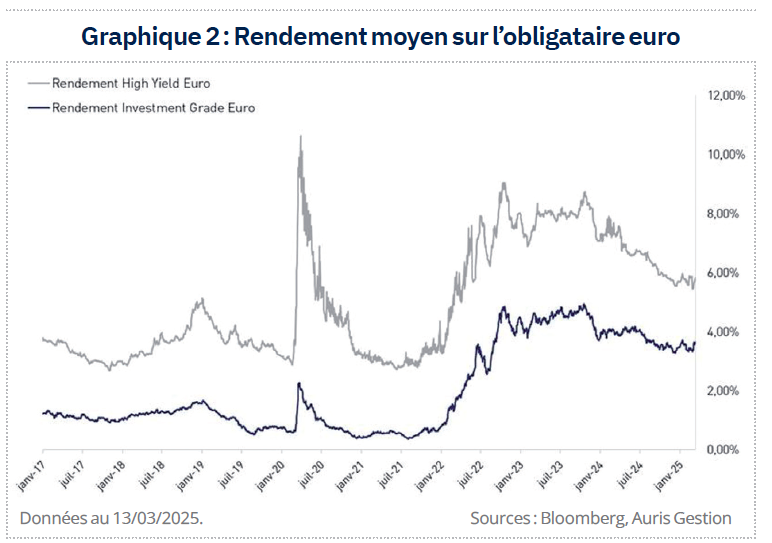

En retrouvant son principal atout, le portage, la classe d’actifs obligataire, jusque-là reléguée aux seuls institutionnels, est revenue en force dans les allocations. Cette résurrection s’est traduite par un afflux massif de capitaux, avec une accélération en 2024 (plus de 50 milliards d’euros pour les fonds Investment Grade en euro et environ 10 milliards pour le High Yield en euro), et ce, aussi bien de la part d’une clientèle particulière qui y voyait là une alternative aux fonds euros, que des institutionnels qui y trouvaient un moyen de réduire leur part d’actifs non cotés en portefeuille (cf. graphique 2).

Après le krach obligataire que nous avons connu en 2022, les différents sous-segments du marché ont affiché un rebond salutaire en 2023. L’année dernière a également été un bon cru, notamment pour les segments les plus risqués, les performances allant de + 1,76 % pour les emprunts d’Etats de la zone euro, à respectivement + 3,78 % et + 6,88 % pour l’Investment Grade et le High Yield, et même + 13,64 % pour des sous-segments plus spécifiques comme les CoCos (i.e la dette la plus subordonnée des banques).

Une classe d’actif pertinente

Si les rendements offerts à date se sont naturellement éloignés des points historiquement hauts de la période octobre 2022-octobre 2023, faisant dire à certains que l’opportunité sur l’obligataire serait déjà passée, nous considérons au contraire que la pertinence de la classe d’actifs demeure. Le positionnement reste néanmoins clé pour cette année.

Maximiser le portage

Le portage, rappelons-le, constitue l’essence même de la classe d’actifs obligataires. Celui-ci reste sur des niveaux attractifs et historiquement hauts.

Pour l’Investment Grade euro (indice Bloomberg Pan European Aggregate Corporate), celui-ci est proche 3,7 % (au 14 mars 2024). On est certes bien en deçà des 5 % affichés il y a encore un peu plus d’un an suite au choc qu’a connu l’obligataire mais, en historique, nous sommes revenus sur les niveaux offerts en 2012, soit plus de dix ans en arrière.

Sur le High Yield euro (indice Bloomberg Pan-European High Yield), la lecture est quasiment identique. A plus de 5,8 % (au 14 mars 2024), les rendements se sont éloignés des points hauts d’octobre 2022 et 2023 (proche de 9 %), mais demeurent sur des niveaux qui n’avaient plus été observés structurellement depuis 2012.

Structurellement, car le haut rendement reste une classe d’actif plus risquée, et peut donc être temporairement secoué lors de phase de fort de stress de marché comme cela a été le cas pendant quelques mois en 2020. Il convient cependant de préciser que les rendements affichés sur ce segment peuvent afficher une dispersion assez importante en fonction de la notation (proche de 4,5 % pour du BB, contre plus de 10 % pour du CCC).

Ne pas hésiter à s’exposer à des maturités plus longues

C’est naturellement le sujet sensible du moment, avec la forte hausse des taux souverains européens depuis l’annonce du plan de relance budgétaire allemand.

S’il s’agit d’un réel changement de paradigme qui offrira indéniablement un boost de croissance à l’Allemagne et à la zone euro dans son ensemble (avec des effets encore incertains sur l’inflation) et justifie donc des taux sans risque plus élevés, nous considérons néanmoins que le plus fort de la hausse est probablement derrière nous. Si la volatilité devrait perdurer, les niveaux actuels constituent, selon nous, un très bon point d’entrée pour tout investisseur en quête de portage avec un horizon moyen terme. Par ailleurs, depuis le début de l’année, les taux d’intérêt ont retrouvé une corrélation négative avec les actifs risqués. Rajouter de la duration en portefeuille, particulièrement sur des actifs peu risqués (emprunts d’Etats ou Investment Grade), est donc un bon moyen de se prémunir contre un choc exogène, tout en ayant un taux de portage attractif.

Les mouvements récents apportent aussi plusieurs observations. Premièrement, la hausse des taux s’est faite de façon quasi indiscriminée sur l’ensemble des pays de la zone euro et, malheureusement, n’est pas l’Allemagne qui veut. Malgré les ambitions de plusieurs pays européens de revoir à la hausse leurs dépenses de défense, tous n’ont pas les marges de manœuvre de l’Allemagne, au premier rang desquels la France. A défaut de creuser encore plus leur déficit, ces pays n’auront pas d’autres choix que de renoncer à ces dépenses ou de réaliser des arbitrages budgétaires, ce qui limitera tout impact positif sur la croissance, au risque de voir leur endettement devenir insoutenable.

Avec une croissance solide et une trajectoire d’endettement baissière, l’Espagne, qui a peu de chance de s’engager dans le chemin de l’Allemagne, pourrait ainsi tirer son épingle du jeu. Ensuite, nous noterons que si les données macroéconomiques sont naturellement fondamentales dans la détermination des taux d’intérêt, les dynamiques de flux sont également prépondérantes. Avec peu de dettes de « pays du Nord » en circulation, la dette française constitue actuellement l’une des seules solutions liquides pour de grandes institutions étrangères (banques centrales, fonds de pensions, etc.) pour investir leurs liquidités sur des taux sans risque en euros. Le retour de l’Allemagne comme émetteur important de la zone euro pourrait donc pâtir à la France par des effets de substitution.

Enfin, le mouvement de hausse observé s’est également traduit par une pentification de la courbe des taux. Au-delà de permettre le retour d’une certaine normalité – nous sommes enfin rémunérés pour prendre plus de risque –, la baisse des taux courts, liée à la baisse des taux directeurs qui est amenée à se poursuivre, va rendre de moins en moins attractives les solutions de placement de trésorerie (fonds monétaire, DAT, etc.). Une courbe des taux plus pentue permet également de davantage profiter de l’effet « roll-down », qui consiste, toute chose égale par ailleurs, à acter un gain en capital en plus des intérêts perçus au fur et à mesure que la maturité d’une obligation diminue.

Optimiser le portage sur des noms Investment Grade, mais également High Yield

Bien que la prime de risque des émetteurs soit actuellement sur des niveaux relativement serrés, nous n’anticipons pas d’écartements massifs des spreads de crédit.

L’année 2024 nous a, en effet, montré la résilience de la classe d’actifs, et les quelques périodes de stress qui ont vu les spreads s’écarter ont été très rapidement résorbées. Par ailleurs, la croissance européenne semble avoir mangé son pain noir et reste attendue en accélération entre baisses des taux de la BCE et relance budgétaire allemande. Le creux est donc probablement derrière nous et les résultats d’entreprises, qui ont été globalement résilients, devraient plutôt avoir tendance à repartir à la hausse.

Sur l’Investment Grade, les bilans sont sains et les leviers modérés. Sur le High Yield, nous sommes dorénavant plus confiants, les entreprises ont été capables de refinancer assez aisément leurs dettes, rallongeant ainsi leurs échéances. Les taux de défaut anticipés sur le segment restent d’ailleurs relativement faibles, proches de 3,5 %. Nous privilégions des maturités intermédiaires (trois-cinq ans) sur les émetteurs High Yield pour une meilleure visibilité et des maturités plus longues sur des émetteurs Investment Grade pour profiter au mieux du contexte actuel sur les taux d’intérêt.

Inclure une exposition aux dettes subordonnées (AT1 et hybrides) d’émetteurs Investment Grade

Il s’agit ici de capter la prime de subordination, tout en restant exposé à des noms de bonne qualité.

Les obligations AT1, également connues sous le nom d’obligations Contingent Convertible (CoCo) ont, par exemple, surperformé tous les autres segments sur les deux dernières années. La classe d’actif profite, en effet, d’un taux de portage élevé et de fondamentaux solides qui devraient perdurer. Depuis 2008, la santé financière des banques européennes s’est fortement améliorée aussi bien au niveau de la solvabilité que de la qualité des actifs. En termes de couple risque-rendement, il est compliqué de faire mieux ! Bien entendu, il convient de rester sélectif, les AT1 peuvent être très volatils en cas de stress de marché. Nous préconisons ainsi d’investir sur des institutions de premier rang, souvent nommés les « Champions nationaux » qui sont les mieux équipées pour traverser les différents cycles économiques. A titre d’exemple, le rendement offert sur ce type d’obligation est généralement proche, voire supérieur à des émetteurs High Yield de notation B. Si les obligations AT1 ont une sensibilité aux taux et un beta au marché plus importants, le risque crédit intrinsèque de l’émetteur est, en revanche, plus faible. Le couple rendement-risque y est donc, selon nous, plus favorable.

Quant aux hybrides, c’est un segment qui a le vent en poupe ces dernières années, attirant autant les émetteurs que les investisseurs. Cela n’est pas étonnant, pour les premiers cela leur permet de renforcer leurs fonds propres à un coût avantageux et pour les seconds, l’intérêt est au niveau de la prime de subordination versus une obligation senior classique : +1,4 % de rendement en moyenne cette année, pour un risque de crédit supplémentaire qui nous paraît, au final, relativement mesuré. Les chiffres parlent d’ailleurs d’eux-mêmes, si le marché des hybrides était quasiment inexistant il y a vingt ans, il avoisine désormais les 200 milliards d’euros de capitalisation et ne cesse d’évoluer avec chaque année plusieurs nouveaux entrants.

Pour conclure, notre stratégie consiste donc à maximiser le portage avec de la duration sur des actifs peu risqués, permettant en forme de protection en cas de choc de marché grâce à la baisse des taux, et des points de maturité plus courts sur les émetteurs High Yield pour s’assurer une certaine visibilité sur la trajectoire financière. Afin d’optimiser le portage, mais également à des fins de diversification, il est opportun d’inclure une exposition aux dettes subordonnées (AT1 et hybrides) d’émetteurs Investment Grade qui offrent une prime de subordination non négligeable.

Le contexte géopolitique maintiendra cependant la volatilité élevée, ce qui sera une source d’opportunité avec des opportunités d’achats à la baisse. En somme, du portage actif pour générer de l’alpha !

Vos réactions