Une French Touch dans les portefeuilles des CGPI

Dispersion du risque, recours important aux fonds flexibles et absence d’indices de référence composite : les allocations d’actifs préconisées par les CGPI se distinguent à bien des égards.

Aider les investisseurs à rester concentrés sur leurs objectifs d’investissement à long terme, malgré leurs préoccupations de court terme liées à la volatilité et la complexité des marchés, telle est la mission que s’est fixée Natixis Global Asset Management. Dans ce contexte, elle crée en 2011 le Product Research & Consulting Group, une équipe internationale de trente-six analystes et consultants, réalisant des analyses de portefeuille sur mesure. Ce service gratuit est mis à disposition des investisseurs pour les aider à mieux comprendre et maîtriser les risques de leurs portefeuilles. Julien Dauchez, consultant senior au sein de l’équipe Portfolio Research & Consulting de Natixis Global AM, a passé au crible un ensemble de portefeuilles de CGPI français soumis pour analyse au cours des six derniers mois, et revient sur les principales tendances observées.

Une importante dispersion du risque au sein des portefeuilles

Les analyses conduites par le Product Research & Consulting Group révèlent une importante dispersion du risque au sein de chaque catégorie de portefeuille type (prudent, équilibré et dynamique), telles qu’elles sont déterminées par les CGPI. Ce risque a été mesuré dans sa composante normale, par la volatilité des rendements et la Value-at-Risk, ainsi que dans sa dimension exceptionnelle, par les pertes maximales (maximum drawdowns) théoriques des portefeuilles sur les trois dernières années, étant donné leur composition actuelle. Cette dispersion semble provenir des différences de définition du risque entre les CGPI, et de la catégorisation qu’ils effectuent des portefeuilles types. En d’autres termes, le profil de risque du portefeuille équilibré de l’un correspondra au profil de risque prudent de l’autre.

« Notre équipe a observé un écart de perception et de définition du risque d’un CGPI à l’autre. En mettant à leur disposition une analyse fine et sur mesure de leurs portefeuilles, nous souhaitons leur apporter les éclairages nécessaires sur leur prise de risque réelle », commente Julien Dauchez.

Un recours régulier aux fonds flexibles

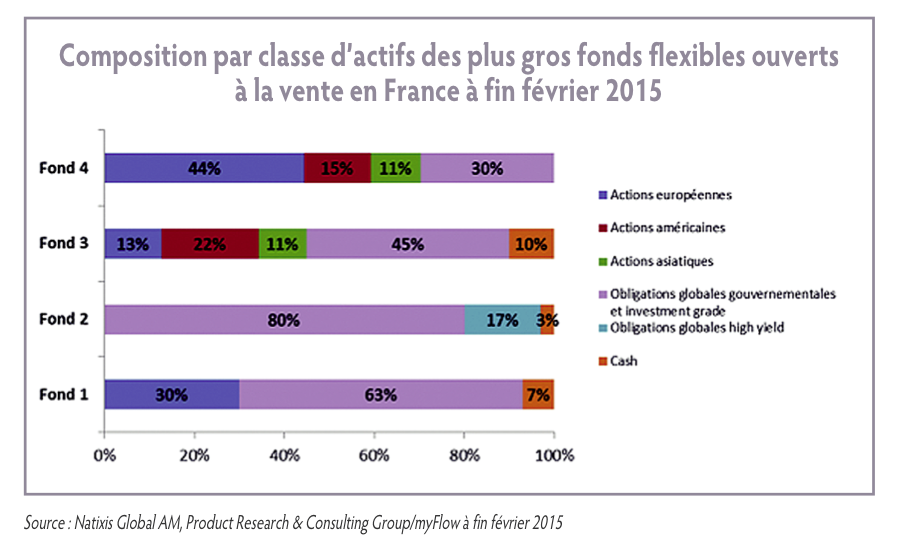

Une autre originalité des CGPI français accentue la dispersion du risque au sein des portefeuilles types : le recours important aux fonds flexibles, dont les paramètres de risque et d’exposition aux différentes classes d’actifs varient fortement d’un fonds à l’autre. La diversité de ces expositions au risque par fonds se reflète mécaniquement dans les portefeuilles types, et peut être illustrée par le graphique « Composition par classe d’actifs des plus gros fonds flexibles ouverts à la vente en France à fin février 2015 ».

Absence d’indice de référence composite, mais forte influence du fonds en euros

« Il ressort également de nos analyses que la performance ajustée du risque des portefeuilles types des CGPI n’est que très rarement mesurée contre un indice de marché composite reflétant de manière pertinente la richesse de l’allocation par classe d’actifs. Seul le fonds en euros semble définir le seuil de performance plancher annuelle que doit dépasser tout portefeuille. De ce point de vue, les CGPI sont dans une position différente de leurs voisins européens, et notamment de l’Angleterre ou il existe une très large offre d’indices composites disponibles visant à évaluer la performance des portefeuilles types des IFA (Independent Financial Advisers) britanniques », commente Julien Dauchez.

Cette absence d’indices établis et reconnus en France semble trouver ses sources dans la conjonction de plusieurs phénomènes domestiques : la culture financière des utilisateurs finaux, le rôle prépondérant joué par le fonds en euros dans l’allocation de portefeuilles et enfin la visibilité excessive de l’indice Cac 40 par rapport aux autres indices/références, auprès du grand public. Mais les paramètres de risque et de rendement du fonds en euros sont au cœur du processus de construction des portefeuilles des CGPI. « Par le dialogue que nous établissons avec les indépendants du patrimoine lors des différentes phases de nos analyses, nous avons remarqué que le processus de construction des portefeuilles types débute avec les objectifs financiers et la tolérance au risque des clients finaux, étant donné le rendement du fonds en euros », explique Julien Dauchez.

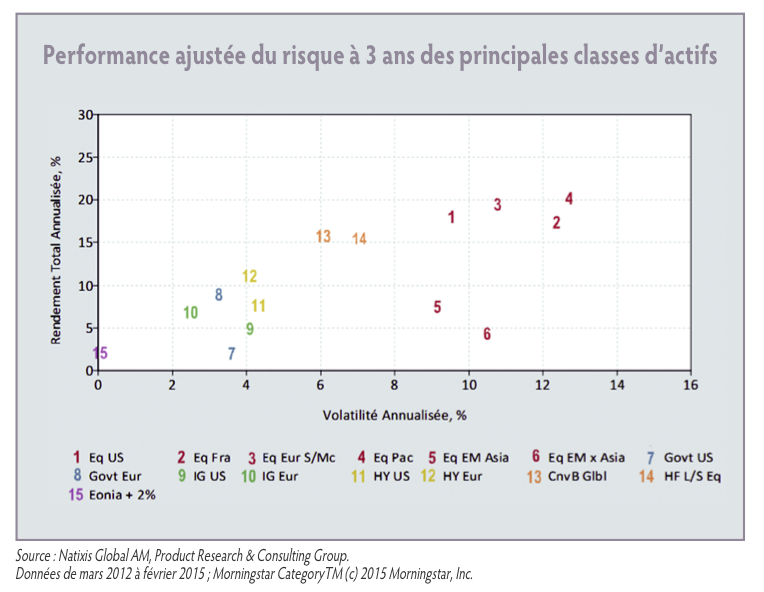

Pour construire leurs portefeuilles, les conseillers en gestion de patrimoine indépendants ont à leur disposition une grande variété d’instruments et de classes d’actifs, couvrant tous les styles de gestion. Le graphique « Performance ajustée du risque à 3 ans des principales classes d’actifs » illustre la performance ajustée du risque à trois ans des principales classes d’actifs.

A quoi ressemble le portefeuille type d’un CGPI français ?

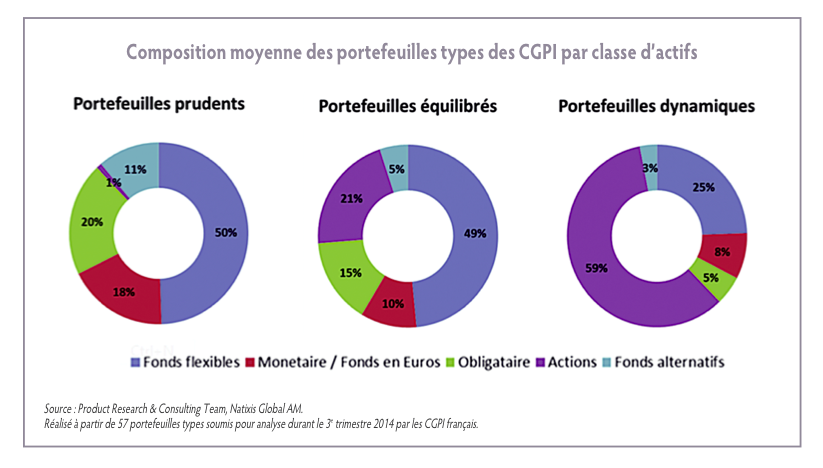

L’équipe Product Research & Consulting de Natixis Global AM a comparé la composition moyenne de cinquante-sept portefeuilles types de CGPI français soumis au cours du troisième trimestre 2014 ; la catégorie de risque de ces portefeuilles (prudent, équilibré ou dynamique) étant donné par les CGPI. Nous avons ainsi dressé le « portrait-robot » de chaque portefeuille type, représenté dans le graphique « Composition moyenne des portefeuilles types des CGPI par classe d’actifs ».

Les CGPI montrent une prédilection pour les fonds flexibles plus prononcée que leurs homologues européens. Les fonds flexibles constituent près de 50 % de leurs portefeuilles dits équilibrés. A titre de comparaison, sur ce même type de portefeuille soumis pour analyse par les IFA britanniques, on constate que ces derniers allouent une plus large part aux fonds actions et que, pour leur part, les conseillers en gestion italiens privilégient l’obligataire.

Une sous-exposition à l’Investment Grade Credit

Enfin, les portefeuilles modèles des CGPI analysés par l’équipe Product Research & Consulting révèlent une sous-exposition directe au marché obligataire du crédit (Investment Grade). « En moyenne, sur les trois dernières années et à périmètre d’allocation constant, moins de 5 % de la performance des portefeuilles équilibrés que nous avons analysés provient de l’Investment Grade crédit américain ou européen, ce qui est peu par rapport au même portefeuille type de leurs homologues européens. Cela ouvre une piste intéressante de diversification de la performance comme des risques », conclut Julien Dauchez.

Equipe Product Research & Consulting de Natixis Global AM

Vos réactions