Une résilience du non-coté face au marché coté

Alphacap, plate-forme d’investissement dans l’économie réelle, publie sa liste des fonds professionnels, accessibles dès 100 000 euros.

Après avoir publié un premier classement des FCPR, Alphacap réitère l’exercice sur les fonds professionnels spécialisés (dont les FPCI et les SLP) pour aider les investisseurs professionnels ou assimilés à faire le meilleur choix pour leurs placements en immobilier, Private Equity, dette privée et infrastructures.

Ainsi, le non-coté offre jusqu’à présent une résilience attractive face à la volatilité des marchés actions et obligataires. Le CAC 40 affiche une perte de - 13,69 % entre le 1er janvier 2022 et le 17 octobre 2022, quand l’immobilier d’entreprise non coté affiche une performance de 3,32% entre le 1er janvier 2022 et le 31 juillet 2022. Bien que les corrections sur le non-coté présentent une plus grande inertie que les marchés financiers, de nombreux investisseurs s’interrogent sur les moyens de diversifier leur patrimoine.

Pour les investisseurs en capacité d’investir plus de 100 000 euros, il existe les fonds professionnels structurés sous la forme de FPCI (fonds professionnel de capital-investissement), de SLP (société de libre partenariat) et de FPS (fonds professionnel spécialisé). Les informations sur ces véhicules étant réservées aux investisseurs professionnels ou assimilés, elles sont peu accessibles, ce qui rend difficile le choix des investisseurs désireux d’investir dans ces fonds.

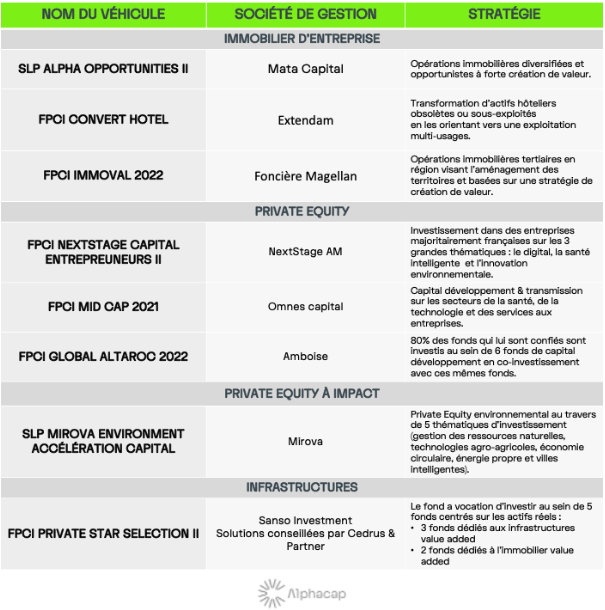

Alphacap a donc dressé une liste, non exhaustive, de fonds professionnels dont la société de gestion, le track-record des gérants, les frais et la thématique d’investissement paraissaient pertinents dans une recherche de diversification et de performance :

- le Private Equity demeure une classe d’actifs intéressante, à condition de sélectionner les meilleurs gérants capables d’accompagner la croissance de leurs participations et d’éviter de tomber dans le piège des valorisations élevées. Les périodes de moindre collecte des fonds de Private Equity (entre le T2 2021 et le T2 2022, les levées de fonds ont reculé de 50 % en valeur2) et de valorisation corrigées (entre le T4 2021 et le T2 2022, le multiple d’acquisition moyen des PME européennes est passé de de 11,5 à 10 fois l’Ebitda) sont des périodes propices aux bons millésimes.

- l’immobilier d’entreprise, avec ses loyers indexés, offre une protection intéressante contre l’inflation à condition de viser des gérants capables de créer de la valeur et d’anticiper les attentes des utilisateurs (emplacement, énergie, modularité, labels). Ces dernières années, de nombreux gérants ont parié sur la compression des taux ce qui n’est plus du tout d’actualité.

- l’infrastructure est une classe d’actifs encore trop méconnue des investisseurs. Les infrastructures se définissent comme des actifs tangibles répondant aux services essentiels de la population et à son développement (transports de personnes, énergies traditionnelles, énergies renouvelables, télécommunications, infrastructures sociales et culturelles, gestion de l’eau et des déchets). Les infrastructures bénéficient d’une grande résilience car les autorités publiques, même en situation de crise, se doivent d’assurer aux côtés des partenaires privés le fonctionnement des infrastructures. Enfin des capitaux conséquents continuent à être investis par les investisseurs institutionnels pour notamment rénover des infrastructures vieillissantes dans les pays développés. D’après Preqin, ce secteur devrait atteindre les 1 870 milliards de dollars d’encours d’ici 2026.

Vos réactions