Pinel : un gain de 36 200 € par logement pour l'Etat

Le mercredi 11 septembre dernier, à la FFB, Pierre Sabatier, président fondateur de PrimeView, présentait les résultats de son « étude d’évaluation de l’efficacité passée, actuelle et future des dispositifs fiscaux incitatifs soutenant l’investissement immobilier neuf locatif en France », confiée par les syndicats et associations professionnelles du secteur (AFIL, Anacofi Immo, CNCEIP, FFB, FNAIM, FPI et UNIS).

Un gain pour l’Etat de 36 200 euros par logement

Un simulateur construit pour l’occasion a permis de mesurer les coûts et recettes pour l’Etat générés par la construction de logements financés par des bailleurs personnes physiques, qu’ils le soient en droit commun ou via un dispositif fiscal incitatif. Les résultats obtenus sont que : « les logements ayant bénéficié des dispositifs fiscaux en soutien de l’immobilier locatif neuf ont contribué positivement à l’équilibré des finances publiques depuis 2000. En effet, la construction des 724 000 logements neufs via les dispositifs d’incitation fiscale entre 1999 et 2018 devrait rapporter 18,2 milliards d’euros à l’État, soit un gain d’environ 25 100 euros par logement neuf construit. »

L’hypothèse la moins favorable fait ressortir que « la somme des manques à gagner atteindra 23,2 milliards d’euros, soit 32 000 euros par logement, contre 41,4 milliards d’euros engrangés par l’État sur la même période, soit 57 100 euros par logement. »

S’agissant du seul dispositif Pinel, au cours des quatre dernières années, ce sont 4,4 milliards d’euros de recettes nettes engrangées par l’État, soit environ 23 500 euros par logement construit et loué (11,2 milliards de recettes brutes pour l’État, soit 59 600 euros par logement, et 6,8 milliards d’euros de manque, soit 36 200 euros par logement). « Au final, un euro “investi ” par l’État dans un logement bénéficiant du dispositif Pinel rapporterait 1,65 euro de revenus. »

Pas de pression à la hausse sur les prix

S’agissant de l’impact des dispositifs fiscaux sur les prix de l’immobilier, l’étude expose que : « Les critères d’éligibilité au dispositif Pinel visant à ne pas exercer une pression à la hausse sur les prix de l’immobilier dans les zones concernées (plafonnement du prix unitaire du logement & plafonnement du prix de revient par mètre carré de surface habitable) semblent fonctionner. En effet, nous avons pu vérifier que les prix de vente des logements neufs construits depuis le dispositif Besson (1998) évoluaient de pair avec les prix de l’immobilier neuf en général. La contribution des dispositifs fiscaux à l’augmentation de l’inflation des prix de l’immobilier n’est donc pas démontrée. De même, nous n’avons pas constaté d’augmentation des loyers des logements neufs créés via les dispositifs qui serait supérieure à celle des loyers en général en France depuis 20 ans. Au contraire, les loyers ne pouvant pas être durablement déconnectés de la dynamique salariale sous peine de ne pas trouver de locataire, que ce soit pour les logements financés par les dispositifs fiscaux (dont les loyers sont directement plafonnés) ou non, l’investissement locatif pousse les prix de l’immobilier neuf à évoluer de pair avec la dynamique de l’économie réelle. Au contraire des acquisitions pouvant être réalisées en résidence principale, pour lesquelles les négociations sont plus affectives et moins rationnelles, donc potentiellement plus spéculatives. »

Pas une niche pour les grosses fortunes

S’agissant des investisseurs, il ressort qu’ils s’agit le plus souvent de salariés âgés de 47 ans et la plupart du temps propriétaire de sa résidence principale. 31 % des sondés déclarant avoir investi alors qu’ils ne disposaient que d’un seul revenu dans le foyer, contre 69 % qui déclaraient disposer de deux revenus ; 58 % des sondés affichent des revenus inférieurs à 72 000 € par an, et près de 81 % des revenus inférieurs à 96 000 € par an. Par ailleurs, 93 % des sondés affichent des taux marginaux d’imposition (TMI) inférieurs ou égaux à 30 %.

Essentielle carotte fiscale

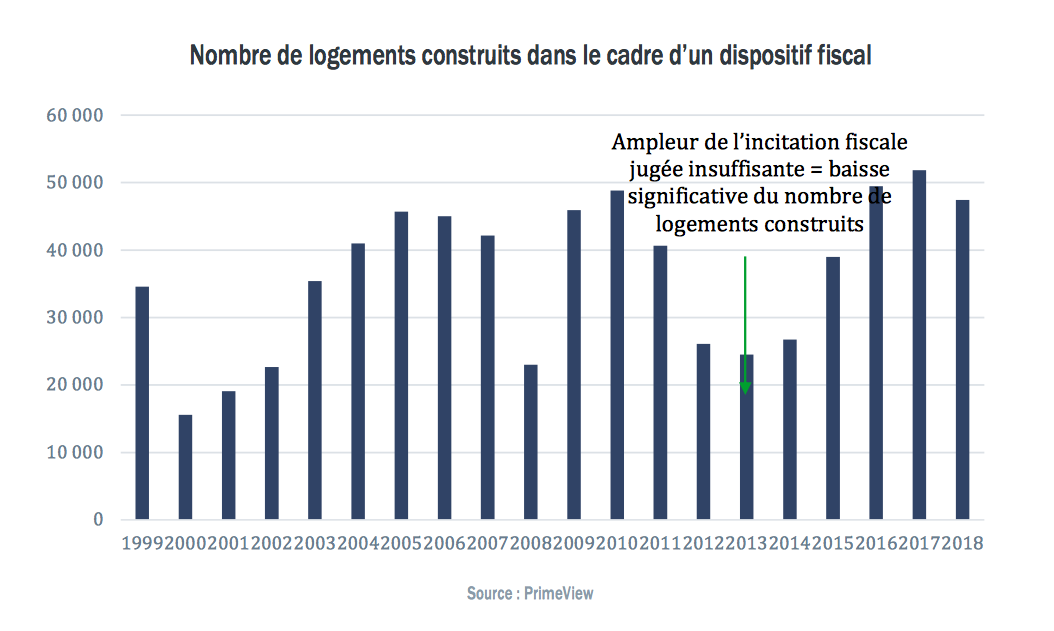

Par ailleurs, les auteurs de l’étude relèvent que « Si la prime proposée par ce type d’investissement est estimée insuffisante, l’épargnant préfèrera placer son argent dans d’autres classes d’actifs, comme les actions, les obligations d’entreprises, le Private Equity, etc. Or, en comparant la prime de risque immobilière à celles d’autres classes d’actifs, notamment les actions (qui versent des dividendes), nous nous apercevons que l’attractivité relative de l’investissement immobilier (hors incitation fiscale) s’est effondrée depuis le début des années 2000. (…) Sans avantage fiscal, l’immobilier locatif neuf parait donc aujourd’hui moins attractif que les autres classes d’actifs, au regard de ses caractéristiques intrinsèques. (…) nous estimons qu’en l’absence d’incitation fiscale, le nombre d’investisseurs potentiels serait significativement inférieur au nombre actuel de l’ordre de 80%, en raison du manque d’attractivité « brute » de ce produit d’investissement (faible liquidité, fiscalité lourde en terme relatif, etc.). Les risques associés à une disparition d’un dispositif incitatif en soutien de l’investissement neuf locatif nous apparaissent en conséquence très élevés pour la sphère publique, que ce soit en termes de logements créés, d’emplois ou encore de finance publique. »

Par ailleurs, les auteurs de l’étude relèvent que « Si la prime proposée par ce type d’investissement est estimée insuffisante, l’épargnant préfèrera placer son argent dans d’autres classes d’actifs, comme les actions, les obligations d’entreprises, le Private Equity, etc. Or, en comparant la prime de risque immobilière à celles d’autres classes d’actifs, notamment les actions (qui versent des dividendes), nous nous apercevons que l’attractivité relative de l’investissement immobilier (hors incitation fiscale) s’est effondrée depuis le début des années 2000. (…) Sans avantage fiscal, l’immobilier locatif neuf parait donc aujourd’hui moins attractif que les autres classes d’actifs, au regard de ses caractéristiques intrinsèques. (…) nous estimons qu’en l’absence d’incitation fiscale, le nombre d’investisseurs potentiels serait significativement inférieur au nombre actuel de l’ordre de 80%, en raison du manque d’attractivité « brute » de ce produit d’investissement (faible liquidité, fiscalité lourde en terme relatif, etc.). Les risques associés à une disparition d’un dispositif incitatif en soutien de l’investissement neuf locatif nous apparaissent en conséquence très élevés pour la sphère publique, que ce soit en termes de logements créés, d’emplois ou encore de finance publique. »

Un dispositif mature

Le dispositif fiscal Pinel est ainsi considéré comme un dispositif « mature », « simple de compréhension » et « suffisamment attractif pour l’investisseur », qui « contribue positivement à l’équilibre des finances publiques, N’engendre pas un surplus d’inflation sur le marché immobilier, répond à des critères géographiques et sociaux désormais précis, permet d’améliorer la qualité et la taille du parc de logements tout en évitant des dépenses publiques, Permet de lutter efficacement contre la volatilité macroéconomique. »

Vos réactions