En 2018, comment marier dividendes, PFU et année blanche ?

Par Jacques Duhem et Stéphane Pilleyre, de FAC Jacques Duhem

Le Big Bang fiscal provoqué par les dernières lois de finances nous amène à maîtriser cette année à la fois le prélèvement forfaitaire unique au taux de 12,8% (Flat Tax), l’année blanche pour certains revenus de 2018 et la mise en place du prélèvement à la source de l’impôt sur le revenu à compter de 2019.

A ce titre, les clients dirigeants d’entreprises devront être accompagnés et conseillés, notamment en cas de perception de dividendes.

2018 : le mariage entre dividendes et PFU

Dividendes et frottement fiscal

A compter du 1er janvier 2018, les dividendes, tout comme l’ensemble des revenus de capitaux mobiliers, font l’objet d’un prélèvement fiscal, à titre d’acompte d’impôt sur le revenu, au taux de 12,8%. Ce dernier est calculé sur une base brute (sans prise en compte de l’abattement de 40%).

Dividendes et frottement social

D’un point de vue social, le dividende ne subit pas le même frottement selon qu’il est versé à un mandataire social (de SA ou SAS) ou à un gérant majoritaire.

Dividendes versés au profit d’un mandataire social

Les dividendes versés aux mandataires sociaux sont assujettis aux prélèvements sociaux dont le taux s’est accru de 1,7 point pour atteindre le taux de 17,2% à compter du 1er janvier 2018. La loi de finances pour 2018 a prévu qu’une CSG calculée au taux de 6,8% serait déductible au titre de charge du revenu global, l’année de son paiement. Mais la déductibilité de la CSG est conditionnée à l’assujettissement du revenu au barème progressif de l’impôt sur le revenu.

Or l’assujettissement des dividendes à une taxation forfaitaire au taux de 12,8% rendra impossible la déduction de toute CSG.

Le frottement global pour un mandataire social est donc de 30% au titre de l’impôt sur le revenu et des prélèvements sociaux. Ainsi, pour un mandataire disposant de 60 000 € de salaires imposables, un dividende brut de 50 000 € génère :

- 6 400 € d’impôt sur le revenu ;

- 8 600 € de prélèvements sociaux ;

- soit un total de 15 000 €.

Dividendes versés au profit d’un gérant majoritaire

Depuis 2013, l’ensemble de gérants majoritaires relève des cotisations sociales pour la quote-part de dividendes excédant 10% du capital social (majoré des comptes courants d’associés et primes d’émission).

Depuis la hausse des prélèvements sociaux sur les revenus du travail de 8 à 9,7%, les cotisations sociales ont diminué pour les TNS sur deux postes : l’assurance-maladie et les allocations familiales.

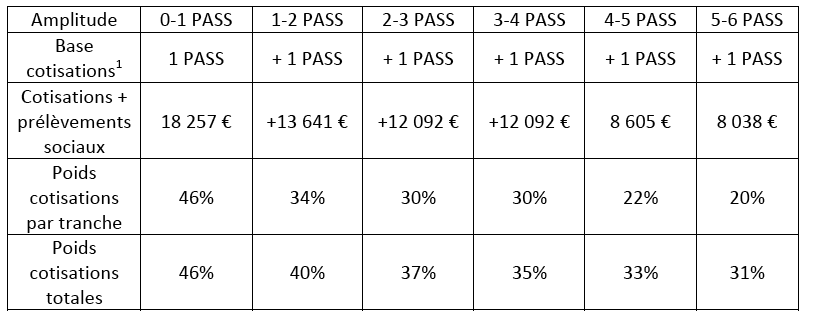

Pour un gérant majoritaire relevant du régime de retraite du RSI, les cotisations sociales peuvent se décomposer par tranches.

Le poids des cotisations est d’apparence plus important que les prélèvements sociaux. Mais il convient de poursuivre l’analyse et de tenir compte de la quote-part de charge déductible du revenu imposable, selon que les cotisations sont prises en charge, ou non, par le dirigeant bénéficiaire des dividendes.

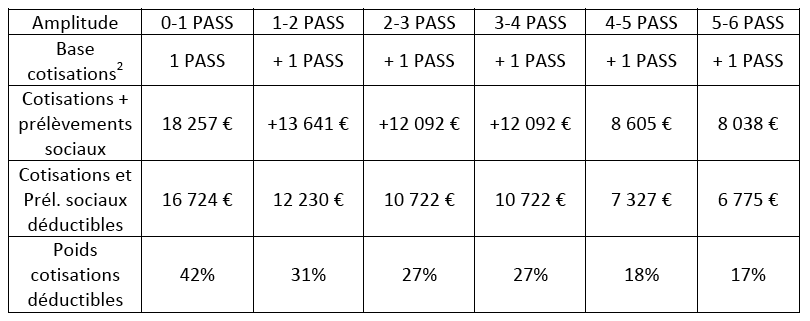

A ce titre, la prise en charge des cotisations sociales du gérant majoritaire par la SARL ou EURL peut poser question. En effet, les cotisations sociales constituent en principe une charge personnelle…

Nous partirons ici du postulat selon lequel les cotisations sociales sur les dividendes sont payées par le gérant majoritaire, à titre personnel, et sont donc déductibles (pour une grande partie).

Ainsi, pour un gérant majoritaire disposant de 60 000 € de rémunération nette imposable, un dividende brut de 50 000 € va générer :

- 6 400 € d’impôt sur le revenu ;

- 15 216 € de cotisations sociales ;

- 13 492 € de cotisations déductibles générant une économie d’IR de 4 048 € ;

soit un total net de 17 569 €.

Les simulateurs de Fac Jacques Duhem sont offerts pour les participants à la formation « Panorama de l’actualité fiscale » (cf. bas de l’article). Ils peuvent être acquis dans le cadre de l’offre Kit fiscal de Fac Jacques Duhem.

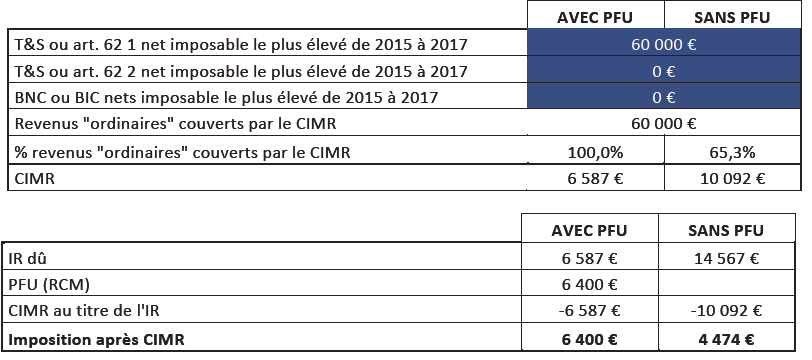

Les données

En l’espèce on retiendra la situation d’un dirigeant marié (imposition sur 2 parts) qui dispose d’une rémunération taxable brute de 66 667 € (Nette de 60 000 € après déduction de 10% de frais professionnels). Le résultat sera identique selon que ce contribuable est mandataire social ou gérant majoritaire. Il bénéficiera en 2018, d’un dividende brut de 50 000 € (par hypothèse entièrement assujetti aux prélèvements sociaux au taux de 12,8%).

Les calculs

La conclusion

Il apparaît que d’un point de vue fiscal, il est préférable, dans ce cas précis, d’opter pour l’intégration du dividende dans le RNGI plutôt que de retenir l’application du PFU au taux de 12,80%.

Il est moins coûteux fiscalement de taxer dividende au taux moyen d’imposition sur 60% de sa valeur plutôt qu’au taux de 12,8% sur 100% de sa valeur.

Cette conclusion n’est pas universelle… Elle est liée aux paramètres retenus.

L’études chiffrée comparative devra être réalisée pour chaque client en tenant compte des paramètres qui lui sont propres.

Les dernières dates pour la formation Panorama de l’actualité fiscale

Paris, le 8 mars : détails et inscriptions ici

Lille, le 22 mars : détails et inscriptions ici.

Vos réactions