Pacte Dutreil : un dispositif d’intérêt national

Par Stéphane Absolu, fiscaliste-associé fondateur, Pyxis Conseil

Par Stéphane Absolu, fiscaliste-associé fondateur, Pyxis Conseil

Le dispositif prévu par la loi Dutreil d’août 2003, qui a fêté ses vingt-deux ans, peut être considéré comme un dispositif d’intérêt national car il contribue à préserver le tissu économique et entrepreneurial français, en facilitant la transmission des entreprises, notamment familiales, en réduisant la charge fiscale associée aux successions ou donations. Ces entreprises familiales jouant un rôle central dans l’économie de la France, les enjeux liés à sa pérennité sont importants.

Critiqué depuis plusieurs années pour son coût dans le budget de l’Etat et l’effet d’aubaine qu’il constituerait pour certains bénéficiaires, ce dispositif est actuellement au cœur des débats parlementaires, comme il l’a été récemment dans le cadre du projet de loi de finances pour 2025.

Pour aider la transmission des entreprises familiales

En préambule, il peut être nécessaire de mettre en perspective deux choses.

Tout d’abord, rappeler que le taux marginal d’imposition dans le cadre des droits de mutation à titre gratuit (succession et donation) s’élève à 45 %, ensuite que les actifs concernés par le dispositif Dutreil sont des actifs professionnels, des titres de société d’exploitation ou encore des entreprises individuelles. Des actifs pour lesquels des chefs d’entreprise ont pris des risques pour assurer leur développement, des actifs non liquides qui doivent perdurer dans le temps pour assurer croissance et emploi.

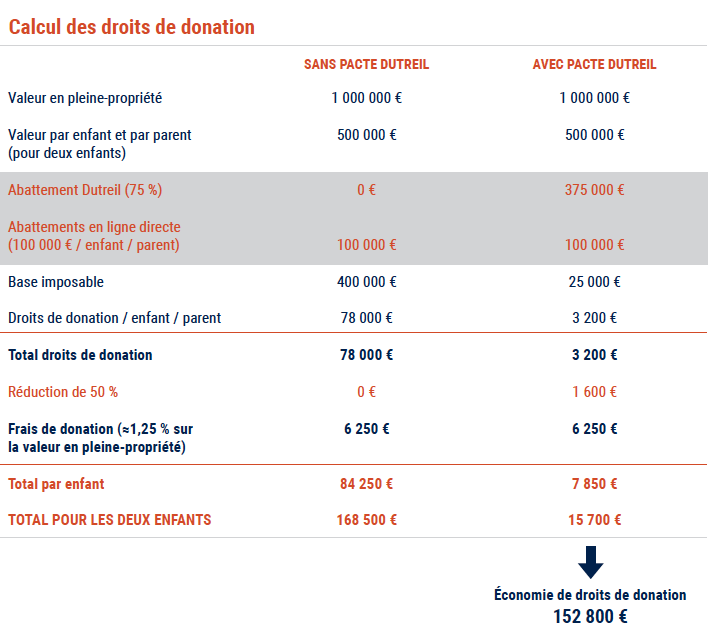

Dans cette perspective, exposons l’intérêt du pacte Dutreil qui permet depuis plus de vingt ans de transmettre son patrimoine professionnel (par donation ou par décès) à un membre de sa famille ou à un tiers. Les bénéficiaires profitent d’une exonération de 75 % sur la valeur des titres sociaux ou de l’entreprise transmise, pour le calcul des droits de donation ou de succession. Cette exonération partielle peut se cumuler avec d’autres avantages (réduction supplémentaire de 50 % sous conditions et abattements selon le bénéficiaire).

Ce régime dérogatoire des droits de succession ou de donation s’applique en contrepartie d’engagements pour le chef d’entreprise et son ou ses repreneurs.

En effet, pour bénéficier du pacte Dutreil sur une société, il faut :

- que la société soit éligible : on parle de société opérationnelle ayant une activité commerciale, artisanale, agricole ou libérale mais aussi de société holding animatrice ou mixte ;

- détenir les titres depuis au moins deux ans au moment de la transmission ou prendre l’engagement de les détenir deux ans ;

- que les bénéficiaires conservent les titres transmis pendant au moins quatre ans après la transmission,

- que l’un des bénéficiaires poursuive l’activité (société IR) ou des fonctions de direction (société IS) pendant trois ans au moins après la transmission (ou par le donateur si un pacte a été signé).

Les évolutions récentes, tant de la législation fiscale que de la doctrine administrative visent à préciser le périmètre du dispositif et notamment l’application aux sociétés holdings. Plusieurs précisions concernant cette notion ont été ajoutées au § 55 du BOI-ENR-DMTG-10-20-40-10.

Ainsi, la doctrine administrative dans son Bofip intègre la loi de finances pour 2024 : une holding qui a pour activité principale la participation active à la conduite de la politique de son groupe, constitué de sociétés contrôlées directement ou indirectement, est explicitement éligible à l’exonération Dutreil.

L’administration fiscale indique que la notion de contrôle s’apprécie au regard d’une part, du pourcentage de capital détenu et des droits de vote et, d’autre part, de la structure de l’actionnariat. C’est une appréciation de fait, le contrôle implique de détenir les droits de vote suffisants pour mettre sous tutelle la filiale animée. Même si la rédaction du Bofip laisse une place pour une éventuelle co-animation, il apparaît souhaitable d’être associé majoritaire. Enfin, le Bofip s’aligne sur la jurisprudence antérieure et ajoute que la prépondérance de l’activité d’animation est retenue lorsque la holding lui affecte plus de 50 % de ses actifs (immobiliers et non immobiliers) compte tenu de leur valeur vénale.

Le pacte Dutreil : plus de vingt ans d’aubaine ?

L’avantage fiscal du pacte Dutreil est conséquent, il n’en fallait pas moins, pour une partie de ces détracteurs, pour affirmer qu’il ne s’agissait en fait que d’un effet d’aubaine pour les plus fortunés.

Le pacte Dutreil entraînerait une réduction des droits de succession et de donation. Ce manque à gagner pour l’Etat est estimé à environ 500 millions d’euros par an, voire davantage selon les montages fiscaux optimisés. Rappelons que le montant des recettes de droits de succession et donation pour l’état s’élève à plus de 16 milliards en 2023, ils étaient de 7 milliards en 2011 (rapport de la Cour des comptes sur les droits de succession remis à la commission des finances de l’Assemblée nationale en juin 2024).

Cette même Cour des comptes estime qu’il s’agit en réalité d’un ordre de grandeur concernant l’évaluation du coût du pacte Dutreil, associé à un nombre de bénéficiaires insuffisamment déterminé, elle estime que le coût réel n’est donc jamais calculé.

Les détracteurs du pacte Dutreil ont saisi cette porte ouverte pour affirmer que les bénéficiaires de ce dispositif l’utilisaient pour bénéficier des avantages fiscaux sans réelle intention de pérenniser l’entreprise, ou de conserver leur activité productive, faisant passer un message selon lequel seules les grandes fortunes et les patrimoines élevés profiteraient davantage du dispositif que les petites entreprises, ce qui accentuerait les inégalités fiscales.

Par ailleurs, le suivi des engagements (durée de conservation, fonction de direction) impose une charge administrative et des contrôles coûteux pour l’administration fiscale. Le dispositif peut être difficile à encadrer, en particulier face aux montages complexes pour inclure des actifs non productifs.

Ces abus desservent l’image du dispositif Dutreil en recentrant le débat sur des contournements du mécanisme. C’est pourquoi, pour éviter que des montages optimisés permettent d’inclure des actifs non directement liés à l’activité principale (par exemple immobilier), ce qui diluerait l’objectif initial, la Cour des comptes a recommandé de recentrer le dispositif sur les entreprises véritablement opérationnelles et stratégiques, et prône une meilleure évaluation de l’impact réel du pacte sur la pérennité des entreprises transmises.

Un enjeu national pour la conservation du tissu économique

Même si l’objectif premier du pacte Dutreil est bien l’allégement des droits de succession et de donation, le dispositif permet aux entreprises, notamment familiales, de rester opérationnelles après une transmission. Cela limite les ventes forcées pour payer les droits et favorise la stabilité économique.

Alléger le coût des transmissions

La finalité représente davantage la préservation des entreprises génératrices d’emplois, participant au dynamisme économique local et national, et facilite la transition entre générations, contribuant à maintenir un tissu entrepreneurial stable et compétitif, essentiel pour la croissance économique à long terme.

En outre, alléger le coût des transmissions peut également engendrer moins de dissolutions ou de cessions à des acteurs étrangers, préservant ainsi la souveraineté économique dans certains secteurs stratégiques.

Une entreprise transmise avec succès continuera de payer des impôts (impôt sur les sociétés, TVA, cotisations sociales, etc.) et d’embaucher des salariés, compensant en partie les pertes liées aux réductions fiscales accordées. Il s’agit également de faire face à un phénomène générationnel en France, un grand nombre de dirigeants de PME et d’ETI approchent de l’âge de la retraite.

Au travers du dispositif pacte Dutreil il s’agit également de répondre à cet enjeu en facilitant le passage de relais à la génération suivante, et permettre d’assurer la durabilité d’un modèle économique familial souvent attaché à des valeurs de proximité et de développement local.

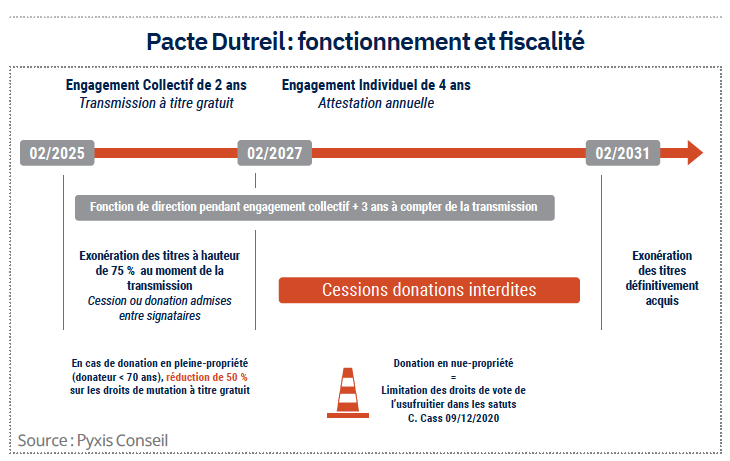

Application du pacte Dutreil

Les solutions d’application du pacte Dutreil sont nombreuses, et le point commun repose sur le fait que les titres transmis doivent faire l’objet d’un engagement collectif et/ou unilatéral de conservation, au jour de la transmission :

- cet engagement peut être écrit et réalisé avant la transmission, par acte authentique ou par acte sous seing privé enregistré auprès du service des impôts ;

- par exception, l’engagement collectif peut ne pas être écrit ; il est réputé acquis avant la transmission. Pour ce faire le donateur, seul ou avec son conjoint, son partenaire lié par un Pacs ou encore son concubin notoire (entendu au sens de l’IFI), détient directement ou indirectement pour les sociétés non cotées au moins 17 % des droits financiers et 34 % des droits de vote, au jour de la transmission et depuis au moins deux ans avant la transmission. Enfin, l’un des détendeurs des titres exerce depuis au moins deux ans avant la transmission son activité professionnelle principale (société à l’IR) ou des fonctions de direction dans la société (société à l’IS) ;

- enfin, par exception également, l’engagement est écrit mais réalisé après la transmission par décès : il s’agit d’un engagement post mortem.

En conclusion

Le pacte Dutreil est un levier fiscal essentiel pour la sauvegarde et le développement des entreprises françaises, garantissant à la fois la pérennité de l’économie nationale et la stabilité des emplois. En facilitant la transmission des entreprises dans un contexte d’évolution générationnelle, il constitue un outil stratégique pour le dynamisme économique et la souveraineté du pays.

C’est un dispositif technique dans son application, qui nécessite une plus grande connaissance du sujet par l’ensemble des acteurs du tissu économique, et une réelle assistance dans sa mise en place et son suivi, pour permettre au plus grand nombre d’en bénéficier. Le pacte Dutreil est donc un enjeu pour tous les professionnels du droit, du chiffre et de la gestion de patrimoine, afin d’accompagner au mieux les chefs d’entreprise dans ce passage de relais, opération complexe tant psychologiquement, financièrement que fiscalement.

Vos réactions