Meubler pour une fiscalité optimisée

Par Marie Besche, responsable de l’ingénierie patrimoniale chez Magnacarta

Par Marie Besche, responsable de l’ingénierie patrimoniale chez Magnacarta

La transformation d’un bien nu en bien meublé peut constituer une opportunité pour son propriétaire, tant sur le plan fiscal qu’économique. Toutefois, il convient de veiller à ce que le bien corresponde à une demande locative réelle.

Lorsqu’un investisseur souhaite investir dans l’immobilier locatif, deux solutions s’offrent à lui concernant le mode de location : location nue (le logement est loué vide et le locataire s’y installe avec ses meubles) ou location meublée (l’investisseur meuble l’appartement pour que le locataire puisse s’y installer uniquement avec ses effets personnels). Ces deux types de location se distinguent d’un point de vue réglementaire puisque la location nue fait l’objet d’un bail de trois ans, alors qu’il n’est que d’un an en location meublée, lorsque le logement est affecté à l’habitation principale du locataire.

Mais ce n’est pas la seule différence, et la rentabilité locative, ainsi que le mode d’imposition des loyers perçus, sont autant de considérations que l’investisseur doit prendre en compte pour piloter au mieux son investissement.

Si la location nue est souvent la solution retenue par l’investisseur (car la plus couramment usitée), la location meublée n’est pas pour autant dénuée d’intérêt, bien au contraire. Retour sur les atouts d’un tel mode de location.

Des loyers plus élevés en location meublée

Premier avantage de la location meublée par rapport à la location nue : le montant du loyer. En effet, la mise à disposition des meubles au locataire est un service rendu par le propriétaire et, comme tout service proposé, il est normal que celui-ci soit rétribué. Ainsi, louer son logement en meublé, c’est s’assurer des loyers supérieurs à la location nue d’environ 15 à 30 %, alors même que l’emplacement, la surface et les caractéristiques du logement sont les mêmes !

Une fiscalité plus attrayante en location meublée

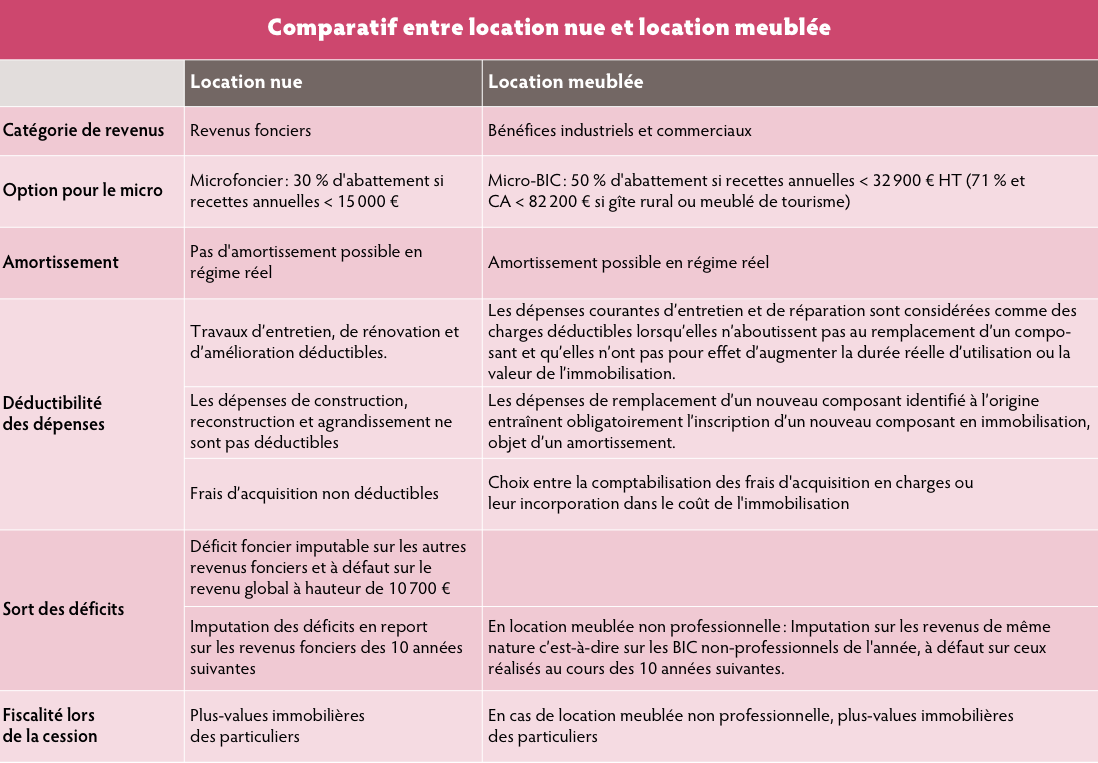

Dans le cadre d’une location nue, les revenus fonciers sont imposés après déductions des charges (travaux de réparation ou d’entretien, intérêts d’emprunt, assurance, taxe foncière, etc.), selon la tranche marginale d’imposition de l’investisseur (imposition au barème progressif), ainsi qu’aux prélèvements sociaux (actuellement au taux de 15,5 %).

L’option pour le régime micro peut être choisie à condition d’avoir des revenus locatifs ne dépassant pas 15 000 € par an et de ne pas détenir d’immeubles « spéciaux » (type monuments historiques). Dans ce cas, les recettes locatives brutes font l’objet d’un abattement de 30 % avant d’être soumises au barème progressif de l’impôt sur le revenu et aux prélèvements sociaux.

Au contraire de la location nue, les revenus provenant de la location meublée ne sont pas considérés comme des revenus fonciers, mais comme des bénéfices industriels et commerciaux (BIC) imposables comme tels.

Ainsi, contrairement à la location nue, le régime BIC va permettre d’amortir les constructions et le mobilier venant, de facto, réduire la base des revenus imposables. L’économie réalisée se fera donc au niveau de l’impôt sur le revenu et des prélèvements sociaux.

La location meublée bénéficie aussi d’un régime micro, permettant, sur option, d’appliquer un abattement de 50 % sur les recettes locatives brutes perçues. Dans ce cas de figure, aucun amortissement ne peut être pratiqué. Pour résumer, un potentiel de loyers plus élevé et une fiscalité attractive permettent de bénéficier d’un rendement plus attractif qu’en location nue !

Quelques inconvénients

Attention toutefois, la location meublée peut s’avérer plus contraignante en termes de gestion et de coût financier.

Une plus forte rotation des locataires

En effet, la location meublée, par essence, s’adresse à un profil de locataire large, mais engendrant un turnover important (étudiants, salariés mutés, etc.). Le risque est donc de devoir supporter, sur certaines périodes de l’année, une vacance locative venant diminuer le rendement final du bien.

C’est pourquoi, il est primordial d’analyser le marché locatif de la zone dans laquelle se situe le logement. Dans les grandes villes ou celles à fort dynamisme, le risque est faible : si le turnover est important, la demande l’est d’autant plus !

Reste à être rigoureux dans la gestion du bien si l’investisseur la réalise en direct. En effet, les formalités de départ et d’arrivée du locataire peuvent vite devenir très chronophages.

Des frais plus élevés

Egalement, la location meublée induit des frais plus importants que la location nue :

- le mobilier peut s’user plus ou moins rapidement, des frais de remplacement sont donc à provisionner régulièrement ;

- les locations meublées sont soumises à la contribution économique territoriale (CET). Celle-ci varie d’une zone à l’autre, mais elle peut facilement représenter près d’un demi-mois de loyer ;

- en cas d’option pour le régime du BIC réel, l’investisseur devra adhérer à un centre de gestion agréé sous peine de voir son bénéfice imposable majoré de 25 %. Aux charges classiques devront donc être rajoutés des frais de tenue comptable (depuis le 1er janvier 2016, les frais comptables font l’objet d’une réduction d’impôt dans la limite de deux-tiers des dépenses, le tiers restant est, quant à lui, déductible du résultat imposable).

La preuve par l’exemple

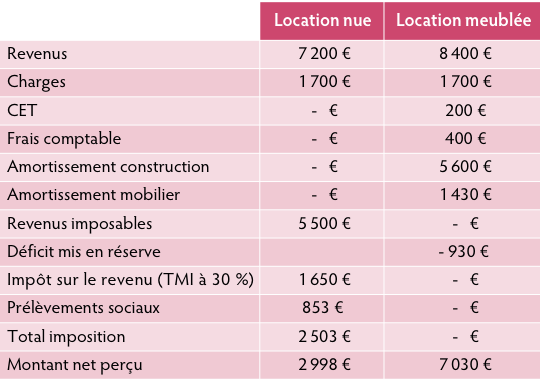

Monsieur Magna est propriétaire d’un studio de 40 m2 situé en plein cœur de Lyon, dans un immeuble ancien. Plus aucun financement ne vient grever le bien, estimé à 240 000 €. Actuellement loué nu, le loyer perçu est de 600 € par mois.

Transformation en logement meublé

Le locataire souhaite partir et Monsieur Magna s’interroge sur l’opportunité de passer le logement en location meublée. La ville étant dynamique et le secteur prisé par les étudiants, on peut effectivement s’interroger sur la pertinence de transformer la location nue en location meublée.

Le locataire souhaite partir et Monsieur Magna s’interroge sur l’opportunité de passer le logement en location meublée. La ville étant dynamique et le secteur prisé par les étudiants, on peut effectivement s’interroger sur la pertinence de transformer la location nue en location meublée.

Après estimation du marché locatif, Monsieur Magna pourrait escompter louer son bien 700 €. Les charges annuelles sont de l’ordre de 1 200 €. La taxe foncière s’élève à 600 € et la CET à 200 €. Monsieur Magna peut faire appel à un cabinet d’expertise comptable pour un forfait annuel de 400 €. L’amortissement sur les constructions s’élèverait à 5 600 € par an, auquel se rajouteraient 1 430 € d’amortissement sur le mobilier.

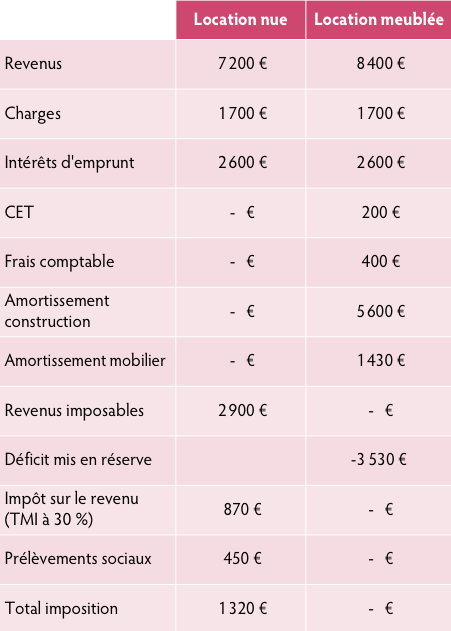

En cas de financement du bien

La location meublée s’avère aussi plus intéressante que la location nue pendant la phase de financement d’un bien immobilier. Reprenons le même exemple que précédemment, mais avec un effort de financement. En année N, l’annuité s’élève à 18 500 €, dont 2 600 € d’intérêts d’emprunt. L’absence de fiscalité permet d’alléger l’effort de trésorerie nécessaire au financement du bien.

La location meublée s’avère aussi plus intéressante que la location nue pendant la phase de financement d’un bien immobilier. Reprenons le même exemple que précédemment, mais avec un effort de financement. En année N, l’annuité s’élève à 18 500 €, dont 2 600 € d’intérêts d’emprunt. L’absence de fiscalité permet d’alléger l’effort de trésorerie nécessaire au financement du bien.

En conclusion, la location meublée permet de se constituer des revenus faiblement fiscalisés. La solution peut donc paraître pertinente, à condition de valider en amont l’existence d’un marché locatif pour un tel type de dispositif. Les grandes villes et celles affichant un fort dynamisme seront à privilégier !

Vos réactions