Démembrement croisé de parts sociales et présomption de propriété

Par Jacques Duhem et Stéphane Pilleyre, de Fac Jacques Duhem

La présomption instituée par l’article 751 du code général des impôts a pour but d’éviter que certaines personnes ne se dépouillent de leur vivant de la nue-propriété de tout ou partie de leurs biens en faveur de leurs présomptifs héritiers. Explications de la jurisprudence.

Les faits

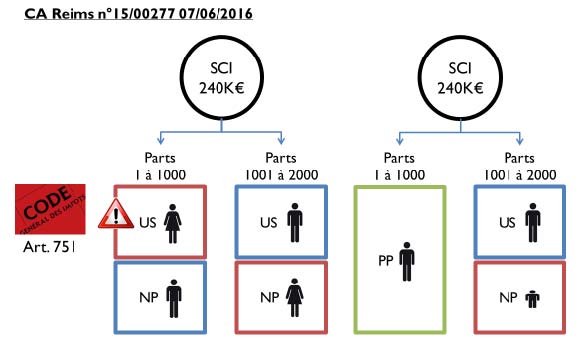

Suivant acte authentique du 26 mai 1997, B. et F. (concubins notoires) ont constitué la SCI M. ayant pour objet l’acquisition, la gestion et l’administration de tous biens immobiliers et plus spécialement l’acquisition de terrains. Le capital de la société était de 200 000 F divisé en 2 000 parts sociales de 100 F attribués aux associés de la façon suivante :

Suivant acte authentique du 26 mai 1997, B. et F. (concubins notoires) ont constitué la SCI M. ayant pour objet l’acquisition, la gestion et l’administration de tous biens immobiliers et plus spécialement l’acquisition de terrains. Le capital de la société était de 200 000 F divisé en 2 000 parts sociales de 100 F attribués aux associés de la façon suivante :

- B. : la nue-propriété de la moitié des parts sociales et l’usufruit attaché à la nue propriété de l’autre moitié des parts détenue par F,

- F. : la nue-propriété de l’autre moitié des parts et l’usufruit attaché à la nue-propriété des parts détenues par A.

F. est décédée, laissant pour seul héritier l’enfant unique du couple, D.

Les droits de mutation ont été acquittés sur la foi de la déclaration de succession, soit sur la base de l’actif transmis par sa mère à D. comprenant notamment en ce qui concerne le capital de la SCI, la nue-propriété de 1 000 des 2 000 parts composant le capital social, d’une valeur en pleine propriété de 119 426,76 € et d’une valeur en nue-propriété, compte tenu de l’usufruit bénéficiant à B., âgé de 55 ans, de 119 426,76 € x 50 %, soit une valeur de 39 713,38 euros.

Par proposition de rectification du 25 février 2011, l’administration fiscale a effectué à l’encontre de B. un rappel de droits d’enregistrement de 70 710 €, outre 2 546 € au titre des intérêts de retard, pour ne pas avoir déclaré les 1 000 parts de la SCI dont il détenait la nue-propriété sur la base de la présomption de propriété visée à l’article 751 du CGI (le démembrement des parts n’était pas le seul moyen offert à B. et la défunte pour bénéficier de droits semblables à ceux d’un couple marié).

La décision

Ainsi que l’a justement relevé le premier juge, la présomption instituée par l’article 751 du code général des impôts a pour but d’éviter que certaines personnes ne se dépouillent de leur vivant de la nue-propriété de tout ou partie de leurs biens en faveur de leurs présomptifs héritiers ou de leurs légataires afin d’éluder le paiement des droits de mutation par décès puisque l’article 133 du même code prévoit l’extinction naturelle de l’usufruit par le décès de l’usufruitier ne donne ouverture à aucun droit.

Il n’est pas contesté que B. a la qualité de personne interposée en qualité de père de l’unique héritier de F.

La preuve de sincérité de la réalité du démembrement d’un bien appartenant, pour l’usufruit, au défunt et, pour la nue-propriété à l’un de ses présomptifs héritiers ne peut être accordée par les seules énonciations mentionnées dans un acte notarié. Il s’agit d’une question de fait que le juge doit appréhender.

En l’espèce, suite au décès de F., B. détient la nue-propriété de 50 % des parts qu’il a acquis lors de la constitution de la société et l’usufruit de 100 % des parts dont 50 % suite au décès de sa compagne.

Dès lors que F. a apporté les fonds nécessaires à la souscription des parts de la SCI et qu’elle participait à la gestion de cette dernière et il apparaît que le démembrement de la propriété des parts sociales de la SCI M. avait pour objet de permettre à l’associé survivant de bénéficier de l’usufruit sur la totalité des parts de la société et qu’ainsi, B. a rapporté la preuve contraire de nature à combattre la présomption légale édictée par l’article 751 du code général des impôts.

Panorama de l’actualité fiscale : Tour de France du 26 janvier au 9 mars

En 2016, plus de mille personnes ont suivi la formation panorama de l’actualité fiscale de FAC Jacques Duhem. Nouvelle session cette année à Paris, Lille, Clermont-Ferrand, Rennes, Nantes, Orléans, Nice, Aix-en-Provence, Lyon, Bordeaux, Toulouse, Montpellier. Le tarif de 350 € HT comprend la participation à la journée de formation (7 heures) et la remise du kit fiscal (un recueil de plus de 200 fiches techniques et une trentaine de simulateurs Excel).

Réservation obligatoire. Détails et inscriptions ici.

Vos réactions