IFI et démembrement successoral

Par Catherine Costa, directeur du pôle solutions patrimoniales chez Natixis Wealth Management

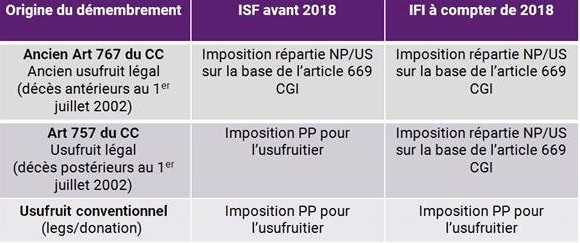

Le Conseil constitutionnel a validé la différence de traitement prévue pour les démembrements issus de l’article 757 du Code civil (usufruit légal du conjoint survivant pour des décès postérieurs au 1er juillet 2002) et les démembrements conventionnels issus d’une donation entre époux ou d’un testament.

Dans l’hypothèse d’un usufruit légal issu de l’article 757 du Code civil, l’imposition sera répartie entre l’usufruitier et le(s) nu(s) propriétaire(s) en fonction du barème de l’article 669 du Code Général des Impôts (CGI) tandis que dans l’hypothèse d’un usufruit conventionnel (donation entre époux ou testament) l’usufruitier est imposé sur la pleine propriété du bien.

En revanche, le Conseil constitutionnel a censuré la différence de traitement qui existait dans la loi de finances pour 2018 et qui consistait à traiter différemment les démembrements issus de l’article 757 du Code Civil selon que le décès intervenait avant ou après 2018.

Dans les hypothèses de démembrement issus de l’article 767 du Code civil (ancien usufruit légal du conjoint pour les décès antérieurs au 1er juillet 2002), rien ne change, usufruitier et nu(s) propriétaire(s) sont imposés au prorata de leurs droits selon le barème de l’article 669 du CGI).

La taxation s’effectuera ainsi qu’il suit :

Le choix d’un usufruit légal ou conventionnel n’est donc pas sans effet sur le redevable de l’IFI.

Si rien ne peut être modifié pour les démembrements successoraux en cours, il appartiendra à l’avenir aux conseils, d’attirer l’attention des héritiers sur les conséquences fiscales du choix pour l’usufruit légal et l’usufruit conventionnel en matière d’IFI.

En effet il sera fréquent qu’un choix pour l’usufruit légal soit plus intéressant dans des hypothèses où les enfants ne seraient pas redevables de l’IFI ou dans des tranches très basses du barème voire même que ce choix permette de ne payer aucun IFI.

Exemple :

Monsieur Dupont décède laissant son épouse âgée de 78 ans et ses deux enfants : Jérôme et Alice. Monsieur a fait une donation au dernier des vivants au profit de son épouse.

Le patrimoine immobilier locatif net dépendant de la succession s’élève à 1 900 000 euros.

Par ailleurs Madame Dupont détient en propre un appartement qu’elle occupe à titre de résidence principale d’une valeur nette de 850 000 euros.

Le patrimoine immobilier du foyer fiscal IFI de Jérôme est composé de parts de SCI pour une valeur nette est de 600 000 euros.

Alice, célibataire et vivant seule est propriétaire de sa résidence principale évaluée à 500 000 euros.

La valorisation de l’usufruit en fonction de l’article 669 du CGI est de 30 % et celle de la nue-propriété de 70 %.

Si Madame Dupont fait jouer la donation entre époux et opte pour l’usufruit conventionnel

Assiette taxable à l’IFI pour Madame Dupont : 2 495 000 euros (1 900 000 euros + 595 000 euros (850 000 euros – abattement de 30 % au titre de la résidence principale)). Elle est donc redevable de l’IFI.

En revanche, Jérôme et Alice ne le seront pas, leur patrimoine immobilier respectif étant inférieur à 1 300 000 euros.

Si Madame opte pour l’usufruit légal

Assiette taxable à l’IFI pour Madame Dupont : 1 165 000 euros (1 900 000 euros x 30%) + 595 000 euros.

Assiette taxable de l’IFI pour Jérôme : 665 000 euros + 600 000 euros = 1 265 000 euros.

Assiette taxable de l’IFI pour Alice : 665 000 euros + 350 000 euros (500 000 euros – décote résidence principale) = 1 015 000 euros.

Ni Madame Dupont ni ses enfants ne seront redevables de l’IFI.

Le choix aura des impacts fiscaux et se fera au cas par cas. Le plus souvent, une option pour l’usufruit légal sera plus intéressante quand les descendants seront peu investis en immobilier, ou quand ce choix permettra de minimiser le coût total de l’IFI.

Toutefois, les conséquences civiles d’un choix pour un usufruit légal ou conventionnel ne devront pas être négligées. A titre d’exemple, seul l’usufruit conventionnel ouvre une possibilité de cantonnement pour le conjoint.

Vos réactions