La vente en viager

Article extrait du mémento Patrimoine 2017-2018 paru aux éditions Francis Lefebvre

De plus en plus utilisée en gestion de patrimoine, la vente en viager correspond à un régime juridique bien spécifique.

La vente d’un bien immobilier moyennant constitution de rente viagère, plus connue sous le nom de « vente en viager », est un contrat qui permet à une personne propriétaire d’un bien immobilier, le plus souvent une personne âgée disposant de peu de ressources et n’ayant pas d’héritier, de vendre son bien tout en se réservant un revenu qui lui sera versé jusqu’à son décès et éventuellement la jouissance du bien.

Régime juridique de la vente en viager

Le contrat de rente viagère est régi par les articles 1968 s. du Code civil. Il s’agit en fait d’une créance d’un genre particulier qui n’est pas seulement réservée à l’aliénation d’un bien immobilier. Lorsque la rente a pour contrepartie un bien, elle est une vente moyennant rente viagère, appelée parfois aliénation à fonds perdu, car au décès du vendeur ses héritiers ne retrouvent ni fonds ni contrepartie.

La vente en viager peut d’ailleurs être utilisée par le vendeur pour indirectement déshériter ses héritiers même réservataires. L’acquéreur qui devra verser la rente est appelé débirentier, le vendeur bénéficiaire de ladite rente est le crédirentier.

Technique de démembrement

La vente en viager ne procède pas obligatoirement à un démembrement de la propriété. Toutefois, en pratique, cette opération se réalise le plus souvent sous la forme d’un « viager occupé » constitué d’une vente prévoyant dissociation entre nue-propriété et usufruit, ou plus souvent droit d’usage et d’habitation, et moyennant un paiement converti en tout ou partie en rente viagère. S’il s’agit d’un usufruit, le vendeur conserve la possibilité d’occuper personnellement le bien ou de le louer. Cette possibilité de location est un désavantage pour l’acquéreur qui n’est pas certain de pouvoir occuper immédiatement le bien au décès du vendeur puisqu’un locataire peut être dans les lieux. Cet inconvénient explique la pratique plus répandue du démembrement en droit d’usage et d’habitation qui interdit la location.

Le viager peut également être « libre » permettant à l’acquéreur d’utiliser immédiatement le bien immobilier comme il le souhaite en l’occupant ou le louant.

Vente d’un bien immobilier

Le contrat de vente en viager est constitué avant tout de la vente d’un bien immobilier qui doit respecter toutes les conditions requises d’une vente traditionnelle et celles relatives à la vente d’un immeuble, notamment être passée devant notaire et publiée au fichier immobilier.

Elle est le plus souvent précédée d’un avant-contrat (promesse de vente ou compromis) précisant les conditions de celle-ci. La spécificité de ce type d’opération nécessite dès le stade de l’avant-contrat l’intervention d’un professionnel spécialisé dans le viager. Cet avant-contrat doit contenir toutes les clauses qui figureront dans l’acte authentique, notamment le prix en distinguant le cas échéant bouquet et rente, le démembrement éventuel usufruit ou droit d’usage et d’habitation, une clause de réversibilité au conjoint survivant, la répartition des travaux d’entretien et de grosses réparations, le cas d’expropriation ou de destruction de l’immeuble, etc.

Présence d’un aléa

La vente moyennant rente viagère est un contrat dont la cause est l’aléa ; sans cause, le contrat est nul. La rente est constituée sur la tête d’une personne dont la durée de vie (l’aléa en question) détermine la durée de la rente et indirectement le prix de revient total de l’opération pour le débirentier. Rien n’impose que la rente soit constituée sur la tête du crédirentier, elle peut l’être sur celle d’un tiers même si cela n’est pas courant (la vie de ce tiers détermine alors la durée de la rente). En revanche, est beaucoup plus courante la constitution sur plusieurs têtes, notamment sur celles des deux conjoints ; une clause de réversibilité insérée au contrat entraînera l’extinction de la rente au décès du dernier vivant.

En l’absence de risque pour le débirentier, le contrat est nul. Il en est ainsi lorsque la rente est constituée sur la tête d’une personne déjà morte au jour du contrat. Le contrat est également nul si la rente est constituée sur la tête d’une personne qui décède dans les vingt jours de la date du contrat d’une maladie dont elle était atteinte au moment de la vente.

Mais, même si le décès intervient plus de vingt jours après la vente, les juges peuvent annuler la vente s’il est prouvé que l’acquéreur savait le décès imminent. Une telle nullité est une nullité absolue. En revanche, le contrat n’est pas nul si la rente est constituée sur la tête de deux vendeurs, que seul l’un d’entre eux meurt dans les vingt jours et que la rente, totalement réversible, est payable jusqu’au décès du dernier mourant.

Rente viagère

Le versement de la rente viagère ne constitue qu’une modalité particulière du paiement du prix de la vente.

Le plus souvent, le paiement n’est pas totalement constitué par la rente, mais converti pour une part en un paiement comptant appelé « bouquet » et pour une autre part dans le versement périodique d’une rente jusqu’au décès du vendeur.

Fixation

Le montant de la rente est fixé librement par les parties, mais il doit correspondre à la valeur réelle de l’immeuble sous peine d’une requalification fiscale ou d’une action en nullité qui pourrait être intentée par le vendeur ou ses héritiers éventuels pour défaut de prix. Ainsi, le contrat encourt la nullité lorsque les revenus tirés du bien sont égaux ou supérieurs au montant de la rente. Les juges du fond apprécient souverainement le caractère réel et sérieux du prix moyennant rente viagère et la preuve peut être rapportée par tous moyens.

Sont pris en compte dans la détermination de la rente les éléments suivants :

- valeur du bien et taux de rendement ;

- existence ou non d’un bouquet, et son montant ;

- espérance de vie de la personne sur la tête de laquelle la rente est constituée ;

- clause de réversibilité éventuelle (totale ou partielle) ;

- modalités de jouissance du bien (viager libre ou occupé avec usufruit ou droit d’usage et d’habitation).

Les professionnels de l’immobilier, et notamment les notaires, disposent de tables de mortalité et de bases de données leur permettant de déterminer la rente.

Paiement de la rente

Les parties déterminent librement la périodicité des versements (mois, trimestre, etc.), appelés arrérages. La rente peut être payée, au choix des parties, à terme échu ou à échoir. Elle s’éteint nécessairement au décès de la personne sur la tête de laquelle elle est constituée. Si la rente est constituée sur deux têtes (souvent le cas des conjoints) elle s’éteint au décès du dernier vivant. En principe, au décès du premier, la rente est réduite de moitié, mais une clause de réversion insérée au contrat permet de modifier cette proportion et notamment de prévoir une réversibilité totale.

Le débirentier doit verser la rente jusqu’au décès du crédirentier, peu importe le coût final de l’opération ; le rachat de la rente par le débirentier n’est possible qu’avec l’accord du crédirentier. Le décès du débirentier ne met pas fin au contrat ; ses héritiers devront donc poursuivre le paiement de la rente.

En cas de vente du bien par le débirentier, ce dernier reste garant du paiement de la rente sauf décharge expresse consentie par le crédirentier.

Garanties de paiement

Outre l’inscription du privilège du vendeur au service chargé de la publicité foncière qui permettra au crédirentier de faire saisir et vendre le bien, le paiement du bouquet et celui de la rente seront garantis par la stipulation expresse dans l’acte de vente de deux clauses résolutoires de plein droit permettant au vendeur de faire annuler la vente en cas d’impayé. En cas d’annulation de la vente, les intéressés devront être remis dans l’état où ils se trouvaient avant la vente, mais les juges admettent généralement qu’une partie des arrérages déjà versés restera acquise au crédirentier à titre de dommages et intérêts. Une clause du contrat de vente peut aussi le prévoir. Il s’agit alors d’une clause pénale dont le montant peut être révisé par le juge s’il est excessif ou dérisoire.

Indexation

Le plus souvent la rente fait l’objet d’une indexation. Cette indexation conventionnelle échappe aux restrictions édictées par l’article L 112-2 du Code monétaire et financier ; les rentes viagères sont assimilées, pour l’application de ce texte, à une dette alimentaire. Le choix de l’indice est donc libre et une rente viagère peut, par exemple, être indexée sur l’indice général des prix à la consommation.

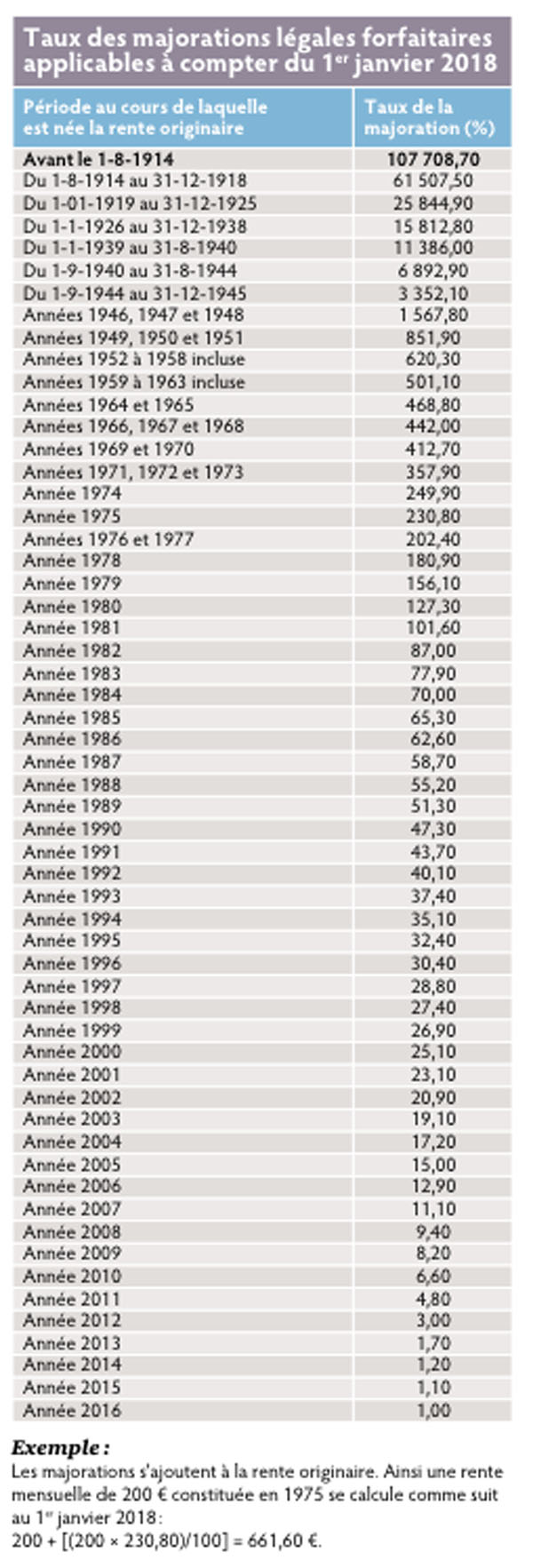

Correction légale des effets de l’indexation

L’indexation est plafonnée à la hausse, elle ne doit pas avoir pour effet de porter le montant des arrérages (au moment de l’échéance) à un montant supérieur en capital à la valeur du bien cédé en contrepartie.

Pour déterminer la valeur de la rente en capital, il est fait application des barèmes de la Caisse nationale d’assurance sur la vie. Un montant plancher est fixé au jeu de l’indexation : le montant des arrérages doit au minimum se voir appliquer le montant des majorations forfaitaires légales fixées chaque année par arrêté ministériel.

La majoration légale constitue donc une indexation minimale lorsqu’aucune indexation n’est prévue ou lorsque le jeu de l’indexation conventionnelle est inférieur. Le débirentier peut cependant obtenir une remise de majoration légale, s’il établit que sa situation personnelle ne lui permet pas d’en supporter les conséquences financières.

Correction judiciaire des effets de l’indexation

Lorsque l’équilibre du contrat, tel que choisi à l’origine par les parties, est bouleversé en raison de circonstances économiques nouvelles, la rente peut dans certains cas faire l’objet d’une correction judiciaire. En principe, les actions en révision judiciaire ne peuvent être exercées qu’une fois par contrat. Mais en pratique, les délais sont rouverts à chaque publication de l’arrêté portant relèvement des taux. Les actions peuvent donc être exercées plusieurs fois.

Régime fiscal de la vente en viager

Nous donnons ci-après les règles particulières applicables aux ventes en viager au regard des principaux impôts exigibles.

Droits de mutation

Comme toute vente immobilière, la vente en viager donne lieu au paiement des droits d’enregistrement dans les conditions de droit commun. L’impôt s’applique sur le capital de la rente exprimé à l’acte, augmenté le cas échéant du bouquet, ou fixé par déclaration estimative des parties.

Plus-values immobilières

Pour l’application du régime d’imposition des plus-values privées, les plus-values réalisées lors de la vente d’un immeuble (cédé ou acquis) moyennant rente viagère sont déterminées selon les modalités particulières suivantes.

En cas de vente moyennant rente viagère, le prix de cession à retenir est la valeur en capital de la rente à l’exclusion des intérêts. Cette valeur est augmentée, le cas échéant, de la fraction du prix payée comptant. La plus-value est donc calculée à partir du prix fixé dans l’acte de vente et converti en rente.

En cas de revente d’un bien acquis moyennant rente viagère, le prix de cession à retenir s’entend du prix stipulé dans l’acte et comprend, s’il y a lieu, le montant des arrérages restant à courir.

Le prix d’acquisition est, en principe, la valeur en capital de la rente majorée, le cas échéant, de la fraction du prix d’acquisition payée comptant.

Toutefois, il est possible aussi de retenir comme prix d’acquisition le total suivant :

- si la revente intervient avant le décès du crédirentier : annuités versées + capital représentatif de la rente à la date de la revente + fraction du prix payée comptant (le cas échéant) ;

- si la revente intervient après le décès du crédirentier : annuités versées + fraction du prix d’acquisition payée comptant (le cas échéant).

Remarque : même si les modalités de règlement du prix sont particulières, la plus-value est taxée, dans tous les cas, l’année de la cession.

Impôt sur le revenu

Le débirentier n’a droit à aucune déduction particulière sur son revenu puisque la rente est versée pour l’achat d’un bien (rente constituée « à titre onéreux ») ; il doit, avant le 1er février de chaque année, déclarer aux services des impôts le montant des arrérages versés au cours de l’année précédente, ainsi que l’identité du bénéficiaire (obligatoirement par voie de télédéclaration).

A défaut, il s’expose à une amende égale à 5 % des sommes non déclarées ou déclarées avec retard.

Pour le crédirentier, la rente viagère constitue un revenu imposable à l’impôt sur le revenu selon le barème progressif, mais seulement pour une fraction de son montant. Cette fraction est déterminée forfaitairement (et une fois pour toutes) d’après l’âge du crédirentier lors de l’entrée en jouissance de la rente.

Elle est fixée à :

- 70 % si, à la date considérée, l’intéressé était âgé de moins de 50 ans ;

- 50 % s’il était âgé de 50 à 59 ans inclus ;

- 40 % s’il était âgé de 60 à 69 ans inclus ;

- et 30 % s’il était âgé de plus de 69 ans, c’est-à-dire de 70 ans révolus.

Précisions

Dans le cas où deux époux sont bénéficiaires, chacun personnellement, d’une ou plusieurs rentes viagères constituées à titre onéreux, la fraction imposable est déterminée en considérant séparément, pour chacun d’eux, la ou les rentes qu’il perçoit. Lorsqu’une rente viagère est constituée au profit de deux ou plusieurs personnes avec réversibilité au profit du survivant, l’âge à retenir pour le calcul de la fraction imposable est celui du bénéficiaire au moment où il perçoit pour la première fois des arrérages ou, lorsque la rente est constituée au profit d’un ménage, l’âge de l’aîné au moment de l’entrée en jouissance de la rente.

L’abattement de 10 % n’est pas applicable à la fraction imposable des rentes viagères à titre onéreux. Les prélèvements sociaux sont dus au titre des revenus du patrimoine.

Impôt sur la fortune immobilière

L’impôt sur la fortune immobilière (IFI) a remplacé l’impôt de solidarité sur la fortune (ISF) depuis le 1er janvier 2018 et est un impôt assis sur le seul patrimoine immobilier. Dès lors, pour le crédirentier, le capital représentatif de la rente n’entre pas dans sa base imposable à l’impôt sur la fortune immobilière (IFI), puisqu’il s’agit non pas d’un bien immobilier mais d’une créance sur le débirentier.

En revanche, s’il s’est réservé l’usufruit ou le droit d’usage et d’habitation du bien (viager occupé), il doit déclarer à l’IFI la valeur du droit correspondant (évalué conformément au barème forfaitaire prévu par l’article 669 du Code général des impôts selon l’âge de l’usufruitier).

Attention, si le débirentier peut être considéré comme un héritier présomptif du crédirentier au sens de l’article 751 du Code général des impôts, c’est la valeur de l’immeuble en pleine propriété qui devra être déclarée par le crédirentier.

Le débirentier, lui, doit déclarer à l’IFI la valeur de l’immeuble acheté. S’il s’agit d’un viager occupé, seule la valeur de la nue-propriété de l’immeuble doit, en principe, être déclarée. Il peut déduire de la valeur déclarée le capital représentatif de la rente.

Vos réactions