Donations de biens communs : abattements et récompenses

Question issue de Fidnet, la base documentaire du groupe Harvest

Quels abattements s’appliquent en cas de donation de biens communs ? Quelles récompenses sont dues ?

En principe, un époux ne peut pas donner seul un bien commun (C. civ. art. 1422). Les incidences civiles et fiscales diffèrent selon les modalités d’intervention du conjoint.

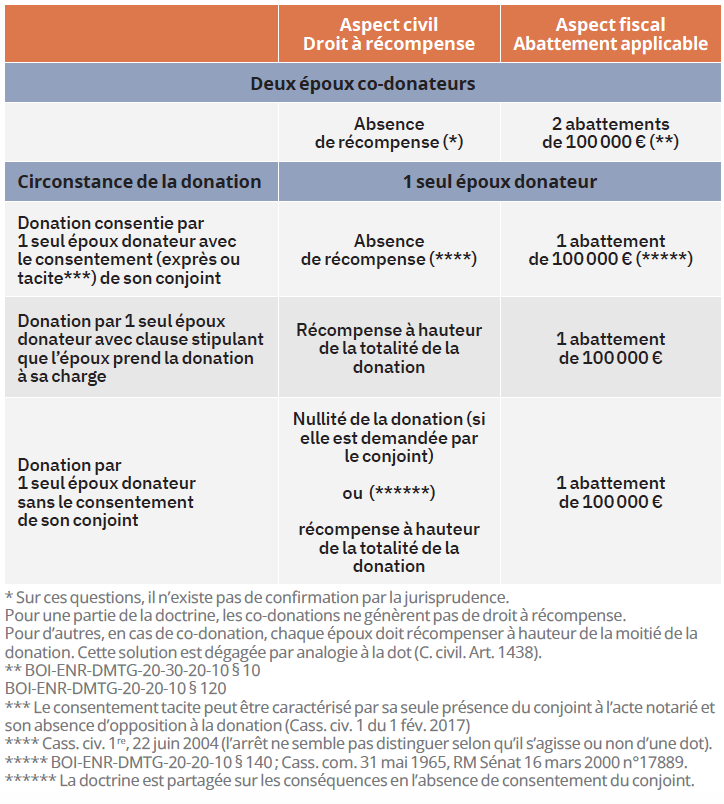

Donations de biens communs à un enfant commun

Remarque

Le don d’espèce fait par un parent seul sera donc soumis à récompense (ou à la nullité si elle est demandée par le conjoint). Cette donation permet d’utiliser l’exonération spécifique de dons familiaux (31 865 €, CGI. art. 790 G) et l’exonération supplémentaire jusqu’au 31 décembre 2026 en cas d’achat de la résidence principale (neuve ou en Vefa) ou de travaux de rénovation énergétique (100 000 € par donateur, 300 000 € par donataire - CGI art. 790 A bis). ttt

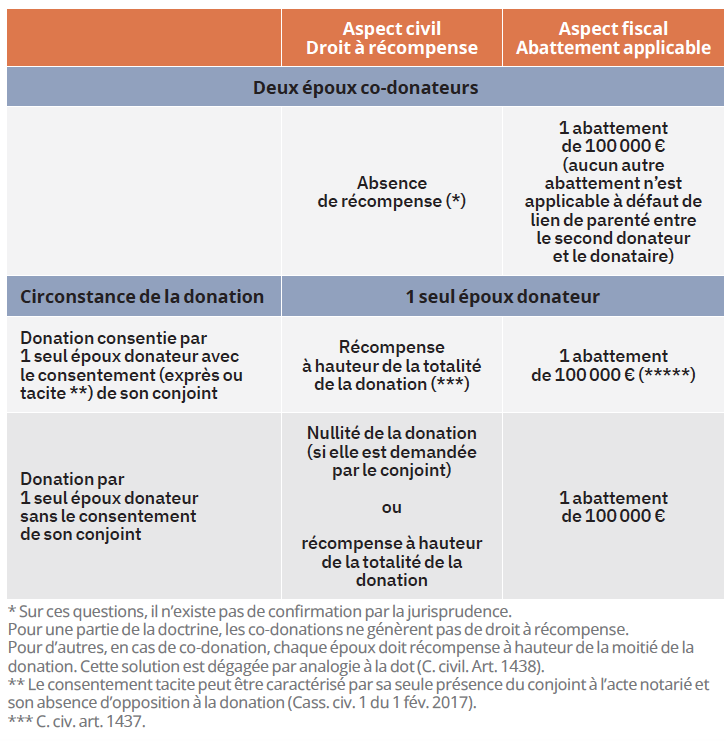

Donation de biens communs à un enfant non commun

Remarque

Le don d’espèce fait par un parent seul sera donc soumis à récompense (ou à la nullité si elle est demandée par le conjoint).

Cette donation permet d’utiliser l’exonération spécifique de dons familiaux (31 865 €, CGI. art. 790 G) et l’exonération supplémentaire jusqu’au 31 décembre 2026 en cas d’achat de la résidence principale (neuve ou en Vefa) ou de travaux de rénovation énergétique (100 000 € par donateur, 300 000 € par donataire - CGI art. 790 A bis).

Références

BOI-ENR-DMTG-20-30-20-10 § 10 ; BOI-ENR-DMTG-20-20-10 § 120 ; Cass. civ. 1 du 22 juin 2004, n°01-18030 ; Cass. civ. 1 du 1 fév. 2017, n° 16-11599 ; C. civil. art. 1422 ; C. civil. art. 1437 / 1438 / 1439 ; CGI art. 790 G.

Vos réactions