Chef d’entreprise, TNS : choisir sa prévoyance individuelle

Par Doria Cherkaski, responsable marketing & communication de MetLife France

Par Doria Cherkaski, responsable marketing & communication de MetLife France

Tout chef d’entreprise ou professionnel libéral se doit de se prémunir contre les risques de décès ou d’invalidité, pour lui, pour les siens ou pour la continuation de son activité. Illustration.

Si l’exposition au risque est inhérente à l’aventure entrepreneuriale, le professionnel libéral ne doit toutefois pas appréhender les infortunes comme une fatalité. Parce qu’il ne peut compter que sur lui-même pour le développement de son activité, il lui revient donc d’organiser la sécurité dont dépendent employés et famille. Paradoxalement les professionnels libéraux sont rarement dotés d’outils assurantiels contre les imprévus. Or, bien qu’ils en soient conscients, ils ne sont pas suffisamment équipés pour eux-mêmes en cas d’imprévu.

En effet, 66 % d’entre eux se sentent peu protégés en cas d’invalidité permanente et 71 % en cas d’impossibilité totale temporaire d’exercer leur activité professionnelle, selon une étude commandée par MetLife France à l’institut CSA (Préoccupations, attentes et prévoyance des travailleurs non salariés et des dirigeants de très petites entreprises, Institut CSA pour MetLife, novembre 2014). Si trois professionnels sondés sur quatre ont déjà souscrit une complémentaire-santé, moins d’un sur deux a souscrit un contrat prévoyance, arrêt de travail, invalidité et décès. De plus, ces contrats leur semblent mal adaptés pour 45 % d’entre eux en prévoyance en cas de décès, et 57 % en cas d’arrêt de travail ou invalidité. Pourtant, des produits existent et répondent efficacement aux responsabilités qui leur incombent. Illustration par l’exemple.

Zoom sur la situation donnée

Situation familiale

Situation familiale

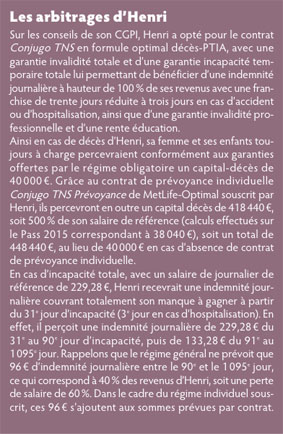

Henri a 40 ans et est cardiologue. Il exerce dans son cabinet lyonnais. Il est marié, a deux enfants âgés de cinq et dix ans et son épouse ne travaille pas. Son revenu net est estimé à 80 000 euros par an.

Historique personnel et professionnel

Après cinq ans au sein d’un CHU, Henri a repris la clientèle de son beau-père, lui-même cardiologue. Son cabinet, une Selarl, emploie une secrétaire médicale. Avec l’arrivée de ses enfants, Henri achète sa résidence principale.

Les différentes garanties à souscrire

Couvrir l’incapacité temporaire totale, l’invalidité et de décès

En tant que professionnel indépendant et chef de famille, Henri doit répondre à un besoin de protection multiple : il doit se protéger lui-même, sa famille, ainsi que son cabinet contre une impossibilité continue de travailler ou une diminution de sa mobilité. Son patrimoine en cours de constitution et son épargne financière s’avèrent en effet insuffisants pour faire face à une perte importante de ses revenus d’activité. De nombreuses solutions de prévoyance peuvent être envisagées, pour répondre aux besoins de chacun à chaque étape de vie. Jeune actif aux multiples responsabilités, Henri doit absolument se couvrir face aux aléas de la vie. S’il ne perçoit plus de revenus, il ne peut pas faire vivre sa famille, n’honore plus ses emprunts, et entraîne tout le monde dans une spirale infernale.

Amateur de sensations fortes, Henri se livre à l’une de ses passions dès que ses 70 heures de travail hebdomadaires le lui permettent : il suit des cours de pilotage. Que se passerait-il s’il devait subir un accident qui le placerait, même temporairement dans une situation d’incapacité de travailler ? Il a donc besoin de s’équiper pour faire face à ces aléas de la vie « qui n’arrivent pas qu’aux autres ». En tant que TNS, Henri doit souscrire des garanties complémentaires. Au minimum, il a adhéré à une complémentaire santé pour lui et tous les membres de sa famille.

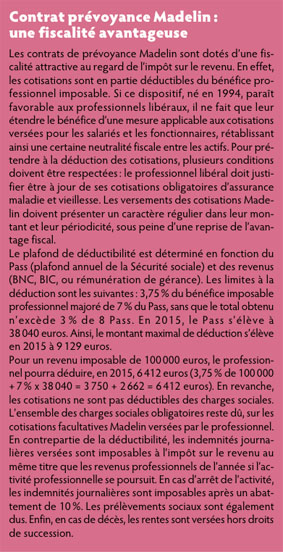

Surtout, il doit se protéger en cas de lourde invalidité ou protéger sa famille en cas de décès. En matière de prévoyance, les contrats éligibles à la fiscalité Madelin offrent une bonne réponse. Pour mémoire, les contrats Madelin s’adressent aux personnes soumises à l’impôt sur le bénéfice industriel et commercial (BIC) ou sur le bénéfice non commercial (BNC) et affiliées au régime obligatoire maladie et vieillesse des TNS (non-agricoles), soit les artisans, commerçants, professions libérales ou gérants de Sarl, Selarl. Depuis 1996, les conjoints collaborateurs peuvent y adhérer.

Depuis cinq ans, Henri perçoit en moyenne 80 000 € euros de revenus annuels. Dans le cadre de son activité professionnelle, il doit faire face à de nombreuses dépenses. Tout d’abord des dépenses professionnelles : frais de fonctionnement de son cabinet, salaire de son assistante médicale, son assurance responsabilité civile professionnelle, ses impôts, sa voiture, ses formations annuelles et autres séminaires.

Dans son foyer, il assume seul toutes les charges de sa famille : logement, vie courante, santé et loisirs, un second véhicule, éducation et épargne.

S’il devait arriver un accident à Henri qui le placerait dans l’impossibilité, temporaire ou non de travailler, l’absence de protection sociale pourrait avoir des conséquences considérables. Il ne dispose pas d’une épargne suffisante pour maintenir son niveau de vie et celui de sa famille.

Avec un contrat prévoyance individuelle, Henri bénéficierait d’une protection sociale tant dans son travail que dans sa vie privée.

En effet, en cas d’incapacité temporaire totale et quelle qu’en soit la cause, accident ou maladie, la perte de rémunération consécutive à l’arrêt de travail pourra être compensée par une indemnité journalière. Celle-ci sera calculée de façon à couvrir la perte de revenu. S’il a choisi une garantie optionnelle « frais généraux », de nombreuses lignes de dépenses pourront être couvertes, comme l’électricité, le crédit-bail ou encore les salaires.

S’il devait se trouver dans un cas d’invalidité permanente, une rente peut lui être versée. Enfin, s’il devait disparaître prématurément, son épouse percevrait un capital, majoré en présence d’enfants à charge. Le versement d’une rente éducation pour les enfants est toujours envisageable, évolutive en fonction de l’âge, doublée en cas de décès simultané du conjoint.

Spécialement dédiés aux travailleurs non salariés (TNS), les contrats Madelin sont dotés d’un cadre fiscal favorable, à savoir la déductibilité des cotisations payées (voir encadré fiscalité).

Assurer un emprunt immobilier

Assurer un emprunt immobilier

Henri envisage de s’installer dans une grande maison de maître appartenant en indivision à sa famille, à laquelle il est très attaché. Mais pour ce faire, il doit racheter à ses frères et sœurs leurs parts sur cette maison. Il contracte un emprunt auprès de sa banque pour en être pleinement propriétaire et engager des travaux de modernisation. Il se voit vieillir dans cette maison, entouré des siens, et pour rien au monde ne veut courir le risque de devoir la quitter ou la vendre faute de pouvoir rembourser son crédit. Une assurance-emprunteur sur mesure pourra être souscrite auprès d’un courtier. Dans ces conditions, cette assurance serait réfléchie de façon spécifique pour les professions médicales et tiendrait compte de ses activités sportives et professionnelles. L’invalidité est alors calculée sur les données de sa profession pour offrir la meilleure réponse.

Garantir la pérennité de l’entreprise

La renommée d’Henri s’accroît avec les années et des investisseurs lui proposent de monter avec lui une clinique spécialisée dans la cardiologie. Dans ce nouvel élan professionnel, Henri adhère à ce projet et recourt à un financement. Il sait que le chiffre d’affaires de sa clinique repose en grande partie sur son travail, et qu’en cas d’incapacité ou de décès, ses résultats et donc sa valeur va chuter considérablement. Dans six cas sur dix, le décès de l’homme-clé provoque la disparition de l’entreprise. Il souscrit donc à une assurance homme-clé. En cas de décès d’Henri, l’entreprise percevra un capital, qui pourra compenser la baisse du chiffre d’affaires ou financer le recrutement d’un nouveau cardiologue. En cas d’invalidité permanente, le capital pourra être versé par anticipation. En cas d’incapacité temporaire totale, l’entreprise recevra une indemnité journalière et se verra remboursée des primes d’assurance. Par ailleurs, pour éviter l’intrusion d’un tiers non choisi dans le capital d’une entreprise, une garantie associés peut être souscrite.

Il s’agit d’un contrat d’assurance qui permet de racheter les parts de l’associé décédé à ses héritiers. Seules les entreprises ayant au moins deux associés sont concernées et plusieurs associés peuvent souscrire pour un capital égal à la valeur de leur part. Parallèlement à la garantie, il est alors conseillé de mettre en place un pacte d’associés.

Conclusion

Décès, maladie grave, accident, invalidité… Des mots qui font peur et qui sont rarement abordés spontanément par les clients. Il revient alors à leurs conseils de s’emparer de ces sujets pour susciter une réelle réflexion chez les clients et leur permettre de regarder l’avenir sereinement. Mieux que quiconque, les conseillers en gestion de patrimoine sont les interlocuteurs de premier rang pour faire un bilan patrimonial complet incluant la dimension prévoyance. Ils en connaissent les actifs, les placements, l’épargne, les besoins, les situations patrimoniale et familiale, etc. Ils doivent maintenant les aider à se préoccuper de leur passif. D’autant que le marché de la prévoyance est porteur, et mérite un réel investissement des conseillers, pas seulement lorsque les marchés financiers sont en berne. La clientèle existe, particulièrement parmi les professionnels libéraux de la santé.

Vos réactions