Cumul emploi-retraite, est-ce la bonne solution ?

Par Valérie Batigne, fondatrice et présidente de sapiendo-retraite.fr et VB Expertise Retraite

Par Valérie Batigne, fondatrice et présidente de sapiendo-retraite.fr et VB Expertise Retraite

Pour cumuler emploi et retraite il est, une fois n’est pas coutume, nécessaire de répondre à différentes conditions. Et pour optimiser la mise en place d’une telle opération, une réflexion s’impose.

Prendre sa retraite n’est pas synonyme d’arrêt d’activité professionnelle. On peut tout à fait faire valoir ses droits à la retraite et continuer à travailler. C’est la situation de cumul emploi-retraite. Est-ce la bonne solution pour ceux qui souhaitent continuer à travailler ?

Les différentes formes de cumul emploi-retraite

Il existe différentes modalités de cumul emploi-retraite, et toutes les formes de cumul ne se valent pas ! En effet, l’on distingue le cumul emploi-retraite dit libre ou intégral du cumul emploi retrait plafonné.

Le cumul emploi-retraite libre

Le cumul emploi-retraite libre est à privilégier. Il permet en effet de cumuler les revenus d’une activité professionnelle avec la perception d’une retraite, sans souci de plafond de revenus à ne pas dépasser.

Pour être dans ce cadre-là, il convient :

- d’avoir liquidé la totalité de ses retraites. Cette obligation connaît une exception. Il n’est, en effet, plus exigé de liquider une pension dont l’âge d’ouverture du droit sans minoration (par exemple la tranche C de l’Agirc) est supérieur à 62 ans ou celles qui exigent l’obtention d’un âge plus élevé (par exemple, certains régimes de profession libérale). Il conviendra, en revanche, de les liquider dès que les conditions d’ouverture des droits, le cas échéant sans minoration, seront remplies ;

- d’avoir atteint l’âge légal de départ à la retraite, c’est-à-dire 62 ans pour les générations nées à partir de 1955 ;

- de remplir les conditions du taux plein. C’est-à-dire, soit avoir validé l’ensemble des trimestres requis par rapport à sa génération (par exemple, 166 pour les personnes nées en 1955), soit avoir atteint l’âge du taux plein automatique, c’est-à-dire 67 ans pour les générations nées à partir de 1955 ;

Cela exclut donc :

- les personnes qui partent à la retraite en départ anticipé avant 62 ans ;

- les personnes qui partent à la retraite avec une décote ;

- les personnes qui n’auraient pas liquidé l’ensemble de leur régime de retraite (aux exceptions ci-dessus près).

Ces exclusions ne sont pas définitives. En effet, quand le retraité remplira à nouveau l’ensemble des conditions requises, il pourra alors cumuler librement emploi et retraite.

Exemple

M. Dupont a cotisé à la Cnav, à l’Arrco, à l’Agirc TB, à l’Agirc TC et au RSI. Il est né le 3 décembre 1955, et pourrait prétendre à un départ anticipé depuis le 1er janvier 2016 (60 ans). S’il souhaite bénéficier du cumul emploi-retraite libre, il devra attendre le 1er janvier 2018, soit le premier jour civil qui suit ses 62 ans. Il devra, par ailleurs, liquider sa pension du RSI, de la Cnav, de l’Arrco, de l’Agirc B. En revanche, il ne sera pas obligé de liquider sa tranche C de l’Agirc et de subir une décote. Il pourra attendre, s’il le souhaite, jusqu’à 67 ans.

Le cumul emploi-retraite plafonné

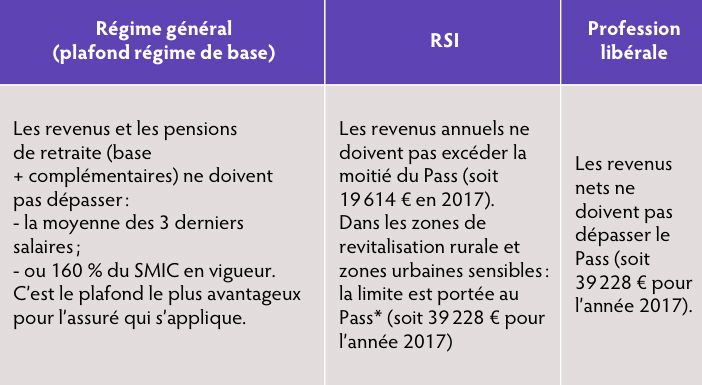

Si une personne ne remplit pas l’une des conditions requises pour bénéficier du cumul libre, elle est alors dans le cadre du cumul plafonné. C’est-à-dire que l’ensemble de ses revenus, à savoir ses pensions de retraite et ses revenus d’activité, ne doit pas dépasser un certain seuil. Ce seuil n’est pas le même selon les régimes d’affiliation. Il faut regarder attentivement, pour chacun des régimes, les règles qui s’appliquent.

Voici ci-dessous, un résumé des principales limites :

*Pass : plafond annuel de la Sécurité sociale

De plus, si un salarié est dans le cadre du cumul plafonné et qu’il continue à travailler chez son ancien employeur, il doit respecter un délai de six mois entre son départ à la retraite et sa reprise d’activité.

Les avantages et inconvénients du cumul

Les avantages : augmentation des revenus

Le cumul emploi-retraite permet d’augmenter dans l’immédiat les revenus de la personne (dans la mesure où elle cumule librement sans plafond) : elle perçoit, en effet, la totalité de la retraite et ses revenus d’activité professionnelle.

Les inconvénients : le coût du dispositif et le gel des droits à la retraite

La personne « en cumul » paiera la totalité des cotisations afférentes à la perception des revenus, à fonds perdu. En effet, les cotisations dans le cadre d’un cumul emploi-retraite ne permettent plus de générer des droits supplémentaires à la retraite et aucune réduction du montant des cotisations n’est prévue.

Les formalités pour les mandataires sociaux relevant du régime général et les salariés

Le régime général continue d’exiger pour les mandataires sociaux une cessation d’activité sur le plan formel. Cela implique une démission de la fonction de mandataire pour cessation d’activité suivie d’une nouvelle nomination.

En ce qui concerne les salariés, il convient de rompre le contrat de travail pour départ en retraite et d’en conclure un nouveau.

Les alternatives au cumul emploi-retraite

Il existe des alternatives au cumul emploi-retraite pour ceux qui veulent à la fois travailler et bénéficier des droits à retraite :

- continuer à travailler sans faire valoir ses droits à la retraite ;

- et la retraite progressive.

Continuer à travailler sans faire valoir ses droits à la retraite

Ceux qui privilégient l’augmentation de la retraite future doivent considérer de poursuivre leur activité professionnelle et de retarder le départ en retraite. Ils augmenteront ainsi le montant de la pension de retraite. En effet, les cotisations versées au titre de leur poursuite d’activité généreront des droits supplémentaires :

- sur leur retraite de base : une surcote de 1,25 % par trimestre cotisé au-delà de l’âge légal et au-delà du nombre de trimestres requis ;

- sur leur retraite complémentaire : des points additionnels dans le cadre de leur retraite complémentaire.

Exemple

Si nous reprenons l’exemple de M. Dupont. S’il poursuit son activité sans faire-valoir ses droits à retraite, il surcotera à partir de 62 ans (son âge légal) et se verra attribuer des points Arrco et Agirc additionnels (par exemple : 150 points Arrco/an et 2 000 points Agirc/an). Ainsi, s’il travaille jusqu’à 65 ans :

- sa retraite de base sera augmentée de 15 %, soit 1,25 % x 4 trimestres x 3 ans ;

- sa retraite complémentaire sera augmentée de 1 060 € par année travaillée (188 € au titre de l’Arrco et 871 € au titre de l’Agirc). Par ailleurs, il échappera au malus temporaire Arrco/Agirc et pourra même prétendre à un bonus.

Cette option privilégie le revenu de pension future plutôt que le revenu actuel. En effet, la personne se prive dans l’immédiat de la perception de revenu de retraite auquel il a droit, mais augmente sa pension future, ainsi que sa pension de réversion.

La retraite progressive

Certains salariés (ceux qui ne sont pas mandataires sociaux et qui ne sont pas cadres au forfait) et travailleurs non salariés peuvent également envisager la retraite progressive. Il faut avoir 60 ans au minimum et 150 trimestres. Ce système présente l’avantage de cumuler revenu d’activité professionnelle (à temps partiel) et pension de retraite (partielle), tout en générant des droits supplémentaires à la retraite. Si on réunit les conditions d’éligibilité, cette alternative doit également être considérée.

Faites vos choix !

Vos réactions