Le Private Equity, une brique essentielle dans la préparation de la retraite

Par Jean-François Fliti, associé chez Allure Finance, et Alexandra Letang, chargée d’affaires chez Allure Finance

Par Jean-François Fliti, associé chez Allure Finance, et Alexandra Letang, chargée d’affaires chez Allure Finance

Le Private Equity, appelé aussi capital-investissement, désigne une activité d’investissement dans des sociétés non cotées en Bourse dans le but de réaliser une plus-value à moyen terme. Initialement réservé à une clientèle institutionnelle ou fortunée, le Private Equity tend à se démocratiser ces dernières années, offrant ainsi au particulier une nouvelle possibilité de s’emparer de cette classe d’actif et de l’intégrer dans une stratégie d’épargne, de retraite et de capitalisation.

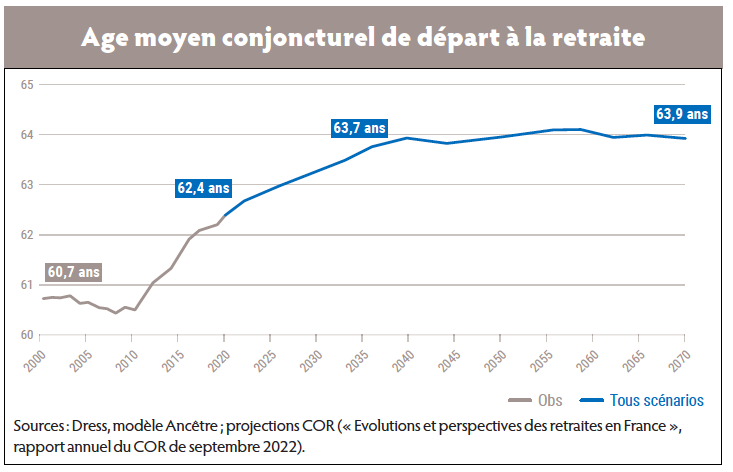

L’actualité autour de la réforme des retraites – et en particulier la question du report de l’âge de départ légal de soixante-deux à soixante-quatre ans – amène les Français à réfléchir aux moyens de se constituer une épargne personnelle qui puisse, un jour, leur assurer un complément de revenus.

D’autre part, le contexte macroéconomique et inflationniste actuel nécessite de positionner ses placements sur des actifs aux rendements plus compétitifs afin de combattre l’érosion monétaire de son épargne. Le Private Equity apparaît alors comme une alternative intéressante dans une perspective de diversification financière et patrimoniale.

Qu’est-ce que le Private Equity ?

Qu’est-ce que le Private Equity ?

Le capital-investissement désigne la prise de participation dans le capital d’une société par des investisseurs, qu’il s’agisse de fonds d’investissement (appelés fonds de Private Equity) ou d’institutionnels (caisses de retraite, banques, compagnies d’assurance, etc.) L’objectif est d’apporter des capitaux à la société cible afin de lui permettre de se développer pour ensuite réaliser une plus-value lors de la revente. Ces prises de participations visent à financer quatre types d’activité à différents moments de la vie d’une entreprise :

- le capital-risque, appelé également venture capital, intervient au démarrage des entreprises (les start-up, par exemple). Il est considéré comme un investissement risqué à cause du faible recul sur la jeune société, mais offre en contrepartie une espérance de rentabilité extrêmement forte ;

- le capital-développement s’effectue alors que la société dispose déjà d’une maturité et d’une rentabilité certaine, contribuant ainsi à la poursuite de sa croissance. Le risque est davantage contrôlé et l’espérance de rentabilité reste très attractive ;

- le capital-retournement s’adresse à des sociétés en difficulté dans l’incapacité de faire appel au financement bancaire. L’objectif est de les aider à se développer grâce à un levier financier et stratégique. La prise de risque est mesurée en fonction des perspectives de rendement attendues.

- et le capital-transmission enfin, s’opère au moment de la transmission ou de la cession d’une entreprise, lorsque les actionnaires majoritaires veulent sortir du capital.

Quel est l’horizon de placement pour investir en Private Equity ?

Le Private Equity est un investissement qui s’effectue sur un temps relativement long pour que les entreprises-cibles aient le temps de se développer et de produire des résultats, au minimum cinq à dix ans selon la stratégie retenue. Cet engagement sur le long terme est récompensé par une prime d’illiquidité, c’est-à-dire un rendement plus avantageux que d’autres classes d’actifs. En gardant en tête que les performances passées ne préjugent pas des performances futures, les rendements des dernières années tournaient autour de 12 à 15 % par an. Aujourd’hui, il est possible d’espérer un rendement entre 8 et 10 % par an. D’autre part, la durée des investissements et la stabilité de l’actionnariat le rendent moins volatil et plus résistant aux crises.

Quels sont les risques ?

Parler de rendement ne va pas sans évoquer son corollaire, le risque : celui-ci dépend des sociétés sélectionnées par le fonds d’investissement et du rôle joué par ce dernier dans la restructuration de ces entreprises. Le rendement cible annoncé n’est jamais garanti, dans le sens où la plus ou moins-value réalisée dépendra de l’état de santé de l’entreprise et de la conjoncture économique au moment de la cession.

L’une des solutions visant à se prévaloir du risque est d’investir dans plusieurs sociétés de manière à ce que les éventuelles difficultés de certaines soient compensées par le succès des autres. Bien entendu la qualité du fonds (par extension, de sa gouvernance, de sa stratégie, de son expérience) changera la donne, la bonne santé des entreprises dépendant de sa capacité à les transformer ou à les faire évoluer pour les rendre les plus performantes possible. Les entreprises sont sélectionnées avec soin, grâce à des évaluateurs capables de poser un diagnostic stratégique et financier. Ils veillent à positionner l’entreprise, avec ses forces et ses faiblesses, au sein de son secteur et à apprécier la validité de sa stratégie face à ses concurrents en fonction des moyens dont elle dispose. Outre le secteur d’activité, l’attention est portée sur la performance et l’attrait de ses produits, la gouvernance, le marketing, etc. L’analyse de la situation financière (structure de bilan, types d’actifs, levier financier) est également centrale et permet une appréciation structurée de la rentabilité et des risques.

Le choix d’un fonds de qualité s’avère donc essentiel pour se protéger des aléas. En l’absence d’un conseil avisé, il est a minima possible de prendre connaissance des DICI (documents d’information clé pour l’investisseur) qui sont toujours disponibles et qui précisent la durée de blocage des fonds, les conditions pour bénéficier des dispositifs fiscaux et un avertissement sur les risques spécifiques liés à l’investissement dans les sociétés non cotées.

Notons que les fonds sont soumis à une réglementation stricte en matière de transparence et de gouvernance, afin de garantir la protection de l’intérêt de leurs investisseurs et des épargnants. Ils doivent respecter les normes comptables et financières et faire l’objet d’un contrôle régulier par l’AMF.

Désormais accessible à tous

La grande nouveauté instaurée par la loi Pacte de 2019 est la mise à disposition de cette classe d’actif via des enveloppes telles que l’assurance-vie, le PER ou le contrat de capitalisation, pour les particuliers comme pour les entreprises qui disposent de trésorerie. L’avantage considérable apporté par l’assureur par rapport à un investissement en direct est la liquidité du placement.

L’assuré bénéficie donc de la possibilité d’arbitrer vers une autre classe d’actif ou de racheter à tout moment son investissement en cas de besoin, hypothèse rassurante dans certains cas, même si, nous l’avons vu, l’objectif visé n’est pas celui-ci.

Mais le blocage des sommes n’est pas nécessairement une contrainte. Une alternative tout à fait intéressante liée à cette immobilisation des fonds est de l’associer à la perspective long terme nécessaire pour faire fructifier une épargne destinée à une retraite et envisagée sur une période de sept à dix ans, ou plus. En ce sens, le nouveau PER (plan d’épargne-retraite) modifié par la loi Pacte de 2019 est un outil idéal, étant donné que le déblocage du contrat intervient à partir de la retraite. On ne conseillera pas à un particulier en toute fin de carrière d’investir sur du Private Equity – sauf s’il dispose par ailleurs de moyens importants et qu’il est dans une perspective de diversification patrimoniale – ; en revanche, pour tous les autres, l’option est à considérer d’un œil attentif.

Une enveloppe particulièrement adaptée : le PER

Le premier système de retraite au monde est né en France : le ministre des Finances de Louis XIV, Jean-Baptiste Colbert, crée en 1673 une pension de retraite pour les marins afin de pouvoir les recruter et les fidéliser. Ce régime leur assurait une pension attribuée à soixante ans pour ceux qui ne pouvaient plus travailler. En Europe et aux Etats-Unis, le versement d’une rente apparaît au XIXe siècle et se généralise dans de nombreux pays au cours du XXe siècle.

Aujourd’hui, l’environnement démographique en France est défavorable pour les futurs retraités en raison de l’allongement de la durée de vie et la baisse du ratio actifs/retraités.

En conséquence, le poids relatif des retraites par répartition diminue. Les Français devront donc être plus actifs dans le financement de leur retraite pour maintenir leur pouvoir d’achat à ce moment-là.

La loi Pacte de 2019 permet, notamment grâce au PER, de booster les régimes supplémentaires volontaires qui fonctionnent par capitalisation (anciens Perco, article 83, Perp, Madelin, etc.). Le PER rassemble en effet à tous ces anciens contrats et assure la portabilité totale de tous les produits d’épargne-retraite. Le dispositif a gagné en simplicité, en lisibilité et donc en attractivité, faisant de l’épargne-retraite un dispositif de référence pour les épargnants. Certaines caractéristiques de l’ancien PER restent inchangées, à savoir une gestion pilotée par défaut et cinq ou six cas de déblocages anticipés (dont l’achat de la résidence principale) ; en revanche, la grande nouveauté réside dans l’option de sortie en capital plutôt qu’en rente.

Il est possible d’ouvrir un PER à tout âge et ce même pour ses enfants mineurs ; avant de penser à leur retraite, cette option est surtout envisagée dans l’idée qu’ils puissent débloquer les fonds au moment de l’achat de leur résidence principale. En n’oubliant pas que le PER est également très avantageux en termes de fiscalité, puisqu’il permet de déduire de son revenu imposable tous les versements effectués – y compris ceux sur le PER des enfants rattachés au foyer fiscal – dans la limite du plafond d’épargne-retraite indiqué en dernière page de l’avis d’imposition, sous la rubrique « Plafond Epargne Retraite » (environ 30 000 euros pour un salarié, 80 000 pour un travailleur non salarié).

Concernant la fiscalité au dénouement du contrat, ce n’est pas le Private Equity et ses gains qui sont imposés, mais l’enveloppe du PER. En d’autres termes, il n’y aura donc aucune fiscalité sur les plus-values effectuées, tant que les sommes resteront logées dans le PER. Au moment de la retraite, si les versements ont été déduits durant la période d’épargne, la part de capital correspondant aux versements volontaires est imposée au barème progressif de l’impôt sur le revenu, et non aux prélèvements sociaux. L’avantage est double : le fait d’avoir reporté son imposition a permis de capitaliser les sommes ainsi économisées, et la tranche marginale d’imposition est souvent plus faible en raison de la baisse des revenus entraînée par le passage à la retraite. La part de capital correspondant aux produits générés par le contrat subit un prélèvement forfaitaire de 30 %, correspondant à 12,8 % pour l’impôt sur le revenu et 17,2 % pour les prélèvements sociaux. Notons, par ailleurs, qu’il n’est pas obligatoire de débloquer son PER à la retraite et qu’il est possible de transmettre ce capital sans avoir acquitté d’impôt lors de la liquidation du PER. A méditer si le souscripteur n’a pas besoin de cette épargne au moment de sa retraite.

Un contexte macroéconomique incitatif

Avec la loi Pacte, l’ensemble des nouveaux produits PER peut être proposé par des asset managers ou par des assureurs. Cette ouverture à la concurrence a incité les divers acteurs à soumettre des solutions plus performantes, telles que le Private Equity. Là où récemment il était possible de placer son argent en fonds euro avec des rendements à peu près équivalents à l’inflation (entre 1,5 et 3 % par an), il s’avère désormais nécessaire, dans un contexte de montée des taux et d’inflation approchant 6 % par an, de se tourner vers des classes d’actifs plus dynamiques.

Outre les rendements compétitifs évoqués plus tôt, l’autre avantage concurrentiel du Private Equity est de se concentrer sur des sociétés non cotées, permettant ainsi de soutenir l’économie réelle en ciblant des entreprises à taille humaine. C’est également une opportunité de diversifier son patrimoine à l’abri des fluctuations du marché boursier.

Les limites d’un contrat classique

Si le Private Equity a sa place dans un PER, il faut préciser qu’une gestion conseillée et avisée permettra d’éviter certains écueils. Par exemple, une fois la durée d’investissement de cinq à dix ans parvenue à son terme, il sera nécessaire de replacer les sommes et les plus-values générées sur un nouveau fonds de Private Equity ou, peut-être, sur de nouveaux actifs. En effet, les contextes économique, juridique et fiscal évoluent sans cesse, et ce qui est vrai aujourd’hui ne le sera peut-être plus demain.

D’autre part, les versements réguliers et programmés souvent conseillés dans le PER pour lisser son investissement sur les années ne sont pas toujours possibles sur ce type de support, car certains fonds offrent des fenêtres de souscription limitées dans le temps. Quant à ceux dits Evergreen, c’est-à-dire ouverts sans limite dans le temps, ils bloquent parfois leurs accès. Il est donc préférable dans le cas de versements programmés de laisser au gestionnaire le soin de les arbitrer en fonction des objectifs et des contraintes.

Notons au passage que tous les fonds ne sont pas référencés chez les assureurs des contrats (notamment pour les PER proposés en ligne) et qu’il n’est donc pas toujours possible de cibler les meilleurs fonds. Enfin, même si les contrats sont transférables d’un assureur à l’autre, ils ne disposent pas nécessairement des mêmes fonds de Private Equity. Attention alors au problème de transfert que cela peut entraîner : là encore un conseil évitera les erreurs de manœuvre.

Vos réactions