Assurance-vie ou compte-titres : quelle enveloppe de gestion privilégier suite à l’instauration de la Flat Tax ?

Par Nicolas Mongin, ingénierie patrimoniale chez Lazard Frères Gestion

Depuis le 1er janvier 2018, la fiscalité applicable à l’ensemble des revenus et produits financiers a été harmonisée. Ainsi, qu’il s’agisse de plus-values de cessions de valeurs mobilières, de dividendes, de coupons d’obligation ou de rachats de contrats d’assurance-vie (afférents à des versements effectués depuis le 27 septembre 2017), tous sont par principe soumis à la « flat tax » de 30%, laquelle recouvre tant l’impôt sur le revenu (12,8%) que les prélèvements sociaux (17,2%).

Depuis le 1er janvier 2018, la fiscalité applicable à l’ensemble des revenus et produits financiers a été harmonisée. Ainsi, qu’il s’agisse de plus-values de cessions de valeurs mobilières, de dividendes, de coupons d’obligation ou de rachats de contrats d’assurance-vie (afférents à des versements effectués depuis le 27 septembre 2017), tous sont par principe soumis à la « flat tax » de 30%, laquelle recouvre tant l’impôt sur le revenu (12,8%) que les prélèvements sociaux (17,2%).

Les actifs financiers pouvant indifféremment être gérés au sein d’un compte-titres ou d’un contrat d’assurance-vie, nous devons désormais remiser nos anciens réflexes, et ré-envisager les modalités de détention à privilégier à l’aune de cette nouvelle donne fiscale. En outre, la réflexion serait incomplète s’il était fait abstraction de la notion de transmission, tant le régime fiscal diffère en fonction du choix opéré.

Analyse de la fiscalité liée à la gestion des actifs financiers

Ainsi, en matière d’impôt sur le revenu, la seule différence fiscale réside désormais dans la date de paiement de l’impôt. En effet, lorsque dans un compte-titres l’impôt est exigible à raison de chaque revenu perçu ou plus-value réalisée (même réinvestis), dans un contrat d’assurance-vie, à l’inverse, ces mêmes revenus et produits se capitalisent en totale franchise d’impôt, et ne sont fiscalisés qu’en cas de retrait.

Sur la durée, à performance annuelle équivalente, le mécanisme de la capitalisation en franchise d’impôt combiné à celui des intérêts composés conduit donc mécaniquement la gestion en assurance-vie à surperformer celle en compte-titres.

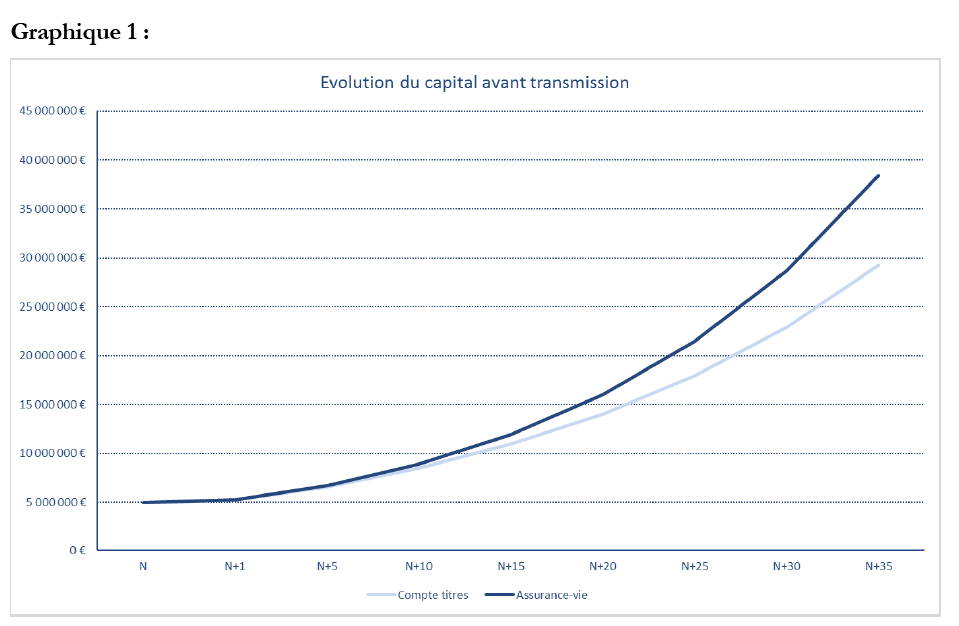

Pour s’en convaincre, le graphique 1 (évolution du capital avant transmission) compare l’évolution d’un capital financier de 5 millions d’euros, selon que celui-ci est géré au travers d’un compte-titres ou par l’intermédiaire d’un contrat d’assurance-vie. L’hypothèse de performance annuelle retenue, 6,7% nets de fais, correspond à la performance annualisée nette observée depuis 2005 sur les portefeuilles de nos clients gérés en mandat dynamique.

Graphique 1 :

A ce stade, une approche strictement fiscale conduit donc à privilégier le recours à une enveloppe d’assurance-vie pour gérer des actifs financiers, et ce malgré les frais supplémentaires y afférents.

Pour autant, ces conclusions doivent être nuancées puisqu’elles dépendent des hypothèses retenues au regard (i) de la nature des actifs sous-jacents (i.e. parts de SICAV ou de FCP ou titres vifs), (ii) du taux de distribution de dividendes et (iii) du taux de rotation du portefeuille. Ainsi, par exemple, le recours à l’assurance-vie perd d’autant plus d’intérêt que la proportion du portefeuille investie en SICAV ou FCP de capitalisation est élevée. A l’extrême, le recours à une assurance-vie est dénué de tout intérêt en cas de portefeuille composé d’une seule SICAV ou d’un seul FCP de capitalisation. A l’inverse, un portefeuille investi en titres vifs gagne à être géré au sein d’une enveloppe d’assurance-vie. A titre indicatif, la simulation précédente a été réalisée sur la base des taux de rotation et de dividendes observés pour les portefeuilles de nos clients gérés en mandat dynamique.

Analyse du traitement fiscal applicable à la transmission des capitaux

Au-delà de la fiscalité liée à la gestion des actifs financiers, il convient également d’analyser la situation au regard du traitement fiscal applicable à la transmission des capitaux.

A cet égard, la souscription d’un contrat d’assurance-vie dispose d’un avantage indéniable par rapport à un compte-titres, puisque la transmission des capitaux décès obéit à des règles fiscales spécifiques.

Si le compte-titres est soumis au régime de droit commun, lequel conditionne le montant des abattements et taux applicables au lien de parenté existant entre le défunt et les héritiers, tel n’est pas le cas des capitaux décès des contrats d’assurance-vie (souscrits avant les 70 ans de l’assuré). En effet, indépendamment de toute notion de lien de parenté (exception faite du conjoint survivant qui est exonéré de tout impôt), l’assurance-vie permet pour chaque bénéficiaire de limiter le taux d’imposition maximum de la transmission des capitaux décès à 31,25% (après application d’un abattement de 152 500 € puis d’un taux de 20% à concurrence de 700 000 € taxables). Ce taux est à comparer au taux marginal de 45% applicable aux transmissions en ligne directe, ou encore au taux de 60% applicable aux transmissions entre personnes non parentes. Seul bémol en défaveur de l’assurance-vie : lors du décès du souscripteur, les gains capitalisés et non encore taxés à cette date sont soumis aux prélèvements sociaux (lesquels ne sont en revanche pas applicables en cas de transmission d’un compte-titres puisque les plus-values latentes sont gommées par le décès).

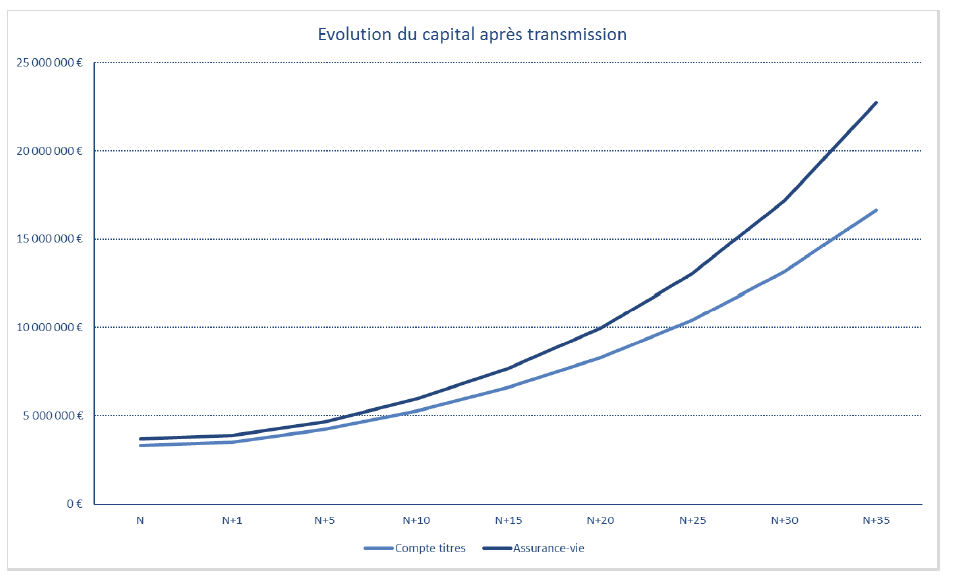

A titre d’illustration, le graphique 2 (évolution du capital après transmission) compare l’évolution du capital net de tout impôt effectivement transmis en pleine propriété à deux enfants en tenant compte des hypothèses précédemment exposées (et d’un taux de prélèvements sociaux de 17,2%).

Graphique 2 :

Ce nouveau graphique conforte donc les conclusions précédentes, selon lesquelles le recours à la souscription d’un contrat d’assurance-vie serait préférable à une gestion en compte-titres.

Pour autant, cette conclusion ne doit pas avoir valeur de dogme. Chaque situation étant différente, l’assurance-vie ne doit plus constituer le réceptacle automatique qu’elle était devenue au fil des ans, et des réformes fiscales successives qui avaient toutes conduit à alourdir la fiscalité des revenus et plus-values financiers alors que l’assurance-vie était demeurée relativement épargnée.

En instaurant la « flat tax », au contraire, la loi de finances pour 2018 a aligné la fiscalité des différents revenus financiers.

Vos réactions