Valoriser le rachat de trimestres et le cumul emploi-retraite

Par Marilyn Vilardebo, présidente et fondatrice d’Origami & Co

Par Marilyn Vilardebo, présidente et fondatrice d’Origami & Co

La réforme des retraites ouvre la voie à plusieurs pistes d’optimisation de la retraite, notamment en s’intéressant au rachat de trimestre et au cumul emploi-retraite. Encore faut-il bien maîtriser ces dispositifs…

On peut dire que la réforme des retraites n’a pas été dans la demi-mesure quant à sa mise en application ! Du jamais vu… En effet, dès le 1er septembre, la première génération concernée s’est vue immédiatement dotée d’un trimestre supplémentaire à travailler pour atteindre son âge légal ! L’objectif étant d’atteindre soixante-quatre ans pour les personnes nées à compter de 1968.

Evidemment, la logique veut que la durée d’assurance ait été augmentée pour arriver à cent-soixante-douze trimestres, même s’il avait été question de ne pas y toucher. Par contre, l’âge automatique du taux plein est resté à soixante-sept ans, mais pour combien de temps encore ? Néanmoins, au-delà des clivages politiques ou autres, cette réforme apporte quelques bonnes nouvelles pour l’« assuré ».

Penser au rachat de trimestres

Dans certains cas, le rachat de trimestres peut devenir intéressant, car mathématiquement, le montant à débourser sera moindre puisque le nombre de trimestres à racheter peut avoir diminué.

A ce propos, il est vraiment recommandé de balayer l’idée préconçue que cette opération est coûteuse. Pour connaître la rentabilité exacte de ce dispositif, il convient tout d’abord d’être certain du nombre de trimestres à racheter, sous-entendu avoir vérifié scrupuleusement toute la carrière dans les moindres détails, puisqu’il n’est pas rare de détecter six à huit anomalies en moyenne par carrière, dont un dossier sur deux pour lequel un trimestre minimum est retrouvé.

Ensuite, il faut décider du type de rachat à effectuer car il en existe plusieurs avec différentes options.

Les prix varient suivant le type de rachat choisi, et certains passent du simple au double ! Pour ce faire, il est alors incontournable de connaître la réglementation de chacune des caisses. Enfin, cette opération permet une réduction fiscale qu’il est important d’intégrer dans le raisonnement de rentabilité.

Notons aussi que l’âge est un des paramètres de calcul du prix et qu’il n’est, par conséquent, pas franchement judicieux d’attendre le dernier moment pour bénéficier de ce dispositif et, c’est sans parler du délai des caisses de retraite pour traiter la demande. Bien entendu, racheter trop tôt, comme à la sortie des études, est scabreux puisque la réglementation des caisses est plutôt mouvante et le risque est grand d’en avoir racheté pour rien ! Dans un cas sur deux, le rachat de trimestres est recommandé aux chefs d’entreprises, cadres supérieurs, expatriés et professions libérales.

Pour conclure, seul le rapprochement de tous ces paramètres, comparés au montant de la pension de retraite, permettra de statuer si l’opération est avantageuse et si oui, au bout de combien d’années.

Oser le cumul emploi-retraite

A ce raisonnement doit s’ajouter la notion du cumul emploi-retraite. Ce dispositif permet de percevoir ses pensions, tout en continuant son/une activité professionnelle. Demander à percevoir ses pensions ne marque donc pas obligatoirement la fin de la carrière active. Bien au contraire ! Cette idée reçue doit être abolie au profit d’une utilisation judicieuse du fameux cumul emploi-retraite. Les salariés peuvent ainsi poursuivre une activité rémunérée, tout en percevant leurs pensions, et donc améliorer significativement leur situation financière.

Le dispositif de cumul emploi-retraite intéressera grandement le cercle plus réduit des dirigeants et des professionnels libéraux. Sa mise en œuvre, correctement préparée, peut permettre d’optimiser la situation personnelle, mais également d’alléger les contraintes financières pesant sur l’entreprise. Il est évident qu’un dirigeant ou un professionnel libéral percevant ses pensions de retraite dispose d’une sécurité financière qui lui permettra une plus grande variété de stratégies personnelles ou professionnelles (financement de nouveaux projets, réduction progressive de l’activité, préparation d’une cession, etc.).

Outre cette palette de choix plus étoffée, l’aspect financier n’est pas à négliger : la rentabilité intrinsèque du cumul emploi-retraite est réelle dans la plupart des cas. Il est plus intéressant la plupart du temps d’être en situation de cumul emploi-retraite que de déclencher ses retraites au moment de la cessation définitive de son activité. Et ce, malgré l’absence d’acquisition de nouveaux droits, une fois les retraites perçues.

Bref, à partir de ce moment, les cotisations sont à fonds perdu.

Certaines règles modifiées

La réforme des retraites a modifié certaines règles sur lesquelles nous allons revenir. Au préalable, il est important de maîtriser la réglementation et ses contraintes pour qu’une situation qui pourrait être avantageuse ne génère pas des complications fâcheuses. En effet, il convient de distinguer deux cas de figure le cumul emploi-retraite libéralisé et le cumul emploi-retraite plafonné.

Le cumul emploi-retraite libéralisé

Il s’adresse à ceux qui ont demandé à percevoir l’intégralité de leurs pensions, et qui ont atteint l’âge du taux plein d’office (soixante-sept ans pour ceux nés à partir de 1955) ou atteint l’âge légal d’ouverture du droit (soixante-quatre ans pour ceux nés à partir de 1968), ou le taux plein. Dans ce cas, il est possible de cumuler sans limite de rémunération les pensions avec les revenus d’activité.

Le cumul emploi-retraite plafonné

Pour ceux ne respectant les conditions citées ci-dessus, la possibilité de cumuler emploi et retraite est plafonnée selon les principes suivants :

- une activité salariée : il est possible de continuer à percevoir ses retraites à condition que le total des nouveaux salaires et des retraites des régimes alignés et complémentaires salariées ne soit pas supérieur à différents plafonds. De plus, il convient de respecter un délai de carence de six mois afin de reprendre une activité salariée auprès de son dernier employeur. Si la personne est mandataire social, elle doit notifier sa situation par le biais d’un procès-verbal de sa société ;

- une activité commerciale ou artisanale (Sécurité sociale des indépendants) : il est possible de continuer à percevoir ses retraites à condition que les revenus professionnels de l’année entière restent inférieurs à la moitié du plafond de la Sécurité sociale ;

- une activité libérale : il est possible de continuer à percevoir ses retraites à condition que les revenus professionnels de l’année entière restent inférieurs au plafond annuel de la sécurité sociale.

Lorsque les règles du cumul emploi-retraite plafonnées ne sont pas respectées, le versement des pensions est soit suspendu, soit écrêté (en fonction des régimes concernés).

Se créer de nouveaux droits

La réforme des retraites a instauré de nouvelles règles concernant le dispositif de cumul emploi-retraite qui permet désormais de revaloriser la retraite de base en créant de nouveaux droits grâce à l’activité post-retraite, sous conditions de :

- bénéficier d’un cumul emploi-retraite libéralisé ;

- respecter un délai d’attente de six mois en cas de reprise d’activité chez le dernier employeur pour les salariés. Ce qui n’était pas le cas avant la réforme !

La revalorisation sera servie sous forme d’une seconde pension, complémentaire à la pension calculée lors du départ en retraite initial. Le montant de ce complément de pension ne pourra, dans tous les cas, dépasser 5 % du Pass, soit 2 199,60 euros par an, soit 183,30 euros par mois en 2023. La revalorisation interviendra à la cessation de l’activité professionnelle post-retraite, à condition d’en faire la demande via un imprimé réglementaire commun à l’ensemble des régimes concernés. Une fois la deuxième demande de liquidation effectuée, il sera possible de reprendre une activité professionnelle, mais celle-ci ne donnera pas lieu à de nouveaux droits.

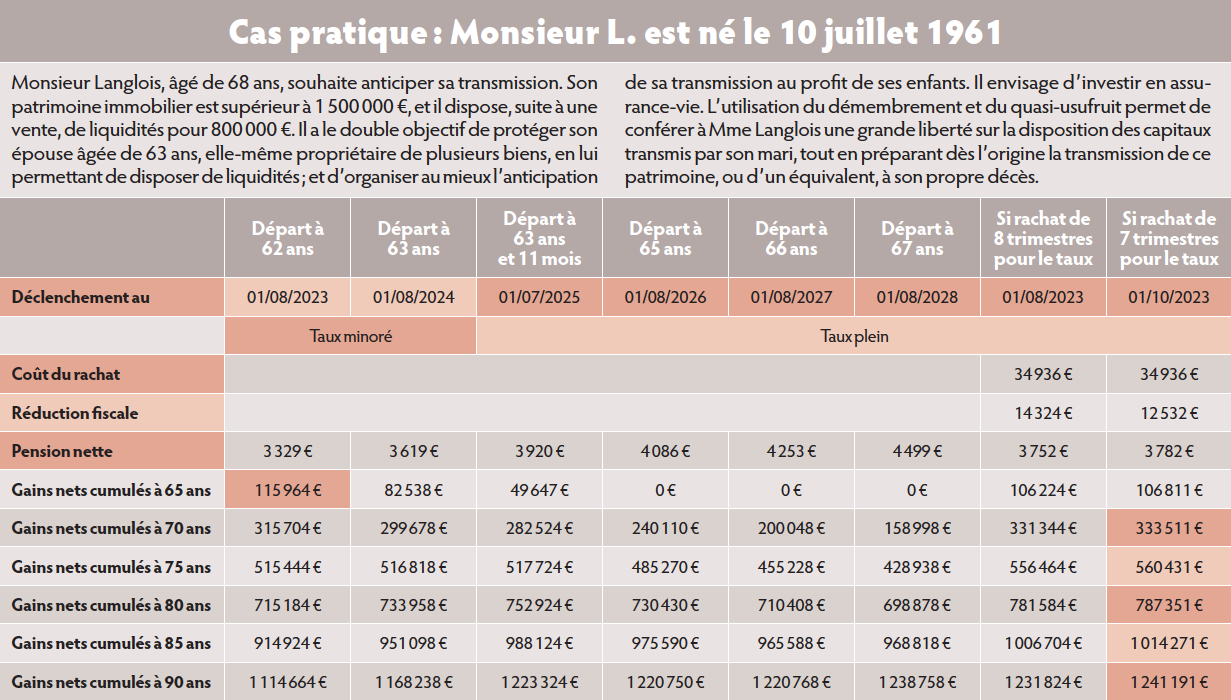

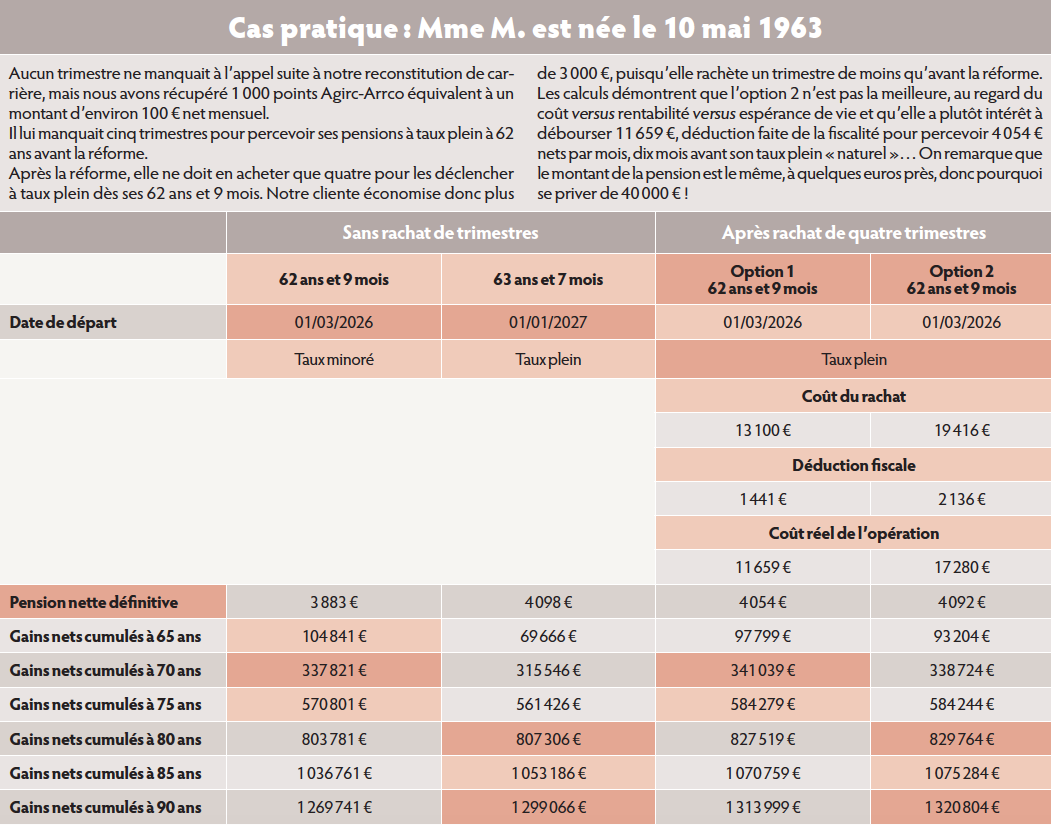

Le rachat de trimestre peut permettre d’atteindre le taux plein plus tôt et de pouvoir bénéficier d’un cumul emploi-retraite sans avoir à respecter aucun plafond de revenus. Le gain financier est exponentiel en fonction de l’espérance de vie. Une méconnaissance de ces règles peut entraîner des pertes financières non négligeables.

Vos réactions