Transmission générationnelle du patrimoine

Pour garantir le bon déroulé d’une transmission de patrimoine sur les plans juridiques, fiscaux, financiers et familiaux, l’appui de professionnels de confiance est indispensable. Exemple d’une opération mêlant aussi bien les compétences techniques que l’empathie.

Pour être accomplie à la satisfaction de l’ensemble des membres d’une même famille, toute transmission d’entreprise doit être considérée comme une opération délicate et complexe. Dans les lignes qui suivent, nous partirons du postulat qu’un chef d’entreprise, en passe de réaliser son patrimoine professionnel, a le souhait de réinvestir une partie significative du produit de la cession dans un projet familial avec, pour objectif principal, la préservation de ce patrimoine sur une très longue période. Dans ce contexte, la transmission d’entreprise implique un certain nombre de paramètres parmi lesquels une bonne définition des objectifs de chacun des membres de la famille, une communication claire quant au cahier des charges des uns et des autres, une entente familiale favorisant l’échange et permettant de déterminer progressivement les solutions les plus appropriées, et, in fine, la mise en œuvre des dispositifs et modes de détention les plus pertinents en fonction de ce qui précède.

Pour être accomplie à la satisfaction de l’ensemble des membres d’une même famille, toute transmission d’entreprise doit être considérée comme une opération délicate et complexe. Dans les lignes qui suivent, nous partirons du postulat qu’un chef d’entreprise, en passe de réaliser son patrimoine professionnel, a le souhait de réinvestir une partie significative du produit de la cession dans un projet familial avec, pour objectif principal, la préservation de ce patrimoine sur une très longue période. Dans ce contexte, la transmission d’entreprise implique un certain nombre de paramètres parmi lesquels une bonne définition des objectifs de chacun des membres de la famille, une communication claire quant au cahier des charges des uns et des autres, une entente familiale favorisant l’échange et permettant de déterminer progressivement les solutions les plus appropriées, et, in fine, la mise en œuvre des dispositifs et modes de détention les plus pertinents en fonction de ce qui précède.

De nécessaires collaborations

De nécessaires collaborations

On le comprend aisément, toute transmission d’entreprise avec un projet familial de remploi met en jeu des facteurs relationnels et psychologiques aussi bien que des compétences d’ingénierie financière et d’organisation patrimoniale. Il s’agit d’un ensemble de conditions qui, pour être remplies, demandent un travail en étroite collaboration entre la famille, son family office, le banquier avec lequel celle-ci a choisi de travailler et les différents conseils historiques du chef d’entreprise. De la capacité à fédérer ces intervenants dans l’intérêt de la famille dépendra en grande partie la réussite de la transmission au sens large. Le rôle du family office et du banquier privé dans ce contexte est d’apporter au dirigeant une vision globale des questions relatives à la transmission d’entreprise pour, le cas échéant, l’aider à réaliser des arbitrages nécessaires en matière civile, fiscale, financière… Soit autant de sujets pour lesquels leurs compétences, leurs expériences, leurs disponibilités et leur esprit d’initiative seront indispensables.

On le comprend également, un tel processus, selon la solution retenue, peut s’étaler sur plusieurs années, comme nous allons le découvrir. Il est donc de première importance que le chef d’entreprise qui désire transmettre le fruit de sa réussite professionnelle à sa descendance fasse preuve de suffisamment d’anticipation pour que la passation se déroule de la manière la plus harmonieuse possible. L’objectif prioritaire est d’abord et avant tout de préserver une bonne entente familiale.

Pour illustrer notre propos, nous allons prendre l’exemple de M. Jacques. A 62 ans, il se retrouve à la tête d’une société valorisée à quelque 60 millions d’euros, devenue une référence dans son domaine.

M. Jacques et son épouse, mariés sous le régime de la séparation de biens, ont élevé trois enfants. Les deux premiers ont fait de brillantes études ; quant au dernier, il s’épanouit en tant qu’artiste. L’aîné occupe ainsi un poste de cadre supérieur au sein d’une grande société américaine ; la seconde travaille dans l’entreprise de son père, en charge du développement commercial ; quant au cadet, il est dans une situation financière nettement plus précaire avec des revenus aléatoires, ce qui exige un soutien familial. Si M. Jacques a opté pour la vente de son entreprise à un industriel au positionnement complémentaire, c’est parce que ses enfants ne souhaitent pas reprendre le flambeau de la société familiale. Il leur semble, en effet, très périlleux de suivre les traces de leur père, préférant exprimer leurs talents dans des domaines d’activité en adéquation avec leurs personnalités, compétences et envies. Dans ce contexte, les objectifs de M. Jacques sont les suivants : sécurisation du patrimoine familial, préservation de son niveau de vie et de celui de son épouse, transmission du patrimoine aux enfants, partage des savoirs entre générations, et investissement des enfants dans leurs propres domaines d’activité.

Sécurisation du patrimoine

Pour répondre à cet objectif, le produit de la cession devra être employé dans une logique de diversification, avec une répartition efficiente entre activités économiques et investissements patrimoniaux. Il conviendra également de conserver une bonne maîtrise de la liquidité des actifs investis pour faire face aux imprévus ainsi qu’aux besoins d’investissements dans les projets retenus.

Préservation du niveau de vie

Dans notre scénario, il est à relever que les activités économiques peuvent représenter des risques importants. Nous conseillons donc d’asseoir le train de vie du ménage sur le patrimoine financier. A cet effet, Monsieur Jacques pourra vendre une partie de ses titres directement à l’acquéreur afin de percevoir un capital lui permettant de remplir cet objectif. Il réinvestira le produit. fiscal net de la cession dans des enveloppes de capitalisation. A noter que cette partie de l’allocation des actifs de la famille devra être gérée de manière diversifiée, liquide et prudente afin d’assurer le train de vie de M. Jacques et de son épouse et de financer, le cas échéant, une éventuelle situation de dépendance. Une bonne maîtrise de la liquidité et de la volatilité de ces actifs sera un élément déterminant dans la capacité à satisfaire aux deux premières volontés de M. Jacques qui représentent la clef de voûte de l’organisation patrimoniale familiale. Une fois satisfaites, elles permettront de se focaliser sereinement sur les objectifs suivants.

L’allocation de ces actifs financiers se réalisera dans les conditions suivantes : 20 % (du montant global net de la cession) en actifs financiers diversifiés et 5 % (du montant global net de la cession) en Private Equity. Autre avantage de ces investissements : ils permettront d’instaurer un dialogue entre les différents membres de la famille et les gérants d’actifs chargés de les accompagner. Tout au long de la démarche, la famille pourra en effet progressivement acquérir les compétences nécessaires à la compréhension d’un tel processus, de la construction d’une allocation de portefeuille aux exigences de performances en passant par la notion de volatilité et autres indicateurs financiers. Il appartient au family office, en collaboration très étroite avec le banquier privé de la famille, d’instaurer et de favoriser le développement de cette relation vertueuse à très long terme.

Protection du conjoint

Pour protéger son épouse, M. Jacques pourrait utilement réfléchir à un aménagement de son régime matrimonial. Par exemple, par l’adjonction d’une société d’acquêts au sein de laquelle il pourrait amener en apport une partie de ses biens, considérés comme propres à ce jour. L’utilisation à bon escient de certaines clauses particulières (clause de partage inégal, préciput, etc.) permettrait également d’instaurer davantage de souplesse en matière de dévolution successorale, et ainsi faire preuve de flexibilité pour s’adapter, le moment venu, aux besoins de la famille en fonction de la chronologie des décès et du contexte dans lequel ces événements se produiront.

Une réflexion globale en matière de rédaction des clauses bénéficiaires des contrats d’assurance-vie participerait également positivement à la satisfaction de cet objectif.

Transmission du patrimoine

Transmission du patrimoine financier

Le patrimoine financier pourra être donné au fil de l’eau en pleine ou nue-propriété, en fonction des besoins des enfants et des possibilités des parents. L’utilisation d’enveloppes de capitalisation sera aussi très efficace pour mener à bien cet objectif.

Transmission des activités économiques

Si, comme nous l’avons dit, les enfants ne souhaitent pas reprendre la société fondée par leur père, ils sont en revanche désireux de profiter de son expérience pour développer des entreprises dans des secteurs qui leur tiennent à cœur. Aussi avons-nous étudié avec chacun d’entre eux quels étaient leurs domaines de prédilection en termes d’investissement. Cette étape est complexe car elle impose d’écouter tous les membres de la famille, d’abord pris séparément puis tous ensemble, afin de faciliter la communication et de s’assurer que chacun a pu s’exprimer et être entendu en fonction de sa propre personnalité.

Une fois le cahier des charges déterminé avec précision, une partie des titres de la société fondée par le père sera donc cédée et le fruit de cette vente réinvesti au sein de projets respectant la stratégie définie en amont.

L’ordre chronologique d’un tel processus prend la forme suivante :

- étape 1 : apport par M. Jacques de 75 % des titres de sa société à la future holding familiale en report d’imposition ;

- étape 2 : cession de la société par M. Jacques pour 25 % et par la société nouvellement constituée pour 75 % ;

- étape 3 : réflexions matrimoniales, enveloppes de capitalisation et allocation du produit de la cession réalisé à titre personnel ;

- étape 4 : investissements par la société familiale au sein des activités économiques de telle sorte à rendre cette holding familiale éligible aux pactes Dutreil ;

- étape 5 : formalisation d’un engagement collectif de conservation et donation-partage de tout ou partie des titres de la holding familiale au profit des trois enfants dans le cadre du régime Dutreil ;

- étape 6 : apport par les enfants des titres de la holding familiale à leur propre structure.

En termes d’échéance, il faut compter entre six et dix-huit mois pour réaliser la cession de l’entreprise de M. Jacques en fonction du contexte de la transaction (contexte macroéconomique, spécificités sectorielles, capacité d’emprunt, etc.), alors que l’aménagement du régime matrimonial demandera six mois. Quant aux investissements dans les activités économiques, il faut compter entre un et trois ans, encore une fois selon les opportunités pouvant répondre à la stratégie d’investissement de la famille. Les engagements collectifs et de donation-partage seront réglés en l’espace de deux mois.

L’affectio societatis, fondement de la réussite

En fonction des éléments décrits ci-dessus, il est facile de comprendre qu’un tel processus de cession patrimoniale, s’il semble des plus logiques, n’en est pas moins très délicat dans la mesure où il s’agit avant tout de préserver l’unité et l’harmonie familiale. Tel est probablement l’un des points cruciaux d’une telle démarche : savoir garder un savant équilibre entre intérêts financiers et entente familiale.

Tout au long de ce cheminement, le family office et le banquier privé doivent conserver à l’esprit les objectifs de la famille. En ce sens, les principales étapes dans ce type de projet ne sont pas trop difficiles à cerner. Elles se répertorient ainsi : préserver l’unité familiale, transmettre un patrimoine d’expérience et un patrimoine financier, communiquer clairement à chacun les décisions et les choix, et adapter les structures financières de la famille au projet de vie de ses membres.

L’emploi du produit de la cession au sein d’activités économiques

Après avoir passé beaucoup de temps à écouter ses enfants quant à leurs envies respectives, M. Jacques, d’entente avec eux, a décidé de mettre en place, au sein de la nouvelle structure, la politique d’investissement suivante : activités économiques : 75 %, dont hôtellerie (25 %), marchand de biens (15 %), pôle communication (20 %), selon opportunités (15 %). Ces pourcentages étant tous exprimés en montant global net de la cession.

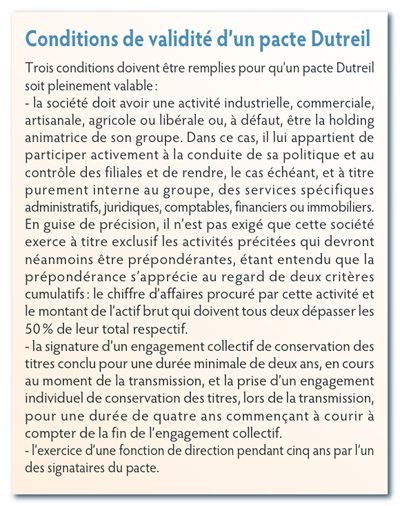

La transmission dans le cadre du pacte Dutreil transmission

Suite à la signature d’un engagement collectif de conservation des titres, M. Jacques pourra procéder à une donation-partage des actions de la holding familiale au profit de ses enfants. Il retiendra un partage égalitaire entre eux de sorte à ce que chacun ait les mêmes droits patrimoniaux, même s’ils n’exercent pas les mêmes fonctions au sein de la holding. Si chaque enfant dispose donc des mêmes droits patrimoniaux, il n’en va évidemment pas de même en ce qui concerne le mode de rémunération de tout un chacun. En d’autres termes, si les dividendes sont les mêmes pour tous, leur rémunération au sein de la holding familiale dépend du niveau de leur responsabilité exercée dans ses activités économiques. Cette solution voit ainsi les affaires de la famille et son patrimoine gérés de manière distincte. Elle permet d’assurer le train de vie de tous, même de ceux qui ne sont pas actifs et ce, malgré les revers potentiels au sein des sociétés en portefeuille.

Lorsque le produit de la cession aura été réinvesti au sein d’activités économiques et sous réserve de l’éligibilité de la société holding de tête, la transmission de ce patrimoine au profit des enfants dans le cadre fiscal privilégié du pacte Dutreil transmission est parfaitement envisageable (article 787 B du CGI). Le pacte Dutreil présente l’avantage d’un abattement de 75 % de la valeur imposable des titres faisant l’objet d’un engagement de conservation et soumis aux droits de mutation à titre gratuit. Ce régime de faveur est soumis au respect d’un certain nombre de conditions (cf. encadré).

Partage des savoirs

C’est sur ce dernier point que porte également la réflexion de M. Jacques. S’il a eu une carrière professionnelle riche et prenante, il ne peut cependant être question pour lui de limiter cette transmission à des seuls droits pécuniaires en faveur de sa descendance. Son expérience du monde des affaires est à même de servir toute la famille et la transmission de cet actif immatériel entre pour beaucoup dans l’objectif de préservation de ce capital sur plusieurs générations. Son nouveau défi sera de trouver le bon équilibre entre le développement de nouvelles activités, la diversification patrimoniale et l’accompagnement de ses enfants dans leurs projets respectifs.

Le family office et le banquier privé auront un rôle important à jouer dans l’accompagnement de M. Jacques. Leurs expériences respectives lui permettront de comprendre qu’une transmission de patrimoine efficace ne va pas sans celle des savoirs, à la fois dans la conduite des affaires mais également dans la manière d’appréhender la gestion d’un patrimoine financier.

Les structures à mettre en place

Pour poursuivre la réflexion, il est préférable que chaque branche familiale détienne sa propre structure sociétaire qui supportera à la fois son activité économique et les activités communes à la famille. Ce type d’organisation avec un véhicule d’investissement propre aux trois enfants leur permettra de maîtriser et de personnaliser les distributions de revenus et de dividendes en fonction de leurs besoins, ce qui aura pour vertu de les responsabiliser et de concourir à la préservation de l’harmonie familiale. L’organisation juridique très simplifiée sera ainsi la suivante : une structure de tête par branche familiale ; une holding familiale portant et développant les activités communes.

Investissement des enfants

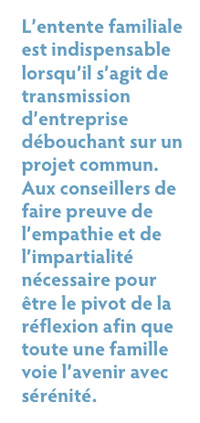

Si les enfants choisissent des domaines d’activité dans lesquels ils pensent pouvoir s’épanouir, les chances de réussite seront fortement augmentées. Des chances d’autant plus grandes lorsque les enfants ont eu le temps d’accumuler différentes expériences professionnelles. Après de nombreux échanges entre les membres de la famille et un spécialiste en ressources humaines, telles sont les décisions arrêtées : le fils aîné assurera la direction générale de la holding familiale ; la sœur cadette prendra la direction de la filiale hôtellerie ; le cadet conservera son activité d’artiste, indépendamment de la holding famille. En conclusion, nous ne saurions trop insister sur l’affectio societatis, un élément fondamental pour la réussite d’un tel projet commun. Aux conseillers de faire preuve de l’empathie et de l’impartialité nécessaire pour être le pivot de la réflexion afin que M. Jacques, son épouse et ses enfants voient l’avenir avec sérénité. L’entente familiale est indispensable lorsqu’il s’agit de transmission d’entreprise débouchant sur un projet commun. Complément indispensable : une organisation patrimoniale et familiale adaptée permettant des objectifs à long terme où les rôles et besoins de chacun sont clairement définis.

A la base de cette architecture, on retrouve immanquablement le binôme family office-banquier privé à même de faire bénéficier la famille d’une approche globale.

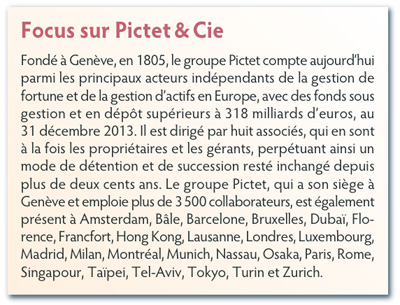

Xavier de Champsavin, directeur des partenariats de Pictet & Cie, et Thomas Espin, cogérant et fondateur de EVFO

Vos réactions