[Observatoire des SCPI Linxea] Un marché à deux vitesses

Par Pierre Garin, directeur du pôle immobilier de Linxea

Par Pierre Garin, directeur du pôle immobilier de Linxea

Même si l’année écoulée a encore été marquée par la crise de l’immobilier, contrairement à 2024, les revalorisations ont été plus nombreuses que les baisses de prix de part : 18 SCPI ont revalorisé leur prix de part en 2025, quand seulement 14 l’ont baissé.

Le nombre de revalorisations est en outre beaucoup plus important qu’en 2024 où seulement 8 SCPI avaient augmenté leur prix de part. Il faut cependant noter que les baisses ont été plus prononcées que les hausses dans leur ampleur, avec des reculs allant de 5,76% (Génépierre d’Amundi) à 23,28% (LF Europimmo de La Française), sur des véhicules qui - dans la grande majorité - avaient déjà baissé leur prix de part depuis 2023.

Signe encourageant, même si toutes les valeurs d’expertise au 31/12/2025 ne sont pas encore connues, nous constatons plusieurs SCPI présentent des prix de part décotées par rapport à leur valeur de reconstitution, ce qui laisse augurer de nouvelles revalorisations de prix de part dans le courant de l’année.

La liquidité reste le point noir

Après deux années de baisses successives, la collecte brute est repartie à la hausse avec un total de 5,5 milliards d’euros en 2024, en hausse de 17% par rapport à 2024. A noter que le quatrième trimestre est le meilleur trimestre en collecte depuis le 2e trimestre 2023 avec 1,5 milliard d’euros. Concernant les autres fonds immobiliers grand public, tels que les sociétés civiles (en assurance-vie) et les OPCI, les performances se stabilisent mais la décollecte se poursuit.

La liquidité reste le point noir avec un total de 2,8 milliards d’euros de parts en attente, soit 3,1% de la capitalisation du marché. Ce chiffre est en progression d’environ 400 millions d’euros par rapport à 2024, du fait principalement d’arbitrages de fin d’année réalisés par un assureur. Trois quarts des parts en attente de retrait sont concentrés sur 15 SCPI gérées par 7 sociétés de gestion. Il s’agit toujours très majoritairement de SCPI de bureaux.

Pour essayer d’y remédier, après l’efficacité relative des fonds de remboursement, certaines SCPI mettent en place de nouvelles mesures comme la suspension de la variabilité du capital. Après Novapierre Résidentiel en avril 2025, c’est au tour de Primopierre en ce début d’année, et d’autres SCPI devraient suivre. Cela devrait avoir à nouveau un impact négatif sur la valeur des parts de ces véhicules.

D’un point de vue sectoriel, voici les éléments notables :

● Les SCPI diversifiées, restent largement en tête de la collecte avec 65% de la collecte.

● Malgré le contexte, les SCPI de bureaux reprennent des parts de marché avec 23% de la collecte (vs 14% en 2024). Ce phénomène s’explique par un changement de classification des SCPI de Corum par l’Aspim, passées de diversifiées à SCPI de bureaux. Les SCPI de santé continuent de perdre des parts de marché avec 4 % de la collecte. Les SCPI logistique baissent légèrement avec 3% de la collecte.

● Les SCPI de bureau concentrent toujours l’essentiel des baisses de prix de part avec 10 SCPI sur 14 SCPI concernées.

Côté produit, après une année 2024 record (17 nouvelles SCPI de rendement lancées), 2025 a tout de même vu le lancement de 10 nouvelles SCPI de rendement. A l’exception d’Esprit Horizon (parcs et locaux d’activité), il s’agit de SCPI diversifiées internationales, ce qui confirme cette tendance de marché. A noter le lancement réussi d’Iroko Atlas qui a collecté environ 60 millions d’euros en quelques heures lors de deux phases sponsors.

A contrario, certains nouveaux véhicules peinent à trouver leur public, comme l’a montré la dissolution de la SCPI Patrimonia Capital & Rendement, seulement un an après son lancement, faute d’une collecte suffisante.

Rendement : apparition de la PGA (performance globale annuelle)

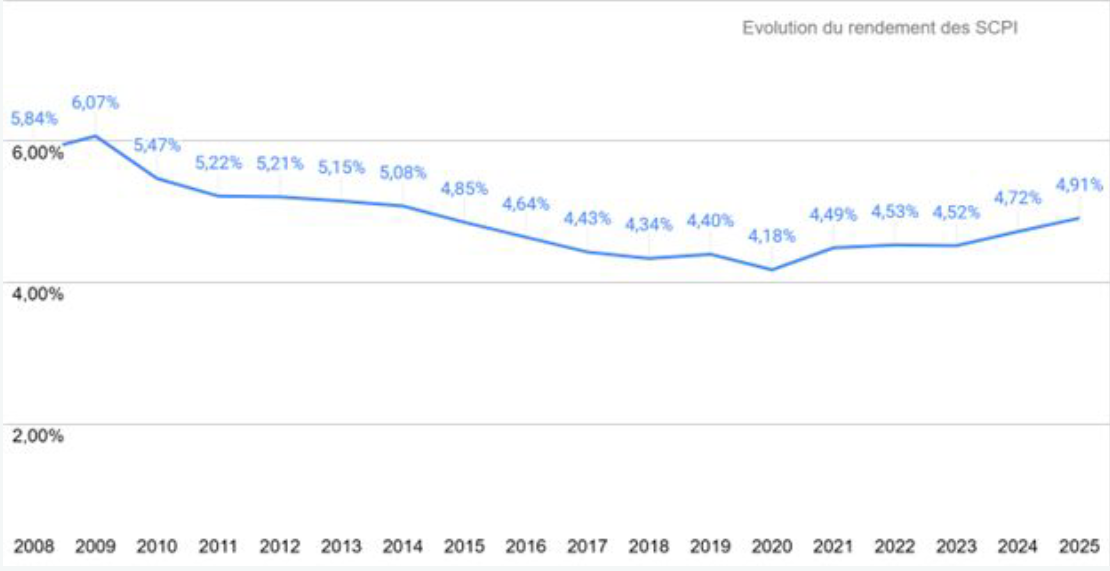

Le taux de distribution moyen 2025 s’établit à 4,91%, en hausse significative de 0,19 point par rapport à 2024. Au-delà des performances élevées de certaines SCPI, la baisse du prix de part moyen en 2024 de 4,50%, explique aussi en partie cette hausse du taux de distribution moyen. D’ailleurs, les versements de dividendes (en euros) ont baissé pour la moitié des SCPI du marché, de l’ordre de 10% en moyenne pondérée.

On note des écarts considérables en matière de distribution avec des SCPI très rentables et d’autres supports dont les taux de rendement sont plus faibles. Ainsi, 39 SCPI affichent des taux de rendement supérieurs ou égal à 6% (en excluant les taux annualisés), contre 26 l’année précédente.

Le marché tend donc à se polariser avec, d’un côté, des jeunes SCPI très rentables et, de l’autre, des supports plus anciens dont les taux de rendement sont plus faibles. Ainsi, sur notre échantillon de 117 SCPI, le taux de distribution moyen s’élève à 4,90% - très proche du taux officiel de l’Aspim - si l’on pondère les rendements par les capitalisations. En revanche, en moyenne simple, il se monte à 5,70%. Cet écart souligne le différentiel de rendement entre les produits de petite et de grande taille.

Pour rappel : le taux de distribution 2025 est calculé en divisant le montant des dividendes bruts versés aux souscripteurs par le prix de part au 1er janvier 2025. Ce taux augmente donc mécaniquement lorsque le prix de part diminue.

Source : Aspim

Le taux de distribution 2025 est calculé en divisant le dividende brut versé aux porteurs par le prix de part au 1er janvier 2025. Les baisses de prix de part intervenues dans le courant de l’année 2025 n’ont donc pas d’impact sur ce taux.

Pour pallier les faiblesses du taux de distribution est apparu en octobre 2025 un nouvel indicateur de performance pour les SCPI : la PGA, pour performance globale annuelle. Elle mesure la performance globale d’une SCPI, en combinant le rendement distribué et l’évolution du prix des parts sur l’année écoulée, offrant une vision plus complète que le seul taux de distribution. Même s’il n’est pas parfait car il ne tient pas compte de l’historique de performance sur plusieurs années, il a l’avantage d’être plus facilement compréhensible par les épargnants que ne l’est le TRI (taux de rendement interne) par exemple.

La PGA devient désormais l’indicateur central pour l’investissement en SCPI et le taux de distribution ne peut plus être présenté seul afin d’éviter une lecture biaisée du rendement. L’apparition de la PGA explique en partie les nombreuses revalorisations de fin d’année (11 sur les deux derniers mois), car cela permettra aux produits concernés d'apparaître en bonne place dans les classements de performance. Si l’on compare en PGA ce sont 41 SCPI qui présentent une performance supérieure ou égale à 6%.

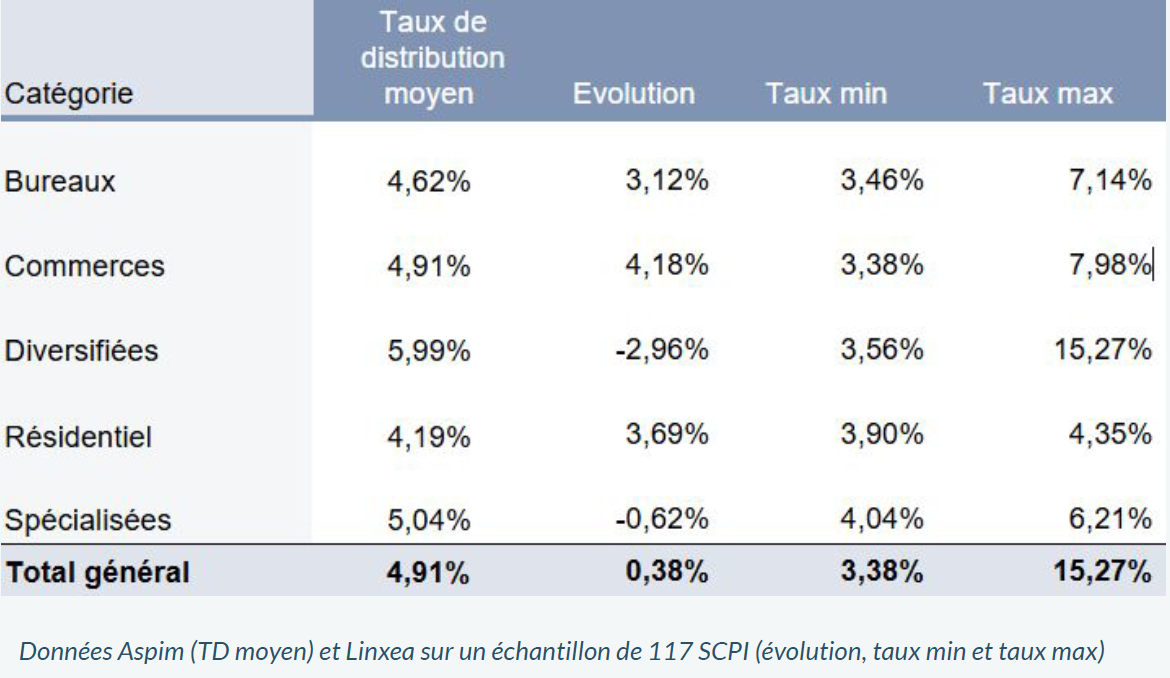

Les SCPI diversifiées dominent, des repositionnements s’opèrent

Le bureau est toujours la classe d’actifs la plus impactée par la baisse des valorisations, avec souvent les mêmes SCPI ayant déjà baissé leurs prix de part depuis 2023 : celles de Praemia, Amundi, La Française... A voir si la suspension de la variabilité du capital mise en place par Primopierre et qui devrait être mise en place par d’autres, améliorera la liquidité sur ces véhicules.

Le bureau est toujours la classe d’actifs la plus impactée par la baisse des valorisations, avec souvent les mêmes SCPI ayant déjà baissé leurs prix de part depuis 2023 : celles de Praemia, Amundi, La Française... A voir si la suspension de la variabilité du capital mise en place par Primopierre et qui devrait être mise en place par d’autres, améliorera la liquidité sur ces véhicules.

A l’opposé, les SCPI diversifiées se démarquent encore par leur performance : comme l’an dernier, le top 10 des taux de distribution ne contient que des SCPI diversifiées. Cela s’explique par le fait qu’un grand nombre d’entre elles ont été lancées récemment. La SCPI avec le meilleur taux de distribution appartient à cette catégorie : il s’agit de Wemo One (Wemo Reim) avec un taux de distribution record de 15,27%. Il est important de préciser que ces performances s’expliquent en partie par la jeunesse de ces fonds et n’ont pas vocation à perdurer, néanmoins nous devrions encore avoir des performances élevées en 2026 car des SCPI comme Wemo One ou Reason, ont déjà annoncé des objectifs de distribution supérieurs à 10% pour cette année. Quant à la meilleure collecte de l’année, elle revient à nouveau à Transitions Europe (Arkea Reim) avec 560 millions d’euros levés sur l’année.

Au sein des SCPI spécialisées, le secteur de la logistique reste sur une bonne dynamique avec une stabilité aussi bien au niveau des rendements que des valeurs de part.

En revanche, la situation est plus disparate concernant le secteur de la santé : Primovie a effectué une nouvelle baisse de son prix de part de 11,35% et possède des parts en attente de retrait, tout comme Pierval Santé, dont nous avions déjà noté la baisse importante de sa collecte en 2024. Sa société de gestion Euryale a tout de même lancé un nouveau véhicule dans cette même thématique, Euryale Horizon Santé.

Dans l’hôtellerie, seule la SCPI Atream Hôtels est en collecte nette positive, comme c’était déjà le cas l’an dernier. A noter dans ce secteur la disparition de la SCPI Aestiam Cap'Hebergimmo qui a fusionné avec Aestiam Pierre Rendement pour donner naissance à Aestiam Agora, plus diversifiée.

Sur le résidentiel, Kyaneos Pierre (Kyaneos AM) voit encore son rendement baisser mais la SCPI a à nouveau revalorisé son prix de part. Allianz Home change de stratégie et de nom pour DiversCity, et se diversifie en élargissant ses investissements (résidences gérées, immobilier d’enseignement, logistique urbaine, commerces alimentaires, hôtellerie, santé…). Cette SCPI poursuit en outre la hausse de son taux de distribution (4,31%) avec un nouvel objectif à long terme de 5%. Ce secteur demeure malgré tout bien en dessous de la moyenne du marché.

Perspectives 2026 : un marché en plein renouveau

La baisse des taux directeurs de la BCE enclenchée l’an dernier s’est poursuivie en 2025 avec des taux stabilisés à 2% depuis plusieurs mois. Les prévisions les plus optimistes anticipent de possibles nouvelles baisses de taux en 2026 au vu du recul de l’inflation. Toutefois, des menaces persistent au niveau national à cause de l’instabilité politique. A l’international, les conflits armés et les conséquences de la politique de Donald Trump pèsent aussi. Autant de phénomènes qui peuvent tendre les taux de long terme.

Pour l’instant, les conditions du marché immobilier restent encore très favorables aux acheteurs avec des niveaux de rendement qui sont restés à un niveau élevé, ce qui explique en partie les niveaux de distribution observés sur certains véhicules. Ces taux s’expliquent aussi par la jeunesse de certains véhicules avec l’effet relutif que peut avoir le délai de jouissance quand la collecte est rapidement investie.

Pour juger de la capacité de la SCPI à tenir les rendements sur la durée, il est important de regarder d’autres indicateurs comme le rythme de collecte et le rendement moyen du portefeuille. Conséquences du nombre très important de nouveaux véhicules lancés ces deux dernières années, certains produits n’ont pas réussi à trouver leur public et ne collectent pas ou très peu. Cela a donné lieu notamment à la dissolution de la SCPI Patrimonia Capital & Rendement. Il pourrait y en avoir d’autres dans les prochains mois. Autre possibilité : certaines sociétés de gestion pourraient faire l’objet de rachat.

Les baisses de prix de part ont persisté en 2025 mais elles ont été moins nombreuses qu’en 2024 et nous les anticipons également moins nombreuses en 2026. Néanmoins, des problèmes de liquidité persistent sur certains produits. La suspension de la variabilité du capital permettra peut-être d’apurer la situation, au prix d’une nouvelle décote de prix pour les porteurs désireux de vendre.

En conclusion

● Le rebond de la collecte observé l’an dernier est de bon augure pour 2026. La tendance pourrait se poursuivre avec un regain d'intérêt progressif des épargnants pour les SCPI.

● La baisse de l’inflation pourrait entraîner de nouvelles baisses des taux d’intérêt à court terme. Ce mouvement serait favorable aux SCPI puisqu’il augmenterait l’écart de rémunération entre les placements de court et de long terme. Cela contribuerait à améliorer la prime de risque des SCPI et à les rendre plus attractives.

● La dynamique des taux de distribution est à suivre : entre les jeunes SCPI qui vont naturellement « rentrer dans le rang » au fil du temps et certaines anciennes confrontées à des endettement et d’occupation de leurs locaux, des produits arrivent à s’installer durablement avec des rendements très satisfaisants.

● Le nouvel indicateur de performance globale pourrait inciter les SCPI à revaloriser plus régulièrement le prix de leurs parts comme nous l’avons vu en fin d’année dernière.

● Au final, il apparaît clairement qu’on ne peut plus parler d’un seul marché des SCPI aujourd’hui mais d’un marché à deux vitesses. D’un côté, des véhicules qui s’en sortent bien, jeunes pour la plupart, et qui ont tiré les conséquences de la crise ; Sauf incident idiosyncratique, ces supports là sont bien positionnés pour les prochaines années. De l’autre, des véhicules englués dans des problèmes de liquidités dont elles mettront des années à se remettre. Ces SCPI sont désormais bien identifiées.

Vos réactions