Crowdfunding : une activité bien encadrée

Par Amaury Catrice, président d’Assorg

Après bientôt deux années d’engouement sur le marché du Crowdfunding, que ce soit sous forme de dette ou de capital, il est intéressant de rappeler la réglementation applicable en France à ces deux jeunes activités.

Avec près de cent plates-formes sur le marché, le Crowdfunding s’est rapidement développé en France. Cette activité déclinée en deux domaines, financement en capital et financement en prêt, fait également l’objet de régulations distinctes.

La réglementation des plates-formes de Crowdequity

Les plates-formes de Crowdequity (financement en capital) sont définies aux articles L. 547-1 et suivants de Code monétaire et financier sous le terme juridique de conseillers en investissements participatifs (CIP).

Qui sont les CIP ?

Les conseillers en investissements participatifs sont des personnes morales exerçant à titre de profession habituelle une activité de conseil en investissement portant sur des offres de titres de capital et de titres de créance. Cette activité est menée au moyen d’un site Internet remplissant les caractéristiques fixées par le règlement général de l’Autorité des marchés financiers (AMF).

Les CIP peuvent également fournir des conseils aux entreprises en matière de structure de capital, de stratégie industrielle et de questions connexes, ainsi que des conseils et des services en matière de fusions et de rachat d’entreprises aux entreprises et une prestation de prise en charge des bulletins de souscription dans les conditions définies dans le règlement général de l’Autorité des marchés financiers.

Leurs devoirs ?

Les CIP doivent, pour exercer leur activité, être immatriculés sur le registre unique des intermédiaires en assurance, banque et finance (Orias). Il a pour objet de permettre au client de vérifier le bon enregistrement de son conseiller sur différentes activités (CIF, IOBSP, courtier en assurance, CIP, IFP, agent lié).

Les CIP doivent avoir leur siège social en France et leurs dirigeants doivent répondre à des critères d’âge, de compétence et d’honorabilité.

L’adhésion à une association agréée par l’AMF

Tout CIP doit adhérer à une association chargée du suivi de ses membres dans les conditions fixées par le règlement général de l’AMF (RGAMF). Cette association est agréée par l’AMF en considération, notamment, de sa représentativité et de son aptitude à remplir ses missions. Elle doit avoir fait approuver par l’AMF les conditions de compétence et le code de bonne conduite auxquels sont soumis ses membres pour l’exercice de l’activité de conseiller en investissements participatifs.

A ce jour, aucune association n’a été agréée par l’AMF. C’est donc celle-ci qui examine les compétences professionnelles des personnes physiques ayant le pouvoir de gérer ou d’administrer les CIP, ainsi que la capacité à respecter les règles de bonne conduite et leurs règles d’organisation.

Non-condamnation

Les CIP sont soumis aux incapacités énoncées à l’article L. 500-1 du Code monétaire et financier.

Un site Internet privé de passeport

Les CIP ne bénéficient pas du passeport européen, c’est-à-dire que, dès lors qu’ils exercent leur activité dans un autre Etat membre de l’Union européenne, ils doivent se soumettre à la réglementation nationale applicable. Cette contrainte tient son origine dans celle qui avait déjà été imposée aux conseillers en investissements financiers (CIF) à savoir, qu’un CIP est autorisé à fournir une prestation de conseil en investissement, et donc un service d’investissement, sans être soumis au statut de PSI, mais avec une double contrainte : ne pas recevoir des fonds de ses clients à part ceux destinés à rémunérer ses activités de conseil ; et ne pas bénéficier du passeport européen.

Des devoirs d’honorabilité

L’article L. 547-9 du CMF prévoit que les CIP doivent :

- se comporter avec loyauté et agir avec équité au mieux des intérêts de leurs clients ;

- exercer leur activité, dans les limites autorisées par leur statut, avec la compétence, le soin et la diligence qui s’imposent au mieux des intérêts de leurs clients, afin de leur conseiller plusieurs offres de titres sélectionnés sur la base de critères préalablement définis et publiés sur leur site internet ;

- être dotés des ressources et procédures nécessaires pour mener à bien leurs activités et mettre en œuvre ces ressources et procédures avec un souci d’efficacité ;

- mettre en place une politique de gestion des conflits d’intérêts ;

- mettre en garde les clients ou clients potentiels des risques auxquels ils s’exposent, avant de leur donner accès au détail des offres sélectionnées ;

- s’enquérir auprès de leurs clients ou de leurs clients potentiels de leurs connaissances et de leur expérience en matière d’investissement ainsi que de leur situation financière et de leurs objectifs d’investissement, de manière à s’assurer que l’offre proposée est adaptée à leur situation. Lorsque les clients ou les clients potentiels ne communiquent pas les informations requises, l’offre ne peut pas être considérée comme adaptée ;

- communiquer aux clients d’une manière appropriée la nature des prestations fournies aux émetteurs de titres financiers et les frais s’y rapportant ainsi que la nature juridique et l’étendue des éventuelles relations entretenues avec les émetteurs ;

- s’assurer que les sociétés dans lesquelles leurs clients investissent directement ou indirectement par une société dont l’objet est de détenir et de gérer des participations dans une autre société respectent, le cas échéant, certaines dispositions du code de commerce ;

- s’assurer, lorsque la société dans laquelle leurs clients investissent a pour objet de détenir et de gérer des participations dans une autre société, que leurs intérêts ne sont pas lésés et qu’ils disposent de toutes les informations nécessaires à l’appréciation de leur investissement, notamment qu’ils sont, le cas échéant, destinataires du rapport du commissaire aux comptes aux associés approuvant les comptes.

Une information claire et transparente

L’émetteur et la plate-forme doivent fournir aux investisseurs des informations simples, claires et équilibrées sur les spécificités du projet et la nature de l’offre (tels que les risques et les frais liés).

Le service de placement non garanti

Il est rappelé que le CIP n’est pas autorisé à fournir le service d’investissement de placement non garanti qui consiste à rechercher des souscripteurs ou des acquéreurs pour le compte d’un émetteur ou d’un cédant d’instruments financiers sans lui garantir un montant de souscription ou d’acquisition (article D. 321-1 du CMF).

Pour cela, l’AMF rappelle que la plate-forme doit disposer d’un site Internet d’accès progressif et s’abstenir de rechercher activement des souscripteurs pour une opération spécifique. Il convient également de rappeler en effet que, tel que défini par les textes, le CIP a un rôle principal de conseil à l’investisseur et, accessoirement, un rôle de conseil à l’émetteur.

Quelques interrogations

Cette réglementation permet de soulever plusieurs points. Tout d’abord, le risque est grand pour une plate-forme de se retrouver dans une situation de fourniture de service de placement non garanti. Il convient de ne pas être à la fois rémunéré par l’émetteur et de rechercher des investisseurs pour ce même émetteur.

Le risque pour une plate-forme est aussi de se retrouver en situation de conflit d’intérêts. En effet, contrairement à l’activité plus ancienne et traditionnelle de conseil en levée de fonds, le CIP conseille principalement l’investisseur et accessoirement l’émetteur, avec un risque de se retrouver en situation de conflit d’intérêts lorsqu’il se retrouve dans la situation dans laquelle il est à la fois conseil de l’investisseur et de l’émetteur.

Par ailleurs, il existe une interdiction d’exercer du démarchage bancaire et financier sur du non-coté. Rappelons que l’article L. 341-10 du code monétaire et financier dispose que, sans préjudice des règles particulières applicables au démarchage de certains produits, ne peuvent pas faire l’objet de démarchage les instruments financiers qui ne sont pas admis aux négociations sur les marchés réglementés.

Rappelons enfin que le statut de CIP ne peut être cumulé qu’avec celui d’intermédiaire en financement participatif (IFP).

Ainsi, tout comme il est interdit pour une plate-forme de Crowdfunding d’exercer une activité de CGP, il est interdit à un CGP d’exercer une activité de financement participatif.

La réglementation des plates-formes de Crowdlending

Les plates-formes de financement participatif par le prêt ou de Crowdlending sont définies aux articles L. 548-1 et suivants du CMF sous le terme juridique d’intermédiaire en financement participatif (IFP).

Qu’est-ce que l’intermédiation en financement participatif ?

Le statut d’IFP est défini aux articles L. 548-1 et suivants du CMF. L’article L. 548-1 dispose que l’intermédiation en financement participatif consiste à mettre en relation, au moyen d’un site Internet, les porteurs d’un projet déterminé et les personnes finançant ce projet sous certaines conditions.

Un projet consiste en un achat ou un ensemble d’achats de biens ou de prestations de service concourant à la réalisation d’une opération prédéfinie en termes d’objet, de montant et de calendrier. Un décret est venu préciser les plafonds respectifs du prêt avec intérêt et du prêt sans intérêt, consentis par prêteur, ainsi que le montant total du prêt qui peut être souscrit par chaque porteur de projet :

- un crédit ne peut excéder 1 000 € par prêteur et par projet. La durée d’un tel crédit ne peut excéder sept ans ;

- un prêt sans intérêt ne peut excéder 4 000 € par prêteur et par projet ;

- et un porteur de projet ne peut emprunter plus d’un million d’euros par projet.

L’intermédiaire en financement participatif doit recueillir auprès du porteur de projet tout élément permettant de s’assurer que ce dernier remplit cette condition. Toute information fournie par le porteur de projet erronée ou susceptible d’induire l’intermédiaire en financement participatif en erreur engage la responsabilité du porteur de projet.

Qui sont les intermédiaires en financement participatif ?

Les IFP sont définis à l’article L. 548-2 du CMF. Ce sont les personnes qui exercent, à titre habituel, l’intermédiation au sens de l’article L. 548-1 pour les opérations de prêt à titre onéreux ou sans intérêt. Seules les personnes morales peuvent être intermédiaires en financement participatif.

Les IFP ne sont pas autorisés à exercer d’autres activités que celles mentionnées à l’article L. 548-1 du CMF et ils sont immatriculés sur le registre de l’Orias.

Compétence et honorabilité

Les personnes physiques qui dirigent ou gèrent un intermédiaire en financement participatif doivent remplir des conditions d’honorabilité et de compétence professionnelle fixées par décret en Conseil d’Etat.

S’agissant des conditions d’honorabilité, il convient :

- d’avoir la majorité légale ;

- de ne faire l’objet ni d’une interdiction d’exercer à titre temporaire, ni d’une sanction équivalente prononcée, avant le 24 novembre 2003, par la Commission des opérations de bourse, le Conseil des marchés financiers ou le Conseil de discipline de la gestion financière ;

- et ne pas exercer des fonctions de direction d’une personne faisant l’objet d’une sanction.

Par ailleurs, les personnes physiques qui dirigent ou gèrent un intermédiaire en financement participatif doivent justifier des compétences professionnelles résultant :

- soit d’un diplôme d’un niveau de formation I ou II sanctionnant des études supérieures en matière bancaire, financière, en sciences économiques ou commerciales, sciences de gestion, sciences physiques, mathématiques ou droit bancaire et financier, enregistré au répertoire national des certifications professionnelles (RNCP) ;

- soit d’une expérience professionnelle :

* d’une durée de deux ans dans des fonctions liées à la réalisation d’opérations de financement participatif, d’opérations de crédit, de fourniture de services de paiement ou de services de conseil aux entreprises mentionné au 3 de l’article L. 321-2, acquise en tant que cadre au cours des cinq dernières années précédant l’immatriculation dans le registre unique ;

* d’une durée de trois ans dans des fonctions liées à la réalisation d’opérations de financement participatif, d’opérations de crédit ou de fourniture de services de paiement ou de services de conseil aux entreprises mentionné au 3 de l’article L. 321-2, acquise au cours des cinq dernières années précédant l’immatriculation dans le registre unique ;

* cette expérience est justifiée par la production d’une ou de plusieurs attestations de fonctions ;

- soit d’une formation professionnelle en matière bancaire ou financière d’une durée d’au moins quatre-vingts heures suivie auprès d’un centre de formation agréé, d’un établissement de crédit, d’une société de financement, d’un établissement de paiement ou d’un prestataire de services d’investissement.

Respect des règles de bonne conduite

Dans leur exercice, les IFP doivent :

- fournir au public, de manière lisible et compréhensible, toute information permettant d’être identifié et contacté ;

- informer le public des conditions de sélection des projets et des porteurs de projet ;

- publier un rapport annuel d’activité ;

- fournir aux prêteurs ou donateurs les informations concernant les caractéristiques du projet et, le cas échéant, du prêt concerné s’agissant en particulier du taux d’intérêt applicable, du montant total du crédit, de la durée du prêt, de ses modalités et conditions de remboursement ainsi que de l’existence ou non d’une faculté de rétractation du prêteur ;

- mettre en garde les prêteurs sur les risques liés au financement participatif de projet, notamment les risques de défaillance de l’emprunteur, et des porteurs de projets sur les risques d’un endettement excessif ;

- mettre à disposition des prêteurs les outils permettant d’évaluer le montant du prêt envisageable compte tenu de leurs revenus et charges ainsi que les éléments pertinents leur permettant d’apprécier la viabilité économique du projet, en particulier le plan d’affaires ;

- fournir aux porteurs de projet et aux prêteurs ou donateurs les informations concernant la rémunération de l’intermédiaire en financement participatif ainsi que l’ensemble des frais exigés ;

- fournir aux porteurs de projet et aux prêteurs ou, le cas échéant, aux donateurs, un contrat type permettant de formaliser les conditions du financement ;

- fournir aux porteurs de projet un document synthétique comportant le montant total de l’opération et, le cas échéant, le taux conventionnel, la durée du prêt, ses modalités de remboursement ainsi que son coût total ;

- s’assurer que le taux des crédits proposés aux personnes physiques souhaitant financer une formation initiale ou continue ou, le cas échéant, aux personnes morales concernées est inférieur à un certain taux ;

- définir et organiser les modalités de suivi des opérations de financement et la gestion des opérations jusqu’à leur terme, y compris dans le cas où l’intermédiaire en financement participatif cesse son activité.

La publicité relative à leur activité, dès lors qu’elle indique un taux d’intérêt ou des informations chiffrées liées à l’opération de financement, les mentionne de façon claire, précise et visible.

Ce type d’intermédiation, car si on a tendance à parler de désintermédiation, il existe bien une plateforme entre le prêteur et l’emprunteur, a rencontré davantage de succès que celle sous forme de Crowdequity.

Conclusion

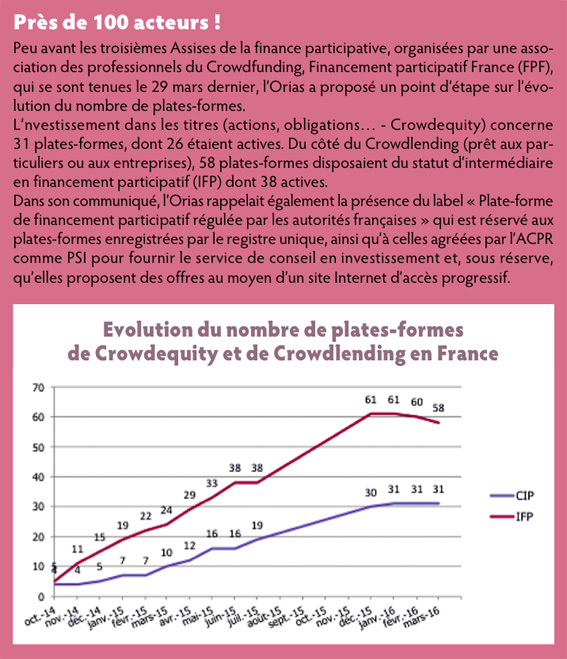

A ce jour, cinquante-huit plates-formes de Crowdlending sont enregistrées sur le registre de l’Orias. Elles sont trente et une plates-formes de Crowdequity à être enregistrées sur ce même registre. Parions que le chiffre soit largement revu à la baisse dans les prochaines années.

Il convient au CGP, qui ne peut obtenir le statut d’IFP ou de CIP, d’orienter son client vers la ou les plates-formes sans fournir de conseil sur tel ou tel investissement en dette ou capital. Il aura davantage un rôle d’indicateur d’affaires que de conseil.

Vos réactions