L’attrait de la génération Z pour la finance durable

Photo : Pixabay

Par Enareta Kurtbegu, maître de conférences en Sciences économiques, université d’Angers

Caroline Marie-Jeanne, maître de conférences en Sciences de gestion, université d’Angers

Bruno Séjourné, professeur de Sciences économiques à l’Esemap

Une enquête de 2022 aux Etats-Unis (1) montrant l’écart entre les différentes générations quant à leur volonté de financer la transition ESG, a suscité l’approfondissement de cette thématique dans de nombreux pays. Si les plus anciens l’ont souvent négligé, les transmissions de patrimoine attendues dans les prochaines années pourraient entraîner des réallocations plus importantes, au profit de l’épargne ESG.

Après l’analyse de l’intérêt pour les cryptos (cf. article des mêmes auteurs paru dans Profession CGP n° 67, octobre-novembre-décembre 2024), nous prolongeons ici notre étude des comportements des jeunes Français par une enquête auprès des collégiens, lycéens et étudiants, dans le but de mieux cerner leur appétence pour cette épargne engagée.

La sensibilité des jeunes générations à l’ESG

Pourquoi les plus jeunes de nos compatriotes sont-ils susceptibles d’être attirés par les questions d’environnement, de société ou de gouvernance en matière d’épargne ?

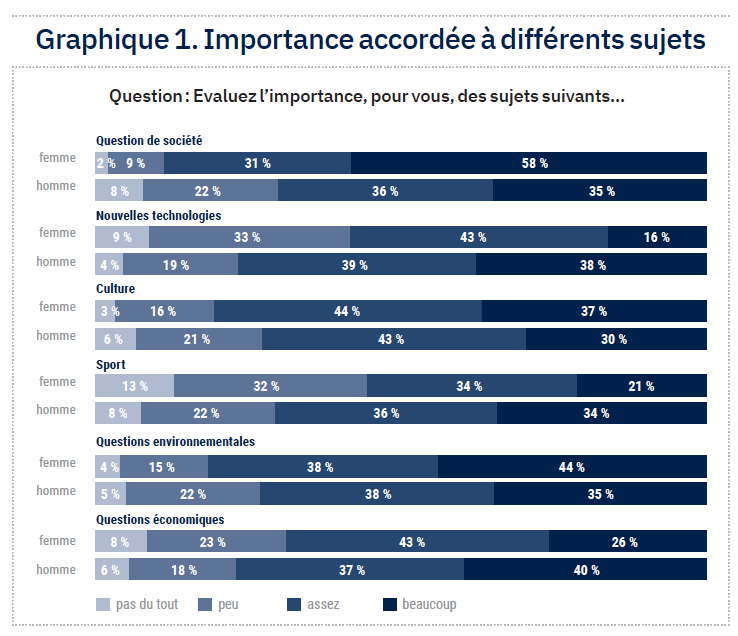

La première raison dépasse largement le cadre économique et traduit des préoccupations existentielles et sociétales. De multiples sondages l’attestent. Ainsi, au niveau mondial, 62 % de la génération Z et 59 % des milléniaux ont déclaré s’être sentis anxieux ou inquiets à propos du changement climatique au cours du dernier mois, selon l’étude de Deloitte couvrant quarante-quatre pays (Gen Z and Millennial Survey, 2024). C’est aussi ce qui ressort de notre enquête menée auprès d’un échantillon de mille cinquante collégiens, lycéens et étudiants du Maine-et-Loire. A la question « Evaluez l’importance des sujets suivants », le pourcentage le plus élevé de « Très important » concerne les questions de société (48 %) et les questions environnementales (40 %).

Ajoutons qu’il existe en la matière un effet genre significatif, repéré également dans d’autres travaux (2) : les jeunes femmes sont particulièrement sensibles à l’impact social (cf. graphique 1).

Ajoutons qu’il existe en la matière un effet genre significatif, repéré également dans d’autres travaux (2) : les jeunes femmes sont particulièrement sensibles à l’impact social (cf. graphique 1).

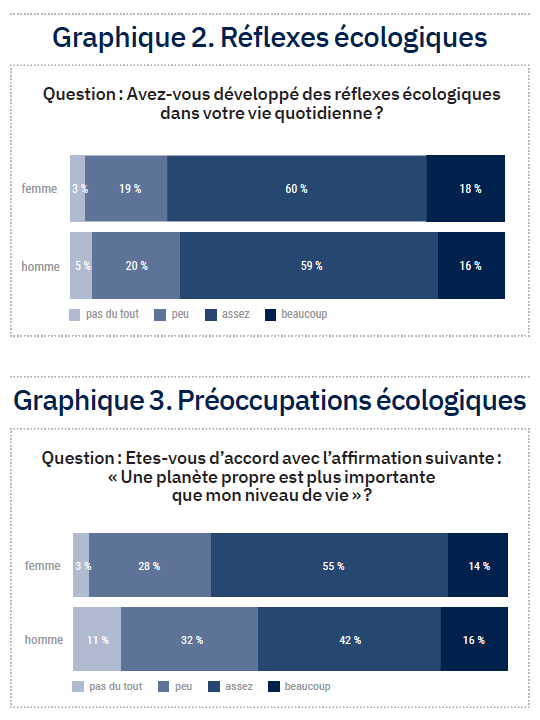

Nous avons ensuite cherché savoir à quels niveaux se situent cette sensibilité et les réflexes aux questions environnementales en proposant deux questions :

- avez-vous développé des réflexes écologiques dans votre vie quotidienne ?

- êtes-vous d’accord avec l’affirmation suivante : « Une planète propre est plus importante que mon niveau de vie » ?

Ils sont ainsi 96 % à répondre par l’affirmative (mais à des degrés divers) à la première question et 94 % à la seconde (cf. graphiques 2 et 3).

Précisons que les jeunes femmes sont plus nombreuses à être en accord avec l’affirmation « Une planète propre est plus importante que mon niveau de vie ». En revanche, les réponses obtenues sont indépendantes de la CSP des parents.

De tels sujets traversent toutes les couches de la société et sont évidemment le fruit d’interactions nombreuses (familiales, amicales, via les réseaux sociaux…). Mais l’intérêt pour ces thèmes se construit également par le système éducatif.

L’éducation au développement durable dans les programmes scolaires

En France, l’éducation au développement durable fait partie des missions de l’école inscrites dans le Code de l’éducation (renforcée par la loi climat et résilience du 22 août 2021) et ce de la maternelle à la terminale, dans toutes les voies d’enseignement (générale, technologique et professionnelle).

En France, l’éducation au développement durable fait partie des missions de l’école inscrites dans le Code de l’éducation (renforcée par la loi climat et résilience du 22 août 2021) et ce de la maternelle à la terminale, dans toutes les voies d’enseignement (générale, technologique et professionnelle).

Les éco-délégués ont été généralisés dans les établissements scolaires. Au niveau post-bac, le ministère de l’Enseignement supérieur et de la Recherche a publié récemment (septembre 2024) un document « Former à la transition écologique pour un développement soutenable les enseignants-chercheurs ». Le processus a notamment pour objectif la formation des étudiants par l’intégration de ces sujets dans les disciplines. Les jeunes Français sont donc sensibilisés à ces questions dès la maternelle et tout au long de leur parcours de formation.

Cet effort éducatif semble porter ses fruits, puisque 79 % des mille cinquante personnes interrogées disent avoir abordé le sujet de la transition écologique à l’école (56 % en famille).

Que le sujet du développement durable soit devenu majeur n’est donc pas surprenant. Pour qu’il trouve un débouché en matière d’épargne, il faut cependant qu’une offre de produits adaptés soit disponible et que ces produits soient connus.

Une offre renforcée de produits dédiés

Bien entendu, l’essentiel de l’offre de produits d’épargne ESG n’est pas spécifiquement destiné à une clientèle jeune. Au-delà de certains livrets (Livret vert notamment), le législateur a cherché à favoriser les placements sur des fonds ESG. Depuis 2010, la loi de modernisation de l’économie impose aux plans d’épargne entreprise (PEE) de proposer au moins un fonds « solidaire », qui est dans la plupart des cas un fonds ISR (ou ESG).

La loi Pacte a généralisé cette démarche en étendant, en 2019, cette obligation à l’épargne-retraite d’entreprise et en créant, en 2020, l’obligation d’offrir des contrats d’assurance-vie garantissant l’accès à des produits d’épargne verte ou solidaire ou socialement responsable.

Mais les plus jeunes constituent explicitement une nouvelle cible, avec la création, en 2024, du plan d’épargne avenir climat (PEAC) qui, dans le cadre de la loi industrie verte, vise à financer les entreprises investies dans la transition écologique. Il est réservé aux jeunes de moins de vingt-et-un ans, avec clôture à trente ans au plus tard. Plafonné à 22 950 euros de versements, à l’instar du livret A, le montant peut être dépassé avec les gains. Mais, contrairement à ce dernier, la rémunération n’est ni fixée à l’avance ni garantie. Elle dépend des aléas du marché. Le PEAC peut en effet prendre la forme d’un contrat de capitalisation avec une gestion pilotée de l’épargne ou d’un compte-titres. Les fonds sont bloqués jusqu’à la majorité, avec une période minimum de cinq ans (retraits partiels possibles, mais empêchant tout futur versement).

Si la fiscalité est relativement attractive, avec une exonération d’impôt sur le revenu à la sortie (en espérant pour lui que le titulaire sera bien soumis à l’IR à cet âge-là !) et des prélèvements sociaux sur les gains, les contraintes précitées expliquent le faible engouement des acteurs à ce jour.

Mais c’est aussi le faible déploiement de l’offre qui justifie cette absence de dynamique. Le PEAC peut être proposé par un acteur bancaire ou assurantiel. Pionnière, la société d’assurances Afi-Esca a ainsi lancé, fin octobre 2024, le premier PEAC du marché, sous le nom de Active Sélection Avenir, dans l’enveloppe du contrat de capitalisation. Du côté des banques, les Banques populaires et Caisses d’épargne (BPCE) sont les premières à se lancer en avril 2025.

Une connaissance encore imparfaite

Le déploiement de l’offre de produits d’épargne ESG s’accompagne naturellement d’une intensification des campagnes marketing. Les établissements ont tous développé un certain savoir-faire en la matière, au risque d’être parfois accusés de pratiques de Greenwashing.

Ces campagnes sont-elles efficaces auprès des jeunes ? Dans notre enquête, 36 % d’entre eux prétendent savoir que l’épargne peut servir à financer la transition écologique. De manière statistiquement significative, on peut mieux caractériser cette population de connaisseurs. Ils sont plutôt de sexe masculin, issus de familles de cadres et, s’ils sont étudiants, dans une filière Droit-économie-gestion. Leur nombre augmente avec le niveau d’étude et l’âge.

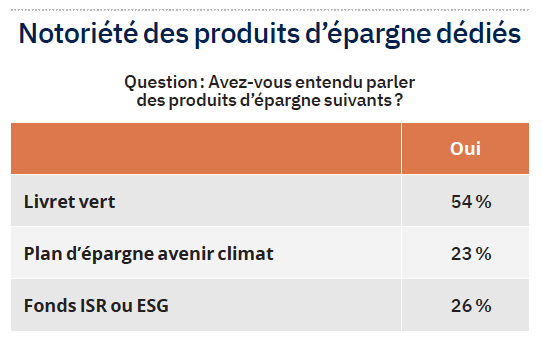

Dans le détail (cf. tableau), les répondants ont davantage entendu parler du livret vert que des fonds ISR ou ESG, le PEAC étant évidemment encore peu connu, puisque non commercialisé au moment de l’enquête (avec un potentiel risque de confusion avec le PEA). Concernant la connaissance du seul livret vert, les caractéristiques relevées ci-dessus sont moins significatives et, étonnamment, cette connaissance est indépendante de l’importance accordée aux questions environnementales.

Dans le détail (cf. tableau), les répondants ont davantage entendu parler du livret vert que des fonds ISR ou ESG, le PEAC étant évidemment encore peu connu, puisque non commercialisé au moment de l’enquête (avec un potentiel risque de confusion avec le PEA). Concernant la connaissance du seul livret vert, les caractéristiques relevées ci-dessus sont moins significatives et, étonnamment, cette connaissance est indépendante de l’importance accordée aux questions environnementales.

L’idée de « connaître » étant purement déclarative, nous avons également interrogé cette population sur la signification des trois lettres E, S et G. La connaissance réelle est à nouveau significativement plus élevée pour les hommes. Parmi les répondants qui affirment savoir que l’épargne peut servir à financer la transition écologique, 29 % d’entre eux connaissent la signification des trois lettres E, S et G, contre 18 % des femmes. Enfin, la maîtrise de ces concepts augmente avec le niveau d’études, mais n’est pas liée à la CSP des parents. Nous avons rappelé que ces derniers peuvent pourtant représenter un canal d’information important sur ces sujets, mais il n’est pas le seul.

Notons aussi que ceux qui affirment savoir que l’épargne peut servir à financer la transition écologique n’accordent pas plus d’importance que les autres aux questions sociétales et environnementales (respectivement 46 % et 43 %). En revanche, ils ont un niveau de littératie financière plus développé. Le score de culture financière mesuré dans notre étude est nettement plus élevé pour cette sous-population. Autrement dit, la culture financière serait un tremplin pour accéder à la connaissance de l’épargne ESG.

Sources d’information

Pour préciser ce cheminement informatif, à la question « Concernant les placements pour financer la transition écologique, quelle a été votre source d’information principale ? », la réponse la plus fréquemment citée est les « médias (TV, radio, presse) », avec 27 %, puis « l’enseignement à l’école/université » (22 %) et « la famille » (20 %). Viennent ensuite les « sites financiers & conseillers bancaires » (16 %). Les « influenceurs » (7 %) et les « amis » (5 %) tiennent une place marginale.

Constatons que ces résultats sont en opposition avec les sources d’informations citées pour les cryptomonnaies abordées dans un numéro précédent, dominées au contraire par les « influenceurs » et les « amis » (cf. article des mêmes auteurs paru dans Profession CGP n° 67, octobre-novembre-décembre 2024).

Autrement dit la culture ne s’acquiert pas par les mêmes canaux pour ces deux types de supports d’épargne attractifs pour les jeunes. Cette hiérarchie dans les sources d’information ne coïncide pas non plus parfaitement avec les sources d’information pour les connaissances financières en général. Les médias ne figurent plus en tête. Ce sont les discussions familiales qui sont citées en premier lieu, suivies de la formation scolaire/universitaire.

Investissement ESG potentiel

Sensibilité aux questions ESG ou attitude pro-environnement n’implique pas forcément un investissement financier réel. Anderson et Robinson (3) (2022) ont ainsi observé que les ménages suédois pro-environnement ne sont pas plus susceptibles de détenir des portefeuilles dédiés. Ils expliquent cela par leur désengagement financier : ils sont moins susceptibles de posséder des actions, de vérifier le solde de leur régime de retraite ou de faire des placements avec des choix écologiques en matière de planification de la retraite.

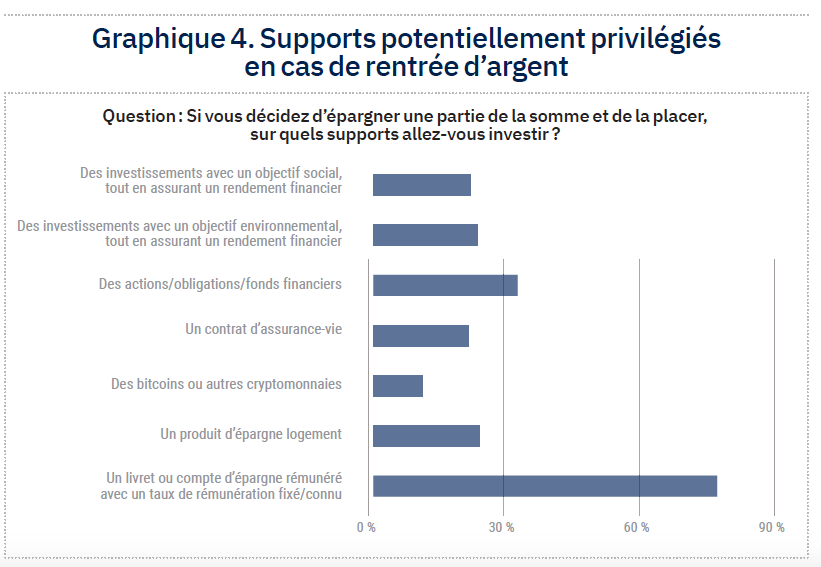

Compte tenu du faible potentiel d’épargne des jeunes générations, pour tester leur intention d’investir, nous leur avons demandé de répondre à la question suivante en supposant qu’ils reçoivent 1 000 euros de leurs grands-parents (parents) : « Si vous décidez d’épargner une partie de la somme et de la placer, sur quels supports allez-vous investir ? » (cf. graphique 4).

Compte tenu du faible potentiel d’épargne des jeunes générations, pour tester leur intention d’investir, nous leur avons demandé de répondre à la question suivante en supposant qu’ils reçoivent 1 000 euros de leurs grands-parents (parents) : « Si vous décidez d’épargner une partie de la somme et de la placer, sur quels supports allez-vous investir ? » (cf. graphique 4).

Compte tenu de la possibilité de choisir trois supports, les résultats semblent en contradiction partielle avec les préoccupations affichées par ailleurs. Dans l’ensemble, ils ne sont que 22,6 % à choisir un placement avec un objectif environnemental et 21,2 % un placement avec un objectif social (11,5 % indiquant les deux simultanément, 32,4 % l’un ou l’autre). Dans le détail, l’investissement social est davantage choisi par les femmes (ce qui confirme la dimension genrée déjà observée dans les préoccupations), mais pas l’investissement environnemental. Par ailleurs, ceux qui choisissent l’investissement social ont un score de littératie financière (mesuré dans l’étude) significativement plus faible.

Une explication peut être avancée. Les jeunes filles/femmes constituent la majeure partie de ce sous-échantillon. Or nous relevons, par ailleurs, un niveau plus faible de culture financière chez elles. Enfin, on ne retrouve pas de différences significatives pour le genre ou le niveau d’études, en ce qui concerne l’investissement potentiel sur des actifs environnementaux.

Des jeunes plus désireux d’une épargne ESG

Ces résultats doivent évidemment être confrontés à la réalité des investisseurs actuels. Jusqu’à la création du PEAC, la structure de l’offre, conjuguée à la composition et au niveau des patrimoines, laissait augurer un positionnement plus massif des générations ayant constitué un patrimoine important, incluant notamment des fonds labellisés. Cependant le constat actuel est sans appel : il existe un fossé générationnel concernant à la fois la compréhension et l’attrait pour les placements ESG.

Sur le premier point, selon l’enquête « Baromètre de l’épargne en France et en régions » Altaprofits-Ifop, parue en avril 2024, 38 % des moins de trente-cinq ans connaissent au moins un indicateur responsable, contre 22 % seulement pour les trente-cinq ans et plus.

Quant au second point, interrogés sur les types de produits d’épargne qu’ils privilégient, 17 % des moins de trente-cinq ans répondent « Des produits plus responsables pour l’environnement et la société, quel que soit leur rendement », contre seulement 6 % pour les trente-cinq ans et plus.

L’étude AMF de juillet 2023, « Les Français et les placements responsables », va également dans ce sens. Les moins de trente-cinq ans sont proportionnellement plus nombreux à considérer les placements responsables « intéressants » et, conformément à cette idée, 32 % de cette classe d’âge en détient, contre 25 % pour l’ensemble de la population.

Les raisons de cette faible adoption sont connues : elles portent à la fois sur la connaissance des produits (classification SFDR, label, mode de gestion des fonds) et, ce qui en est bien souvent la conséquence, sur un manque de confiance. Ainsi, l’enquête Altaprofits révèle que 89 % des personnes interrogées ne connaissent pas la notation SFDR, 88 % le label Greenfin, 80 % le label ISR et 79 % les critères ESG. Or, le manque d’information perçue est la première raison de ne pas privilégier les investissements responsables, entraînant une certaine défiance.

Pour que les plus jeunes se dirigent vers l’épargne durable quand ils en auront les moyens, il faudra lever un certain nombre d’obstacles. Traduire en actes concrets des préoccupations sociétales ou environnementales impose une double éducation, financière d’une part, à la finance soutenable d’autre part. Or, si l’Education nationale a rapidement mis en place une pédagogie adaptée sur les questions écologiques par exemple, la dimension financière semble pour l’instant largement exclue.

On sait que les intermédiaires financiers ne pourront seuls se charger de cette transmission d’information/éducation. Les médias traditionnels et les réseaux sociaux ont la capacité de toucher un plus large public. Il faudra aussi que le système financier fasse l’effort de la simplification (label unique) et continue à démontrer la capacité des produits ESG à générer de la performance. Le bien compliqué PEAC ne semble pas disposer de tous les atouts…

1. Survey of Investors, retirement Savings and ESG (Stanford).

2. Ribau-Peltre N., (2023), « Are Z Generation young people potential investors in sustainable finance ? » Bankers, Markets & Investors, n° 172-173, p. 23-40.

3. Anderson A., Robinson D. T., (2022), « Financial Literacy in the Age of Green Investment », Review of Finance, n° 26(6), p. 1551-1584

Vos réactions