Quelles leçons tirer des crises financières ?

Par Daniel Haguet, PhD, professeur de Finance, Edhec Business School

Par Daniel Haguet, PhD, professeur de Finance, Edhec Business School

Dans le même dossier:

Mathieu Gilbert (groupe Edmond de Rothschild) : « Les marchés irrationnels créent des opportunités »

La vie des marchés financiers est parfois difficile. Nous assistons régulièrement à des phénomènes que la presse financière qualifie rapidement de « crise » ou de « krach ». Ainsi, les derniers événements sur les marchés d’actions mondiaux ont provoqué la résurgence de nouvelles baisses à l’image de celles liées à la crise dite des subprimes en 2007. L’ensemble de ces craintes alimente une tension particulière sur les titres liés au secteur financier et les questions liées à l’exubérance supposée « irrationnelle » des marchés financiers (1) redeviennent d’actualité.

Nous vous proposons de tirer les enseignements des diverses crises et bulles financières à travers l’histoire, afin de les caractériser et de savoir gérer les interrogations de la clientèle.

Les bulles et crises financières à travers l’histoire

Une bulle financière se caractérise principalement par un écart croissant entre la valeur de marché et la valeur fondamentale d’un actif, celui-ci pouvant être non-financier. Les premiers exemples de bulle cités dans la littérature se réfèrent aux bulbes de tulipe aux Pays-Bas, à la Compagnie des Indes en France, fondée sur le système de Law, et à la compagnie South Sea en Angleterre.

Ainsi, il est courant de considérer que la première illustration documentée d’une bulle financière est la Tulipmania au Pays-Bas (Garber, 1990). Les bulbes de tulipe ont été introduits aux Pays-Bas, en 1590, pour devenir très rapidement un des principaux produits à l’exportation compte tenu de leurs couleurs inconnues à cette époque, celles-ci provenant d’un virus particulier, et seuls les bulbes de tulipes atteints par ce virus étaient valorisés. Pour les personnes aisées, ces catégories de bulbes sont devenues rapidement les signes d’un statut social élevé, poussant leur prix à la hausse. Le prix de certaines variétés très rares de bulbes pouvait être équivalent à dix fois le salaire annuel d’un travailleur moyen.

A partir de novembre 1636, une intense spéculation a vu les prix être multipliés par vingt-cinq jusqu’à janvier 1637 pour finalement chuter brutalement. L’une des raisons qui explique l’éclatement de la bulle se trouve dans l’existence d’un marché à terme, puis d’un marché d’options sur des bulbes de tulipe alimenté par la classe moyenne des citoyens et dont le fonctionnement reposant principalement sur des achats à crédit.

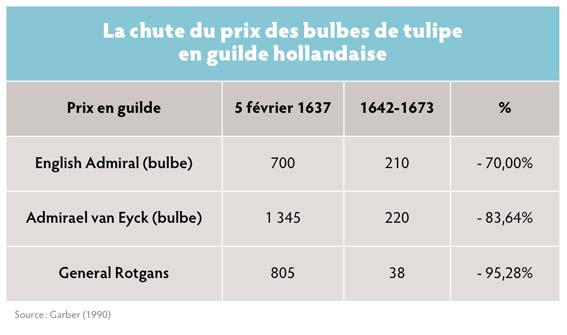

A compter de février 1637, la solvabilité des participants est mise en cause, provoquant la chute violente du prix des bulbes de tulipe. Le tableau intitulé « La chute du prix des bulbes de tulipe en guilde hollandaise » donne quelques exemples de ces chutes brutales.

L’exemple de la Tulipmania est révélateur du mécanisme général d’une bulle financière : un écart croissant entre la valeur d’un bien et son prix, puis atteinte d’un sommet et chute violente du prix.

D’autres bulles financières se sont succédée à travers l’histoire comme, par exemple, la Compagnie des Indes dont le développement reposait sur le fameux système de Law.

En 1715, sous la Régence de Philippe d’Orléans, l’Ecossais John Law met en place la Banque générale, banque privée dont l’objectif principal est de financer le développement commercial sur la base de la conversion des dettes de l’Etat portées par les citoyens en actions, elles-mêmes garanties par l’or provenant du commerce avec la Louisiane (Compagnie d’Occident ou Compagnie du Mississipi) et le Canada.

La stabilité de ce dispositif reposait sur la confiance des actionnaires envers cette nouvelle forme de « monnaie-papier » que garantissait un stock d’or, fruit des opérations commerciales avec ce nouveau marché que représentaient les Etats-Unis d’Amérique. Entre juillet 1719 et octobre 1719, l’action de la Compagnie des Indes passe de 1 000 à 10 000 livres. Tout naturellement, une partie croissante des porteurs souhaite convertir ses gains en or.

Cependant, compte tenu du développement moins important que prévu du commerce avec la Louisiane, le stock d’or n’était pas suffisant, entraînant un mouvement de vente qui, peu à peu, devint voisin de la panique (2). Le prix de l’action de la Compagnie des Indes se retrouve à 500 livres en septembre 1721.

Une variante du système de Law se trouve dans la bulle de la Compagnie des mers du Sud (South Sea) en Angleterre, spécialisée dans le commerce avec les colonies hispanisantes de l’Amérique. Le principe est identique à celui de la Compagnie des Indes : des titres de la dette de l’Etat sont échangés contre des actions de la compagnie des mers du Sud. En 1719, la compagnie détient plus de 20 % de la dette l’Etat de Grande-Bretagne. Les anticipations concernant le développement du commerce avec l’Amérique sont très optimistes, entraînant le cours des actions de la Compagnie à la hausse. La bulle éclate en août 1720, provoquant un mouvement de vente affolé de la part des porteurs.

Enfin, à l’aube du XXIe siècle, nous avons été frappés par deux violentes crises boursières. La première, en 2001, provient de la survalorisation des entreprises fondées sur le modèle Internet et la seconde se déclenche, en 2007, lors de l’éclatement de la bulle immobilière américaine conjuguée à une hausse des taux d’intérêts et de ses conséquences pour le marché du crédit hypothécaire des particuliers aux Etats-Unis.

Les bulles financières ne sont donc pas nouvelles dans l’histoire économique, à tel point que l’on peut leur trouver des caractéristiques communes.

Les différentes catégories de bulles financières

Kindleberger (2000) dans un ouvrage célèbre consacré aux bulles sur les marchés financiers présente trois grandes catégories de bulles financières illustrées par des exemples.

La première catégorie se caractérise par une montée rapide et croissante du prix de l’actif, puis par une chute extrêmement rapide et brutale. L’éclatement de la bulle provient généralement d’un facteur exogène. Cette forme se développe sur la base des anticipations favorables des agents à l’égard du prix des actifs, ce qui conduit à une déconnexion entre une valeur fondamentale et sa traduction sous forme de prix. L’éclatement de cette bulle est généralement violent et conduit à ce l’on appelle traditionnellement un krach. Le graphique illustrant la première catégorie de bulles sur la base du prix du pétrole présente un exemple de ce premier type de bulle sur la base du prix du pétrole (West Texas Intermediate ou WTI) entre 2003 et 2015. On peut constater qu’elle a démarré en janvier 2007 (51 $) pour atteindre son point de retournement en juillet 2008 (145 $, + 184 %) et son plus bas, six mois plus tard en décembre 2008 (30 $, - 80 %), à un prix inférieur à celui de l’actif au début de la hausse.

La deuxième catégorie se présente sous la forme d’une croissance du prix de l’actif et de l’atteinte d’un sommet, suivie d’une décrue à un rythme équivalent. Il n’y a pas de krach au sens strict, ni de panique sur le marché. Le marché de l’immobilier résidentiel américain avant la crise de 2007 est une illustration de cette forme de bulle. La pente de la hausse est moins forte, puisqu’elle s’étend sur neuf ans et la décroissance sur trois ans.

La troisième et dernière catégorie se rapproche de la première, dans le sens où le prix de l’actif augmente aussi de manière rapide et croissante, mais la décrue s’effectue tout d’abord de manière dégressive, provoquant une situation dite de « Financial Distress », puis sous forme de krach brutal. Une des illustrations les plus intéressantes se trouve dans le comportement du marché des actions aux Etats-Unis lors du krach de 1987. Cette forme de bulle est l’une des plus communes puisqu’elle est fréquente sur les marchés des actions et dans l’histoire (« South Sea bubble », Tulipmania…)

Un des facteurs communs au développement et à l’éclatement des bulles est le mécanisme du crédit (Tulipmania, crise des subprimes, etc.), mais il existe d’autres explications.

Les tentatives d’explication

Les bulles financières sont souvent utilisées comme une illustration d’une absence de rationalité des marchés financiers et comme une démonstration de l’échec du modèle traditionnel fondé sur l’hypothèse d’efficience des marchés (EMH). En réalité, la littérature nous propose deux catégories d’explication : les bulles rationnelles et celles non rationnelles.

Les bulles rationnelles demeurent dans le cadre traditionnel de la finance et la théorie économique. Elles sont fondées sur l’idée d’hypothèses autoréalisatrices. Les agents économiques sont, par hypothèse, rationnels mais ils anticipent une montée des prix des actifs qui augmentent naturellement sur la base de ces anticipations. L’apparition d’un facteur exogène aléatoire provoque l’éclatement de la bulle.

La Tulipmania qui est certainement l’illustration la plus emblématique des bulles a été souvent analysée, parfois de manière contradictoire. Ainsi, Garber (1990) et Thomson (2007) présentent le phénomène comme la conséquence d’un phénomène purement rationnel.

Les tenants d’une explication non rationnelle des bulles financières s’appuient sur des concepts provenant de la psychologie tels que les comportements moutonniers ou les effets de panique.

En réalité, l’existence des bulles financières peut difficilement être remise en cause et l’hypothèse d’efficience des marchés est un moyen commode sur lequel repose une grande partie de la théorie financière. Certains auteurs ont présenté une approche synthétique pour laquelle il existe deux catégories d’agents : les agents rationnels qui sont principalement les investisseurs institutionnels et des agents non rationnels qui sont principalement les particuliers et investisseurs individuels.

Ces derniers effectuent leurs transactions boursières sur la base des « bruits », d’où le fait que cette approche soit qualifiée de « noise trading ».

Le suivi des recommandations fondées sur le chartisme ou l’analyse graphique est l’un de ces « bruits » irrationnels à partir desquels agissent les « noise traders ». Cette catégorie d’agents serait la source des mouvements irrationnels des marchés financiers constatés sous la forme de bulles financières.

Sur le plan plus institutionnel, de nombreux auteurs ont souligné la concomitance entre le déclenchement des bulles financières et l’existence d’une forme de révolution industrielle ou d’une innovation technologique à laquelle l’économie est forcée de s’adapter. L’exemple de la « nouvelle économie » dans les années 2000, dont les valorisations étaient impossibles pour cause d’absence de bénéfices, mais dont les marchés financiers anticipaient la croissance est une illustration parfaite de cette situation de rupture.

Le traitement des bulles financières par les autorités politiques et financières est souvent un défi difficile à relever. Il repose, dans un premier temps, sur la politique monétaire qui n’est plus l’apanage des Etats, mais des banques centrales. La décision de baisse des taux créatrice de liquidité peut être la source de la continuité de la bulle ou de l’apparition de nouvelles bulles. Pour les Etats ou les regroupements d’Etats (G20, G8, etc.), la réponse se situe fréquemment dans une fuite en avant régulatrice caractérisée par la publication d’interdictions diverses et variées publiées dans l’urgence. Un des exemples frappants est la décision d’interdire la vente à découvert des titres financiers en Allemagne et en France dans l’objectif de « réduire la volatilité des marchés » à l’occasion de la crise financière de 2008. Les travaux académiques (Lioui, 2009) ont montré que le résultat était inverse à l’objectif et que des marchés contraints étaient plus volatils que des marchés non contraints (3).

Plus globalement, il est important pour les professionnels de savoir appréhender ce phénomène.

Les enseignements pour les professionnels

Pour les professionnels du conseil financier, de la gestion d’actifs et de la banque privée, l’existence des bulles financières doit être considérée comme une donnée incontournable de la vie des marchés financiers. Une simple connaissance de l’histoire économique et des marchés montre que les crises sont fréquentes et que, sur une vie d’épargnant, il est difficile de ne pas y être confronté puisque l’on compte grossièrement une crise tous les vingt ans. Les professionnels doivent donc intégrer les bulles et crises financières à la fois dans leur comportement et dans leurs pratiques de gestion financière.

Tout d’abord, il est nécessaire d’être d’autant plus présent auprès des clients que la situation financière est difficile. Il est fréquent que les clients subissent un comportement connu sous le nom de « l’effet d’autruche » (Karlsson et al., 2009) consistant à ne pas regarder leurs relevés de portefeuille quand le marché est en baisse.

L’accompagnement par les conseillers n’en est que plus important sachant que les individus sont souvent rétifs à la vente de titres à perte.

Ensuite, les décisions d’achats et de vente d’un individu peuvent être altérées par les mouvements des marchés, tant l’euphorie à la hausse que la panique

à la baisse. C’est la raison pour laquelle les dispositifs de gestion quantitative sont une bonne réponse à une trop forte volatilité puisque les décisions de gestion ne sont pas biaisées par le facteur humain. De nombreux fonds sur la place sont fondés sur des modèles quantitatifs et réalisent aussi des performances tout à fait honorables. Il faut noter que l’afflux d’information provenant, par exemple, des réseaux sociaux peut être facilement déstabilisant et que certains fonds quantitatifs peuvent naviguer plus sereinement dans des marchés très volatils.

Enfin, il paraît évident qu’une meilleure connaissance de l’existence et du fonctionnement des crises financières permet d’en atténuer l’impact. Plus largement, cette analyse correspond à la nécessité pour l’ensemble de la profession financière de développer la culture financière de la clientèle particulière. Une des raisons des mouvements de panique provient souvent d’une peur de l’inconnu. De nombreux travaux montrent que l’expérience et la sophistication des clients augmentent leur implication sur les marchés et leur efficacité. Il est de l’intérêt de l’industrie financière de propager une information pédagogique utile pour les particuliers. Le défi d’une meilleure éducation financière des clients est certainement le plus passionnant de la finance dans nos temps troublés.

Les bulles ne sont pas nouvelles

L’histoire nous montre que les bulles financières ne sont pas nouvelles et que ce phénomène se produit dans les phases de mutation de nos économies. A la question de savoir si elles invalident l’hypothèse fondamentale d’efficience des marchés, la réponse formelle est mitigée.

En revanche, pour l’industrie financière, il peut s’agir d’une opportunité en matière de développement de produits plus sécuritaires et d’accompagnement d’une clientèle en situation de demande de conseil.

(1) Allusion à la phrase célèbre d’Alan Greespan, à l’époque président de la Fed, en décembre 1996 “But how do we know when irrational exuberance has unduly escalated asset values”.

(2) Voir la traduction au cinéma dans l’excellent film de Patrice Leconte « Beaumarchais l’insolent » avec Fabrice Lucchini (sorti en 1996).

(3) Des travaux équivalents montrent la contre-productivité des divers projets de taxes sur les mouvements financiers.

Références :

Garber, Peter M., “Famous First Bubbles”, Journal of Economic Perspectives, 1990.

Karlsson Niklas, Georges Loewenstein & Duanne Seppi, “The Ostricht Effect; Selective Attention to Information”, Journal of Risk and Uncertainty, 2009.

Kindleberger, Charles P., “Manias, Panics and Crashes”, Wiley, 2000.

Lioui Abraham, “The Undesirable Effects of Banning Short Sales”, EDHEC Position Paper, avril 2009.

Thomson Earl A., “The Tulipmani: Fact or Artifact?”, Public Choice, 2006

Vos réactions