Cotisations sociales : les plus généreux ne sont pas ceux qu’on pense

Par Bruno Chrétien, président de l’Institut de la protection sociale

Par Bruno Chrétien, président de l’Institut de la protection sociale

Au fil des années, le financement de notre protection sociale est devenu d’une rare complexité. En réponse à l’augmentation constante des dépenses et tenter de réduire les déficits permanents, de multiples recettes d’origines diverses furent instituées, au point qu’une confusion extrême touche les cotisations sociales elles-mêmes.

Les Français pensent que les cotisations calculées sur leur rémunération financent leur protection sociale. C’est exact. Mais ils n’imaginent pas que le lien entre le montant des sommes versées et le niveau des prestations obtenu s’est grandement détérioré au fil du temps. Au cours des dernières années, les cotisations sociales sont largement devenues des « taxes » sociales, les cotisations productives de droits s’effaçant au fur et à mesure que les sommes versées augmentent. L’imposition des revenus les plus élevés revient en force dans les débats. Certains estiment que les revenus élevés échappent trop à l’impôt et, qu’à ce titre, il faudrait durcir les règles applicables.

Ce raisonnement tronqué occulte généralement la dimension des cotisations sociales, alors qu’elle est indispensable pour avoir une vision d’ensemble qui soit claire. Pour enrichir le débat, nous allons examiner mesurer les écarts entre les cotisations versées et les prestations obtenues pour savoir si les salariés qui payent peuvent avoir le sentiment d’en avoir pour leur argent. Pour cela, nous allons prendre en compte le plafonnement des prélèvements et le caractère contributif des prestations sociales et de la retraite.Une occasion de mesurer très concrètement la complexité sans limite de notre modèle de protection sociale.

Ce raisonnement tronqué occulte généralement la dimension des cotisations sociales, alors qu’elle est indispensable pour avoir une vision d’ensemble qui soit claire. Pour enrichir le débat, nous allons examiner mesurer les écarts entre les cotisations versées et les prestations obtenues pour savoir si les salariés qui payent peuvent avoir le sentiment d’en avoir pour leur argent. Pour cela, nous allons prendre en compte le plafonnement des prélèvements et le caractère contributif des prestations sociales et de la retraite.Une occasion de mesurer très concrètement la complexité sans limite de notre modèle de protection sociale.

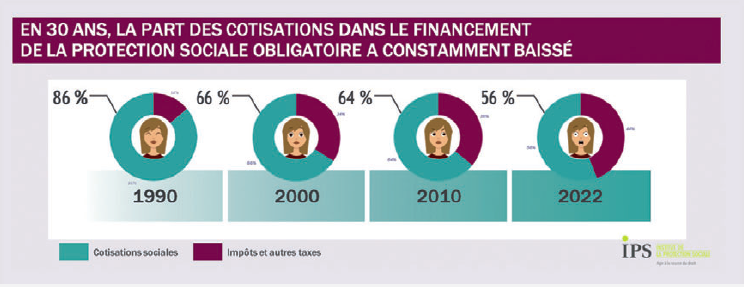

Les cotisations sociales financent de moins en moins les prestations

A l’origine, les cotisations sociales constituaient la source quasi-exclusive de financement des prestations servies par les régimes obligatoires. Mais face à une dépense sociale toujours plus vive, et malgré la précarité économique de notre pays, les financements fiscaux de toutes sortes se sont amplifiés dès le début des années 1990.

Dans le même temps, ceux qui calculent tous les mois les bulletins de paie au sein des cabinets d’expertise-comptable ou dans les services RH des grandes entreprises, sont confrontés à une complexité extrême – les erreurs sur les bulletins de paie pouvant avoir de lourdes conséquences – et doivent s’adapter en permanence pour intégrer des règles qui changent en permanence.

Les salariés qui reçoivent leur bulletin de paie n’en ont peut-être pas conscience, mais pour être standardisée, la production des bulletins de paie exacts constitue chaque mois un tour de force.

Les pouvoirs publics complexifient en permanence les règles, dont l’application sera ensuite contrôlée avec fermeté par les Urssaf. Pourtant, l’idée s’est imposée que le bulletin de paie devait être désormais clarifié.

Le mythe du bulletin de paie clarifié

Si la fiche de paie est clarifiée, les calculs n’en demeurent pas moins toujours aussi complexes.

Du côté des employeurs, le bulletin de paie clarifié ne représente pas une réduction de la charge de travail, bien au contraire, la complexité des règles sociales et fiscales n’étant aucunement remises en cause.

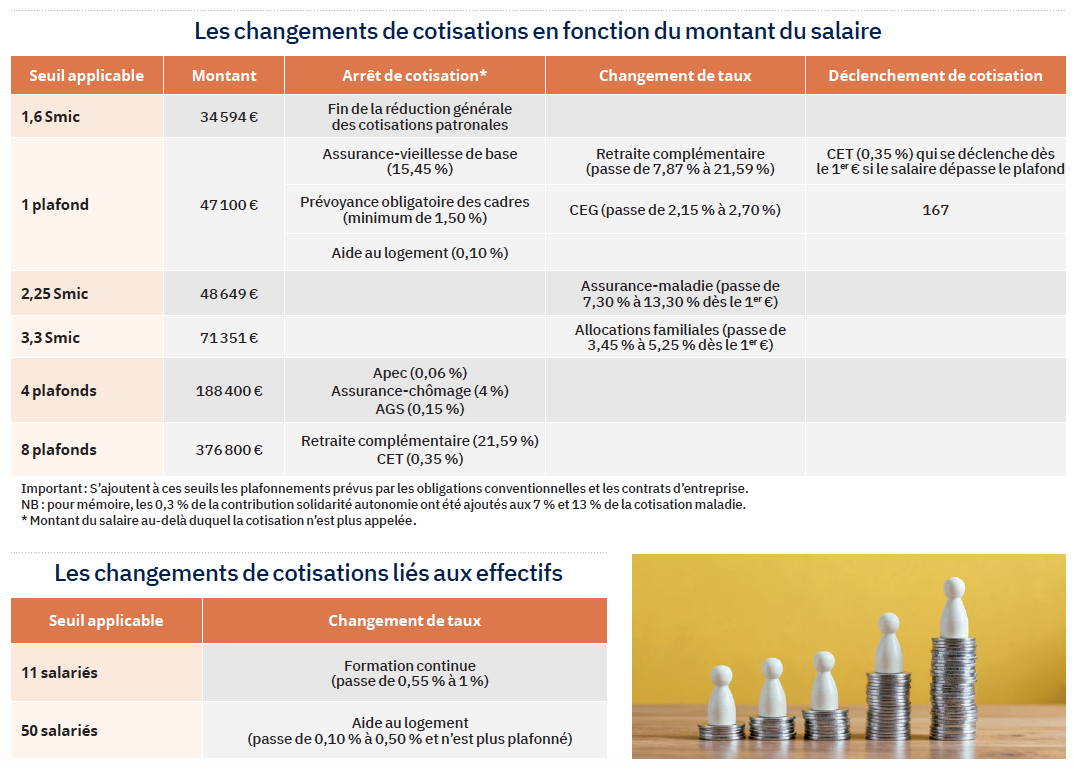

Pour bénéfiques qu’elles soient, les diverses améliorations ne traitent pas des origines de la complexité, à savoir les modalités de calcul des cotisations, de leurs assiettes, de leurs taux différenciés ou encore de leur plafonnement. Le tableau ci-dessous illustre parfaitement la complexité absolue des critères de calcul des cotisations obligatoires.

Entre changement de taux, application d’un minimum et plafonnement des cotisations, ce ne sont pas moins de quatorze leviers qui peuvent être activés pour une même fiche de paye. Et c’est sans compter les distinctions selon la taille de l’entreprise avec trois dispositifs applicables.

Au fil des ans, et quels que soient les gouvernements en place, notre système est devenu un véritable capharnaüm.

Mais il y a beaucoup plus grave : outre le fait d’être toujours plus complexes, les cotisations apportent toujours moins de prestations à ceux qui les versent.

Qui paye ses cotisations obligatoires pour lui-même… et qui paye pour les autres

Des cotisations toujours moins utiles à ceux qui les payent

A l’heure où les débats sur le financement de la protection sociale refont surface, il est essentiel de s’interroger sur l’efficacité des cotisations versées. Chacun pense communément que les cotisations obligatoires constituent une sorte de salaire différé : cela signifie que tout ce qui n’est pas versé tout de suite en cash le sera demain, soit en cas d’arrêt de travail, soit à l’occasion de la retraite.

Le montant des cotisations étant lié au niveau de la rémunération, les droits qu’elles génèrent évolueraient de même. Pour dire les choses simplement : « plus mon salaire est élevé, plus je cotise, et plus je toucherai le moment venu ! » Or contrairement aux idées reçues, il n’en est rien. Loin de là…

Pour bien comprendre le problème et ses implications, rappelons une différence fondamentale entre les cotisations obligatoires – qui constituent la majeure partie des prélèvements sociaux – et les cotisations facultatives. Ces dernières, souscrites dans une pure logique d’assurance, assurent une parfaite proportionnalité entre l’effort contributif et les prestations attendues. Il n’en est rien des prélèvements des régimes obligatoires. En effet, parfois les cotisations (plus élevées) versées permettent d’augmenter les prestations, parfois elles n’ont aucun effet sur les droits à prestations.

En d’autres termes, elles ne servent à rien.

Une distinction essentielle : les cotisations productives et les taxes sociales

A la différence de l’impôt, les charges sociales doivent produire « mécaniquement » des droits à prestations. C’est la raison pour laquelle, dès l’origine, leur gestion fut confiée aux partenaires sociaux, et non à l’Etat, et ce dans la mesure où les cotisations sont la contrepartie d’une rémunération différée. Cependant, les choses ont évolué avec le temps. Au fur et à mesure que l’Etat – tout du moins pour les régimes de base – se substituait progressivement aux partenaires sociaux pour assurer la gestion de la protection sociale obligatoire, fut institué un décalage croissant entre l’attribution des droits et les cotisations versées.

Aujourd’hui, ce décalage est très significatif quand on rapproche les assiettes de calcul des cotisations de celles des prestations. Les cotisations sociales peuvent se révéler :

- intégralement productives : l’assiette de calcul des prestations est identique à celle des cotisations (ex : les cotisations de retraite complémentaire pour la quote-part du droit dit contractuel sont appelées dans la limite de huit fois le plafond annuel de la Sécurité sociale et les droits sont calculés eux aussi dans la même limite) ;

- partiellement productives : l’assiette de calcul des prestations est limitée à un certain montant, alors que l’on cotise sur l’intégralité de son salaire (ex : la cotisation d’assurance-maladie qui s’applique sur l’intégralité du salaire, alors que les prestations en cas d’arrêt de travail de courte durée sont limitées par référence à 1,4 Smic) ;

- totalement improductives : quelles que soient les cotisations versées, il n’y a aucune incidence sur les prestations obtenues (ex : la CSG ou la cotisation patronale d’allocations familiales). Ces cotisations totalement improductives ont, au final, la même nature économique que l’impôt, à savoir qu’elles n’attribuent aucun droit supplémentaire à prestations.

Cette évolution s’est faite sur plusieurs dizaines d’années. Le sens de l’histoire est univoque, plus la rémunération augmente, moins les cotisations versées sont utiles à celui qui les verse. Quand le système de santé, qu’il s’agisse de la médecine de ville ou de l’hôpital, s’avère efficace et plutôt généreux pour chacun, aucun problème majeur n’est à redouter. En revanche, ce n’est plus le cas quand les Français constatent que, malgré l’engagement incontestable du personnel médical, le système de santé n’est plus à la hauteur de leurs attentes, malgré les sommes que chacun a versées. La situation peut rapidement devenir explosive et remettre en cause le consentement aux cotisations sociales, comme il existe un consentement à l’impôt.

Les raisons qui expliquent la distinction entre cotisations productives et taxes sociales

Les cotisations sociales sont supposées constituer la contrepartie de la réalisation d’un risque éventuel et permettre la mise en place de prestations sociales correspondantes.

Cependant, ce principe d’origine a été fortement remis en cause. Aujourd’hui, force est de constater qu’il n’y a guère de juste proportionnalité entre le montant des cotisations versées et le total des prestations espérées.

Il y a donc une rupture dans le principe contributif, et le montant servi n’a que peu à voir avec le montant cotisé.

Sur le strict plan du « retour sur investissement », il ne sert donc parfois à rien de payer une cotisation au-delà d’un certain montant ou d’un certain plafond puisque la prestation ne pourra dépasser un certain seuil.

On peut parler dans ces situations d’une véritable taxe sociale.

Quelle est la part des taxes sociales parmi les cotisations versées ?

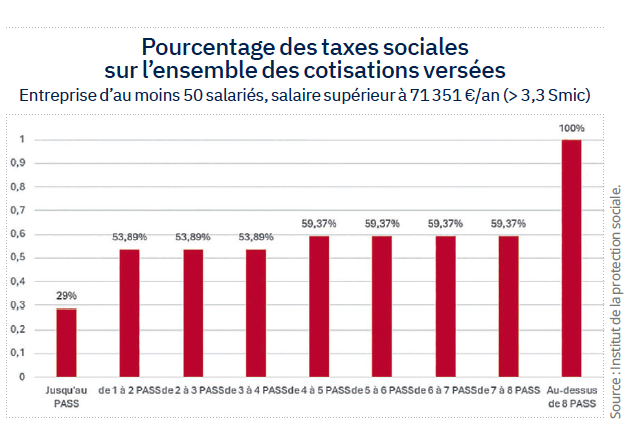

En synthèse de cette analyse entre les cotisations productives et taxes sociales, le graphique ci-contre fait un focus sur la situation des salariés. Ses résultats s’avèrent très instructifs. Une simulation pour les salaires plus élevés, toujours pour la même taille d’entreprise, illustre combien le poids des taxes sociales devient très largement majoritaire dès que le plafond de Sécurité sociale est dépassé :

En synthèse de cette analyse entre les cotisations productives et taxes sociales, le graphique ci-contre fait un focus sur la situation des salariés. Ses résultats s’avèrent très instructifs. Une simulation pour les salaires plus élevés, toujours pour la même taille d’entreprise, illustre combien le poids des taxes sociales devient très largement majoritaire dès que le plafond de Sécurité sociale est dépassé :

- sur la première tranche comprise entre 30 000 euros et le plafond de Sécurité sociale (47 100 euros), la part des taxes sociales s’élève à 29 % de l’ensemble des cotisations versées ;

- sur la seconde comprise entre le plafond et huit fois le plafond, le poids des taxes sociales passe du simple au double pour s’établir à 53,89 % jusqu’à quatre fois le plafond et 59,37 % de quatre à huit fois le plafond ;

- au-delà de huit fois le plafond, 100 % des cotisations versées le sont en pure perte pour le salarié qui les verse.

Nous pourrions penser de prime abord que les taxes sociales constituent la quote-part de redistribution somme toute logique dans un système de solidarité. Mais c’est mal poser le problème et prendre un risque majeur :

- la fiscalité est par nature différente des cotisations sociales obligatoires : les impôts – outre de financer les charges de l’Etat - organisent une redistribution entre les différentes composantes d’une population selon leur niveau de vie. Cela a toujours constitué un des objectifs d’une fiscalité équilibrée (toute la question étant évidemment de savoir où se situe cet équilibre ; sujet risquant fort de ne pas être tranché avant la fin des temps, etc.) ;

- les cotisations sociales ne sont pas faites pour organiser la redistribution. Par nature, elles constituent un salaire différé.

Pour cette raison, une large majorité des Français estime, bien à tort, que les cotisations leur procureront des droits supplémentaires acquis individuellement. Mais avec le temps, ces principes d’origine se sont mués en des rouages absolument illisibles dans lesquelles ne peuvent se retrouver que de rares spécialistes.

Au fil des années, quelles que soient les sensibilités politiques au pouvoir, la solution de facilité a consisté à rendre de moins en moins productives les cotisations versées. Certains sont même allés jusqu’à faire payer de l’impôt sur les charges sociales, situation invraisemblable dont on s’étonne qu’elle existe encore à ce jour (c’est le cas de la CSG non déductible).

Le risque de cette situation est évident : donner le sentiment que les cotisations sociales sont versées dans un tonneau des Danaïdes. Si ceux cotisant beaucoup développent le sentiment que leur effort contributif sur leur travail ne sert que marginalement à leur procurer prestations sociales et retraite future, alors notre système perdra sa légitimité à leurs yeux.

En ces temps de crise budgétaire, il est, au contraire, essentiel que le travail paye mieux, quel que soit le niveau de salaire.

Conclusion

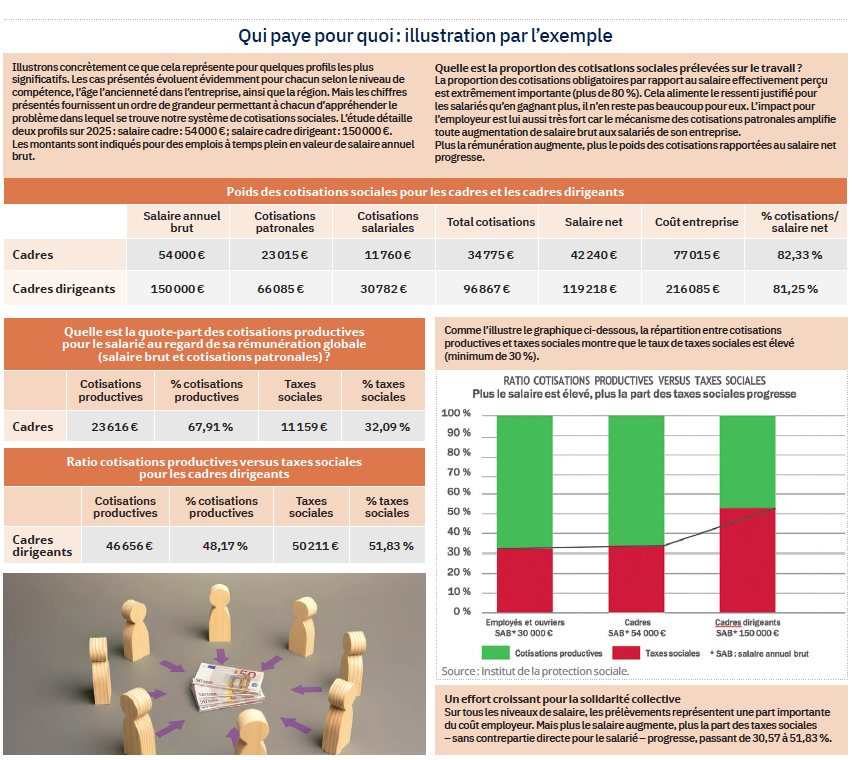

Cela illustre la logique redistributive du système : les hauts revenus financent proportionnellement davantage la protection sociale collective.

Dans une France championne des prélèvements obligatoires est apparue l’idée du jour de dépassement des cotisations sociales. En 2024, elle était fixée au 17 juillet.

Bien entendu, cette vision est simpliste car les impôts sont nécessaires pour payer les fonctions de l’Etat, qu’elles soient régaliennes ou autres. Et profiter à 100 % de l’usage de ses revenus dans une société humaine organisée est utopique.

Pour autant cette notion est intéressante car elle alerte sur le poids des prélèvements obligatoires qui étouffe l’initiative économique et l’état d’esprit qui constitue le principal levier de développement de la croissance. Nous avons fait ici un exercice comparable en identifiant, sur 100 % de cotisations versées, la part de celles pour lesquels le salarié cotise vraiment pour lui avec un retour attendu de prestations. Dans sa volonté de travailler plus, la part de ce qui reste dans la poche une fois payés cotisations et impôts est essentielle. Ne l’est pas moins de pouvoir se dire qu’on cotise pour soi et pas nécessairement toujours pour les autres.

Cette présentation démontre que l’idée, selon laquelle « les impôts servent aux autres » tandis que « les cotisations sociales servent à soi-même », s’avère largement fausse.

Les chiffres présentés doivent nous faire réfléchir à l’urgence de rendre aux cotisations sociales un caractère beaucoup plus contributif que ce qu’elles sont, particulièrement pour la retraite et la prévoyance.

A cet égard, les suggestions de certains de mettre sous conditions de ressources les remboursements d’assurance-maladie sont clairement une folie qui conduirait, sans aucun doute possible, au bref démantèlement du système actuel. La mise en place d’un tel projet, pour seulement réaliser quelques économies dans l’urgence faute de s’attaquer aux vrais problèmes de l’assurance maladie, délégitimerait très vite l’exigence même de cotisations obligatoires chez les personnes concernées.

Vos réactions