Fraude fiscale : le « verrou de Bercy », c'est presque fini

Le Sénat a adopté en première lecture le projet de loi relatif à la lutte contre la fraude, conduit par Albéric de Montgolfier, rapporteur général de la commission des Finances. Une loi qui réforme la procédure de poursuite pénale pour fraude fiscale (dite verrou de Bercy).

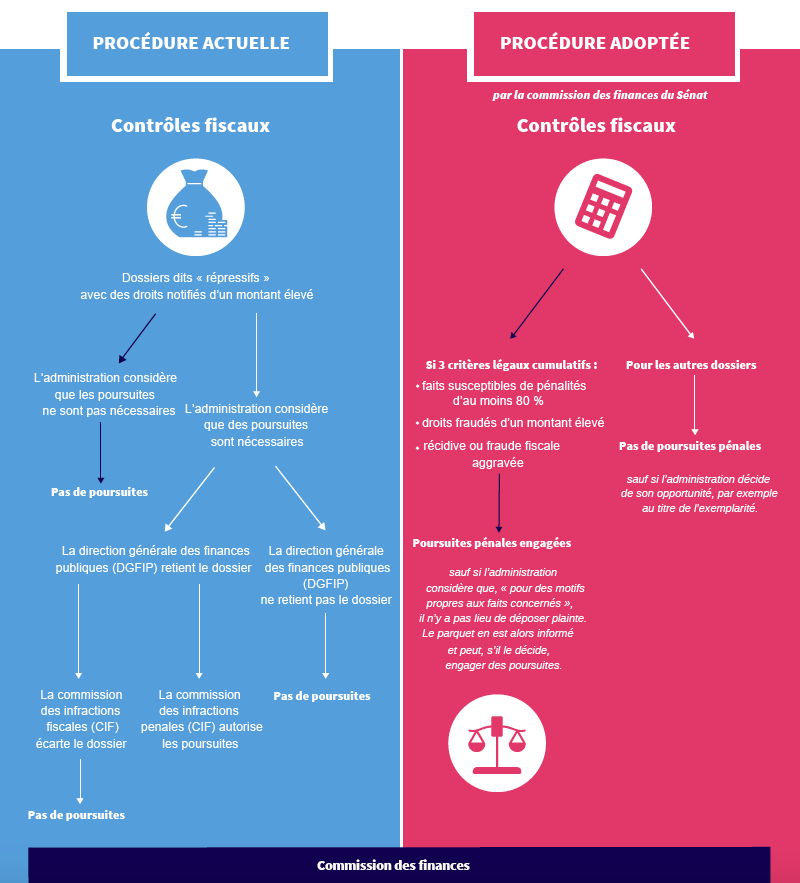

La commission des finances, sur la proposition du rapporteur, a supprimé la procédure dite du « verrou de Bercy ». En application du dispositif actuel, seule l’administration fiscale peut déposer plainte pour fraude fiscale devant la juridiction pénale. Ce principe est inscrit dans la loi depuis 1920 ; depuis 1977, l’administration ne peut déposer plainte que sur l’avis conforme de la commission des infractions fiscales (CIF), commission indépendante composée principalement de magistrats.

Ce dispositif, dont l’intérêt est de favoriser un recouvrement rapide et efficace des sommes dues, est toutefois critiqué par l’opinion publique pour son manque de transparence sur les critères suivis par l’administration lors du dépôt de plainte, s’agissant particulièrement du nombre élevé des dossiers qu’elle ne transmet pas à la CIF et qui figurent pourtant parmi les 4 000 dossiers « répressifs » avec un montant élevé.

Dossiers dorénavant transmis à la justice

C’est pourquoi le rapporteur général, après avoir procédé à des vérifications sur place de ces dossiers dans les services les plus concernés de la direction générale des finances publiques (DGFiP), a proposé de supprimer le « verrou de Bercy » et de le remplacer par un dispositif plus transparent et objectif.

Le nouveau dispositif adopté par la commission des finances prévoit que les dossiers seront obligatoirement transmis à l’autorité judiciaire dès lors qu’ils remplissent les critères cumulatifs suivants :

- des pénalités d’au moins 80 % sont susceptibles d’être appliquées, ce qui permet de réserver le traitement judiciaire aux cas de manœuvres frauduleuses, d’activité occulte et d’abus de droit ;

- un montant sur lequel portent les pénalités supérieur à un seuil qui serait fixé par décret en Conseil d’Etat, afin d’éviter la transmission de dossiers de faible montant ;

- les faits ont été réitérés ou des comportements aggravants ont été commis : fraude en bande organisée, usage de faux documents ou de fausses identités, interposition d’un prête-nom ou d’une entité fictive, utilisation de comptes ou d’une domiciliation fictive à l’étranger, etc.

Ces critères respectent l’exigence posée par le Conseil constitutionnel de ne renvoyer devant la juridiction pénale que les affaires qui présentent un caractère de gravité suffisante.

Exceptionnellement, l’administration peut estimer qu’un dossier remplissant les critères ci-dessus ne justifie pas un renvoi devant la justice pénale. Dans ce cas, le parquet en est informé, et peut décider d’engager l’action pénale.

L’administration conserve bien entendu la possibilité de déposer plainte pour les dossiers ne remplissant pas ces critères, si les circonstances le justifient (nombreuses réitérations de fraude sur de faibles montants, exigence d’exemplarité eu égard à la profession exercée…).

Après l’été, ce projet sera examiné par l’Assemblée nationale.

Vos réactions