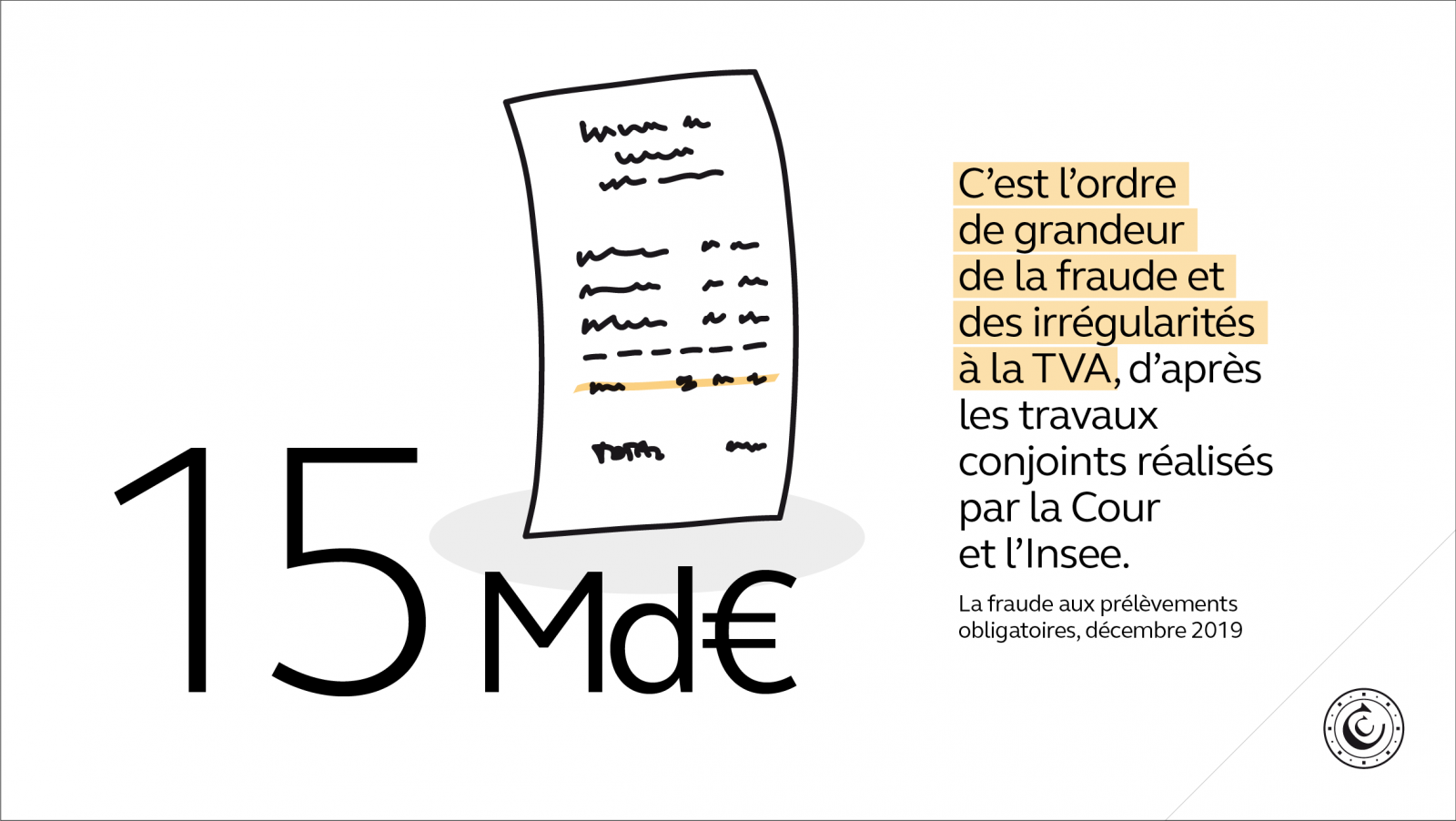

La Cour des comptes chiffre à 15 Md€ la fraude à la TVA

La juridiction financière est parvenue à produire, avec le concours de l’Insee, un chiffrage inédit de la fraude à la TVA évaluée à 15 Md€ et sur les cotisations sociales de 8 Md€. En égratignant au passage les résultats de la lutte contre la fraude fiscale qui s’inscrit à la baisse.

Sollicitée par le Premier ministre, le 9 mai dernier, en vue de « dresser un état des lieux de la fraude fiscale et de son montant », la Cour des comptes a dû déjouer le phénomène complexe, multiforme et en constante évolution de la fraude. Car, « du fait de l’absence de tout chiffrage en matière fiscale et de la lourdeur des travaux à réaliser, une estimation globale et robuste de l’ensemble de la fraude aux prélèvements obligatoires était impossible à établir en quelques mois », estime l’institution de la rue Cambon à Paris. Mais malgré ces difficultés, la Cour est parvenue à produire, avec le concours de l’Insee, un chiffrage inédit de la fraude à la TVA : elle propose même une organisation et une méthode permettant de réaliser à terme cette estimation globale. Mais « Elle constate par ailleurs qu’en dépit de progrès substantiels réalisés au cours de la dernière décennie en matière d’outils, les résultats de la lutte contre la fraude fiscale s’inscrivent dans une tendance à la baisse. Mieux évaluer, mieux prévenir et mieux réprimer la fraude aux prélèvements obligatoires doit constituer le triptyque d’une stratégie nationale en la matière ».

Le montant estimé de la fraude n’est pas « une cagnotte »

Le montant estimé de la fraude n’est pas « une cagnotte »

La fraude aux prélèvements obligatoires « recouvre des pratiques d’ampleur variable, entre les fraudes simples ancrées dans le quotidien et l’évasion fiscale internationale à l’aide de montages off-shore complexes. Les formes de fraude sont en constante évolution, au gré des nouveaux modes de travail, des nouvelles technologies et de l’internationalisation des échanges. À cet égard, le commerce électronique constitue un risque important pour les recettes de TVA et de cotisations sociales, tout comme la fraude au travail détaché. Outre son impact négatif sur le consentement à l’impôt et la perturbation qu’elle entraîne sur le fonctionnement de l’économie, la fraude a des conséquences budgétaires. Mais le montant estimé de la fraude, notamment parce qu’il demeure théorique et ne renseigne pas sur la solvabilité des contribuables concernés, ne peut pas être considéré comme une cagnotte dans laquelle les pouvoirs publics pourraient puiser à leur gré ».

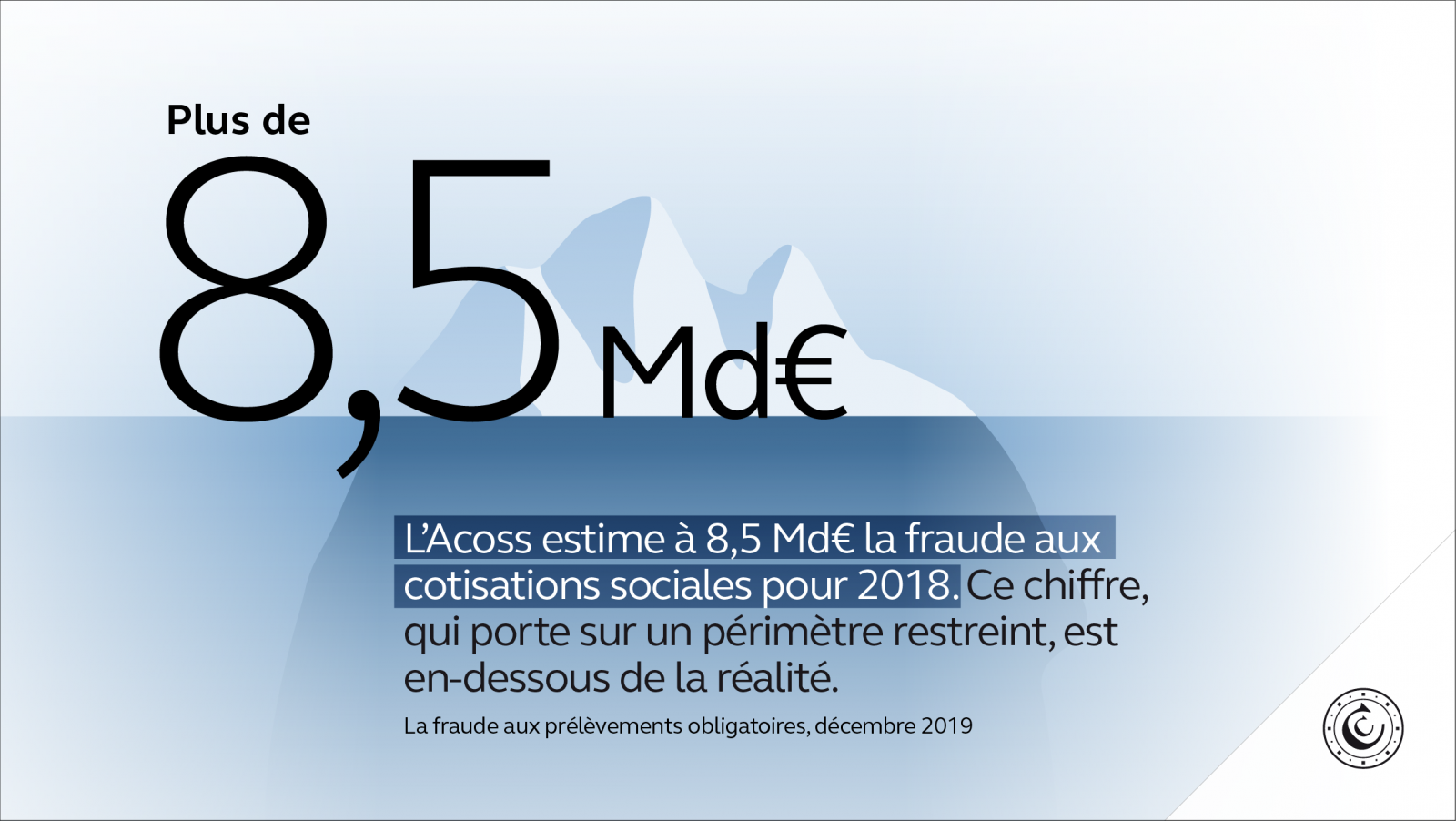

Concernant l’évaluation de la fraude, selon la Cour des comptes, « En France, très peu de progrès ont été réalisés depuis le rapport du conseil des prélèvements obligatoires de 2007 sur la fraude aux prélèvements obligatoires et son contrôle ; seule l’agence centrale des organismes de sécurité sociale (Acoss) a entrepris des travaux de chiffrage. Sur la base des travaux en matière de TVA, réalisés par la Cour avec l’Insee dans le cadre de cette enquête, le montant de la fraude et des irrégularités à la TVA est estimée à une quinzaine de milliards d’euros. S’agissant des cotisations sociales, le chiffrage de 8,5 Md€ réalisé par l’Acoss en 2018 est inférieur à la réalité compte tenu du périmètre restreint sur lequel il porte ».

L’efficacité de l’Urssaf contre la fraude jugée insuffisante

L’efficacité de l’Urssaf contre la fraude jugée insuffisante

Pour la lutte contre la fraude, si « À la suite de la crise financière internationale, des progrès ont été obtenus en matière de coopération internationale et européenne, afin de renforcer significativement les outils de lutte contre la fraude. La coopération administrative en matière fiscale a pris son essor et la France est fortement impliquée dans les échanges automatiques d’informations. Au plan national, le dispositif juridique de lutte contre la fraude a été renforcé, notamment en 2013 et en 2018 ». Mais « Pour autant, l’impulsion interministérielle est insuffisante et les échanges d’informations entre administrations nationales sont trop faibles. De plus, le contrôle fiscal souffre de faiblesses dans son pilotage et son organisation. Enfin, les Urssaf continuent de faire preuve d’une efficacité insuffisante dans la lutte contre la fraude. Au total, et à l’inverse de nos voisins, les résultats récents du contrôle fiscal sont en recul et les suites judiciaires demeurent modestes, malgré le renforcement des peines encourues ».

Des recommandations contre la fraude

La Cour des comptes ne s’est pas arrêtée à ce constat, mais délivre onze séries de recommandations qui s’inscrivent dans une démarche permettant de proposer une stratégie d’ensemble en matière de fraude aux prélèvements obligatoires. Celles-ci visent à « évaluer la fraude aux prélèvements obligatoires pour mieux la combattre ; faire de la prévention une composante à part entière de la lutte contre la fraude ; mobiliser davantage les administrations chargées de la détection de la fraude pour mieux la réprimer dans le cadre d’une stratégie nationale cohérente ».

Article 57 du PLF 2020 : contrôles fiscaux grâce à l’IA

A signaler enfin qu’avec l’adoption de l’article 57 du PLF 2020 par l’Assemblée nationale le 13 novembre, le gouvernement renforce son arsenal de lutte contre la fraude en prévoyant l’usage de l’intelligence artificielle pour mieux cibler des contrôles fiscaux et douaniers, en exploitant des informations que les contribuables mettent eux-mêmes en ligne : l’article permettra de renforcer les outils de détection des fraudes les plus graves, liées à des activités occultes, des domiciliations fiscales frauduleuses, ou des trafics illicites de marchandises en ligne (notamment de tabac).

Cette mesure sera expérimentale pour une durée de trois ans. Un premier bilan portant sur l’efficacité et la mise en œuvre du dispositif sera réalisé au bout de 18 mois et transmis au Parlement.

Vos réactions