La hausse vertigineuse de la taxe foncière

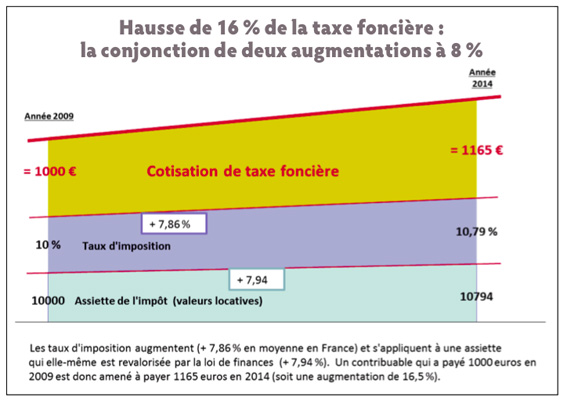

La taxe foncière a augmenté de 16,42 % en moyenne sur le territoire français. Cette forte hausse résulte à la fois de l’augmentation automatique des valeurs locatives, assiette de l’impôt, par les lois de finances (majoration forfaitaire de 7,94 % en cinq ans), et de la hausse des taux votés par les communes et départements (+ 7,86 % en moyenne).

L’augmentation de 16,5 % de la taxe foncière sur cinq ans traduit un ralentissement du dérapage de la taxe foncière, puisque les éditions précédentes de l’Observatoire de l’Unpi faisaient état d’une augmentation de 21,26 % entre 2009 et 2013 et de 21,17 % entre 2007 et 2012. La hausse de la taxe foncière demeure néanmoins deux fois et demie supérieure à l’inflation constatée entre 2009 et 2014 (estimée à 6,50 % par l’Insee). Par ailleurs, l’Union nationale de la propriété immobilière (Unpi) s’inquiète du fait que, dans les cinquante plus grandes villes de France, la taxe foncière a augmenté deux fois plus en 2015 qu’en 2014 (hausse annuelle de 2,22 %, contre 1,13 % en 2014).

L’arbre qui cache la forêt

Une quarantaine d’impôts frappe les propriétaires immobiliers. Parmi eux, la taxe foncière est sans doute l’impôt « immobilier » par excellence. En effet, si la plupart des impôts immobiliers ne sont exigibles qu’à l’occasion d’une opération particulière (la perception de loyers, la vente d’un bien, la construction d’un immeuble), la taxe foncière est due dès l’instant qu’on est propriétaire d’un immeuble au 1er janvier de l’année. Qu’il s’agisse d’ailleurs d’un terrain nu (taxe foncière sur les propriétés non bâties) ou d’une construction (taxe foncière sur les propriétés bâties).

La taxe foncière partage la même assiette que la taxe d’habitation. Il s’agit de la valeur locative cadastrale des immeubles, c’est-à-dire le loyer potentiel de ces immeubles, tel que déterminé selon des règles extrêmement complexes et par rapport à des locaux de référence. En conséquence, la taxe foncière peut varier au sein d’un immeuble selon l’étage, l’orientation, la vue… La détermination des valeurs cadastrales fait l’objet aujourd’hui de vives critiques, notamment en raison de leur obsolescence (elles se basent sur une évaluation réalisée en 1970). Aussi, déjà en marche pour les locaux d’activité, la révision générale des valeurs locatives des locaux d’habitation se profile à l’horizon.

Comme la taxe d’habitation ou la contribution économique territoriale (ex-taxe professionnelle), la taxe foncière est un impôt local. Elle sert à financer les budgets des collectivités locales (communes, départements, mais également intercommunalités). C’est donc ces collectivités qui fixent le taux de taxe foncière en fonction de leurs besoins. Ainsi, le département prélèvera par exemple 10 % de la valeur locative cadastrale, la commune 15 %, l’intercommunalité 5 %, sans oublier les frais de gestion perçus par l’Etat, qui joue ici le rôle de collecteur d’impôt.

Malheureusement pour les propriétaires, les collectivités ont tendance à augmenter d’année en année leur taux. Sans compter qu’indépendamment des taux, les valeurs locatives (assiette de l’impôt) sont révisées chaque année en fonction de l’inflation.

Œil de lynx

Depuis neuf ans, l’Unpi a créé l’Observatoire des taxes foncières, avec pour but de mesurer précisément l’augmentation de la taxe foncière sur les propriétés bâties dans toutes les communes de France. Et l’on peut compter sur Jean Perrin, président de l’Unpi, et ardent défenseur des propriétaires pour scruter les courbes, les variations de chiffres et dénoncer les dérives : « Les propriétaires ne supporteront plus très longtemps la pression de ces charges en constante augmentation, alors même que les loyers stagnent. Pour rappel, au niveau national, les taxes foncières ont augmenté de 16,5 % en cinq ans. Celles-ci pèsent de plus en plus lourd sur le budget des ménages, allant même jusqu’à représenter plusieurs mois de loyer, de salaire ou de retraite. »

Un écart de un à six

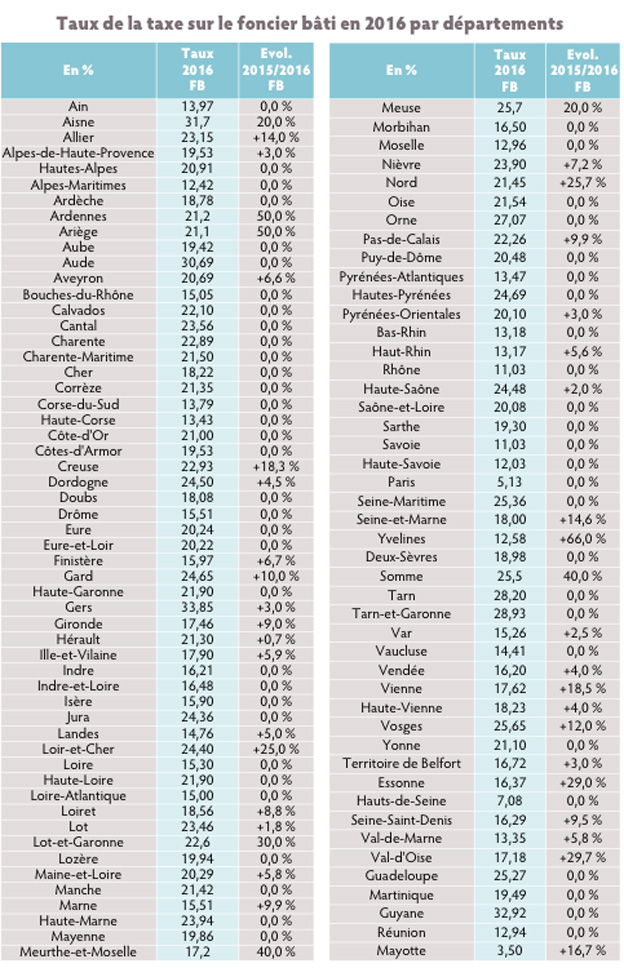

En 2014, la Guyane est le département au taux le plus élevé (32,92 %), suivi du Gers (32,86 %), de l’Aisne (31,72 %), et de l’Aude (30,69 %).

Le département de Paris applique le taux le plus faible (5,13 %), suivi de deux autres départements franciliens, les Hauts-de-Seine (7,08 %) et les Yvelines (7,58 %). Ce sont les seuls départements à appliquer un taux inférieur à 10,00 %. Les taux de la Guyane ou du Gers sont plus de six fois supérieurs à ceux du département de Paris. Il faut toutefois relativiser ces écarts : les valeurs locatives des immeubles, qui constituent l’assiette de la taxe foncière, sont à surface égale moins fortes dans le Gers qu’à Paris, par exemple.

Pour une même surface de bâti, la cotisation départementale des Gersois n’est donc pas six fois supérieure à celle des Parisiens. En moyenne, les taux d’imposition départementaux s’élèvent en 2014 à 18,84 %, ou 19,79 % si on prend en compte le nombre de communes par département.

Une hausse continue

De manière générale, sur l’ensemble du territoire, la taxe foncière a augmenté en moyenne de 16,42 % entre 2009 et 2014 : c’est deux fois et demie l’inflation sur la même période ! Sur l’ensemble du territoire, l’augmentation de taxe foncière la plus spectaculaire entre 2009 et 2014 a été constatée à Tavaco, en Corse-du-Sud (+ 180,62 %, majoration des bases d’imposition comprise). Elle s’explique par une forte hausse à la fois du taux communal (qui a quasiment quadruplé) et du taux départemental (avec une augmentation moyenne de 70,50 %, la Corse-du-Sud est le département où la part départementale a le plus augmenté). La taxe foncière a également plus que doublé à Villers-Adam, dans le Val-d’Oise (+ 115,59 %), là encore en raison d’une forte hausse à la fois du taux communal et du taux départemental (troisième plus forte hausse entre 2009 et 2014). Villiers-Adam est suivie de deux communes de Haute-Corse, Piano (+ 93,59 %) et Rospigliani (+ 85,47 %).

Malgré tout, dans la ville de Villers-Adam par exemple, les taux du bloc communal demeurent en 2014 inférieurs à la moyenne des taux communaux constatée au niveau du département.

A l’inverse, on dénombre environ deux cent vingt communes dans lesquelles la taxe foncière a diminué, les plus fortes diminutions ayant été constatées à Festigny, dans la Marne (- 30,43 %), Punerot, dans les Vosges (- 23,20 %), ou encore à Goyave, une commune de l’île de la Guadeloupe (- 22,89 %).

Dans nombre de communes, comme à Festigny ou Punerot, les fortes baisses constatées peuvent s’expliquer sans doute par le remplacement d’une partie de la taxe foncière par un nouveau taux de taxe d’enlèvement des ordures ménagères.

Cette forte hausse est due au fait que plusieurs augmentations se cumulent : d’une part les valeurs locatives, assiette de l’impôt, ont été majorées de 7,94 % entre 2009 et 2014 (lois de finances), et d’autre part, les taux d’imposition des départements et des communes ou groupements de communes ont, globalement, augmenté de 7,86 % au cours de la même période.

Si chacune de ces augmentations, prise isolément, peut paraître raisonnable, la conjonction des deux entraîne une sorte de hausse « au carré », un effet boule de neige.

Il faut toutefois relativiser ces écarts exceptionnels. Rappelons en effet que les taux d’imposition sont assis sur la valeur locative des immeubles. Or, celles-ci sont déterminées au niveau local en fonction des caractéristiques des immeubles et notamment de leur situation géographique. Pour une même surface de bâti, les propriétaires fontanans ne payent donc pas nécessairement dix fois plus de taxe foncière que les propriétaires neuilléens. Comme l’indique la Direction générale des finances publiques, « les départements d’Ile-de-France, en particulier Paris et les Hauts-de-Seine, se singularisent par des bases moyennes très élevées et des taux faibles, ce qui conduit à des cotisations moyennes élevées. A contrario, le Gers et l’Aude compensent des bases très faibles par des taux très élevés, de l’ordre de 80 % ».

D’après la DgFip, il apparaît malgré tout qu’« au total, l’effet taux l’emporte sur l’effet base, les départements pour lesquels la taxe moyenne est la plus élevée pratiquant souvent des taux supérieurs à la moyenne (à l’exception des départements de l’Ile-de-France) ».

2015, un mauvais cru

Parmi les cinquante plus grandes villes de France, dix-sept villes ou leurs groupements ont augmenté leur taux de taxe foncière. C’est deux fois plus qu’en 2014, où les taux du bloc communal avaient augmenté dans neuf grandes villes. Si on inclut les villes qui subissent seulement une augmentation du taux départemental (au nombre de trois, comme en 2014), on constate que la taxe foncière a augmenté au-delà de la revalorisation automatique de 0,90 % dans vingt grandes villes. C’est donc quasiment deux fois plus qu’en 2014, où la taxe foncière avait augmenté de plus de 0,90 % dans douze grandes villes.

Par ailleurs, les augmentations constatées en 2015 sont beaucoup plus fortes qu’en 2014. Avec une augmentation de 14,56 % en seulement un an, la taxe foncière a littéralement explosé à Lille. Ainsi, elle y a augmenté davantage que dans les grandes villes de France en cinq ans (+ 13,83 % en moyenne entre 2009 et 2014). Lille demeure néanmoins en milieu de tableau en termes de taux appliqués en 2015.

La taxe foncière a également fortement augmenté à Strasbourg (+ 9,62 % entre 2014 et 2015) ou à Toulouse (+ 7,76 %). Viennent ensuite Lyon (+ 6,65 %), Toulon (+ 6,60 %), Bordeaux (+ 5,41 %) et Créteil (+ 5,27 %). En ce qui concerne Toulon, les taux du bloc communal y sont restés stables mais la ville a subi la très forte hausse du taux de taxe foncière du Var.

2016, la hausse repart de plus belle

D’après la toute récente étude publiée en mai 2016 par le forum de la gestion des villes et des collectivités locales, les taux nouvellement votés par les collectivités locales repartent à la hausse. Après deux années de modération, les départements ont de nouveau recours au levier fiscal en 2016. Pour l’ensemble des départements, l’évolution moyenne des taux d’imposition s’établit à 5,2 %. Plus d’un tiers (36 %) des départements a augmenté leurs taux en 2016. A titre de comparaison, seuls 12 % des départements étaient concernés en 2015 et 13 % en 2014.

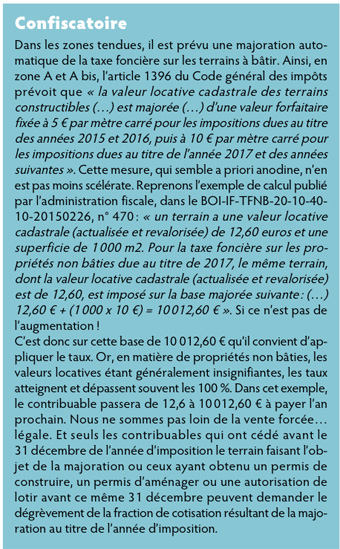

Il ne fait pas bon vivre dans les Yvelines : + 66 % de hausse votée par les collectivités locales. Jean Perrin s’en étrangle : « Cette mesure confiscatoire est dramatique pour tous les propriétaires occupants et bailleurs. » Une spirale infernale qui semble bien peu prête à s’arrêter, malheureusement.

Vos réactions