Loueurs en meublé : régime micro ou régime réel, lequel (bien) choisir ?

Par Jacques Duhem et Stéphane Pilleyre, de FAC Jacques Duhem

La loi de finances pour 2018 a rehaussé les seuils d’application des régimes micro à compter de 2017. Les seuils sont portés de 33 200 € à 70 000 € et de 82 800 € à 170 000 €. Cette modification à effet rétroactif n’est pas sans poser des difficultés d’application.

En effet, certains contribuables (notamment les loueurs en meublé) relevaient jusqu’à présent du régime réel de plein droit (automatiquement) sans qu’il ne soit nécessaire d’opter. Avec la réforme des seuils, il est possible que ces mêmes contribuables soient au titre de 2017 voire de 2018 soumis au régime du micro. Or si dans le cadre du régime réel, il est possible de comptabiliser des charges pour minorer, voire annuler le résultat imposable, dans le cadre du régime micro, le résultat imposable est nécessairement positif (soit 50% du chiffre d’affaires soit 29% selon le type d’activité). Le maintien du régime réel en 2017 et 2018 peut donc devenir un enjeu crucial !

Le catalogue des régimes d’imposition ?

Trois possibilités doivent être envisagées : l’application du régime micro de plein droit, l’application du régime réel sur option et l’application du régime réel de plein droit.

Le régime micro applicable de plein droit selon le niveau du chiffre d’affaires des deux années passées

Le 1. de l’article 50-0 du CGI dispose :

« Sont soumises au régime [du micro] pour l’imposition de leurs bénéfices les entreprises dont le chiffre d’affaires hors taxes, ajusté s’il y a lieu au prorata du temps d’exploitation au cours de l’année de référence, n’excède pas, l’année civile précédente ou la pénultième année :

1° 170 000 € s’il s’agit d’entreprises dont le commerce principal est de vendre des marchandises, objets, fournitures et denrées à emporter ou à consommer sur place ou de fournir le logement, à l’exclusion de la location directe ou indirecte de locaux d’habitation meublés ou destinés à être loués meublés, autres que ceux mentionnés aux 2° et 3° du III de l’article 1407 ;

2° 70 000 € s’il s’agit d’autres entreprises. »

Il apparaît donc que le régime fiscal des revenus de l’année N dépend du niveau du chiffre d’affaires des deux années passées. Dès lors qu’au titre de l’année précédente (N-1 ou 2016) ou la pénultième année (N-2 ou 2015), le chiffre d’affaire est en dessous du seuil, les revenus de N ou 2017 sont imposés dans le cadre du régime du micro.

Le régime réel sur option

Le 4 de l’article 50-0 du CGI ouvre droit à option pour le régime réel pour tout contribuable qui relève de plein droit du régime micro.

1. Principe

Cette option doit être exercée avant le 1er février de la première année au titre de laquelle le contribuable souhaite bénéficier de ce régime.

Dès lors, si au titre de l’année précédente (N-1 ou 2016) ou la pénultième année (N-2 ou 2015) le chiffre d’affaire est en dessous du seuil, et si le contribuable souhaite que les revenus de N soient imposés au régime du réel, il devra manifester son option avant le 1er février N ou 2017 (alors même que ces revenus seront déclarés et imposés en N+1 ou 2018).

2. Exception

Toutefois, tout contribuable soumis de plein droit au régime réel d’imposition l’année précédant celle au titre de laquelle il relève du régime micro, peut exercer l’option pour le réel avant le 1er février de l’année suivante. Cette dernière option est valable pour l’année précédant celle au cours de laquelle elle est exercée.

En cas de création, l’option peut être exercée sur la déclaration de début d’activité (formulaire P0 ou P0i).

3. Une option avec tacite reconduction

Le second alinéa du 4 de l’article 50-0 du CGI dispose:

« L’option pour un régime réel d’imposition est valable un an et reconduite tacitement chaque année civile pour un an. Les entreprises qui désirent renoncer à leur option pour un régime réel d’imposition doivent notifier leur choix à l’administration avant le 1er février de l’année suivant la période pour laquelle l’option a été exercée ou reconduite tacitement. »

Ainsi, un contribuable qui a déjà opté pour le régime réel en 2016 (ou antérieurement) continue de relever de ce régime en 2017.

4. Une tacite reconduction qui cesse automatiquement lorsque le régime du réel s’applique de plein droit

Il ne faut pas oublier qu’il s’agit d’une option lorsque le régime miro s’applique en principe de plein droit. Ainsi, dès lors que le contribuable bascule au régime réel de plein droit (le chiffre d’affaires des deux années précédentes est supérieur au seuil), l’option n’a plus de lieu d’être. Il n’y a donc plus de régime réel sur option. Si ultérieurement, le contribuable voit son chiffre d’affaires basculer en dessous du seuil, le régime micro s’applique de nouveau de plein droit, une nouvelle option pour le réel devra être nécessaire.

Quel régime d’imposition pour les revenus de 2017 ?

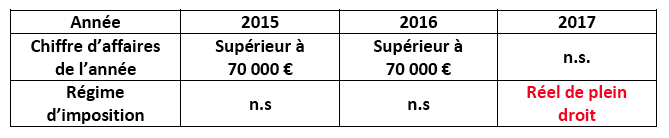

Qui relève de plein droit du régime réel ?

Relève de plein droit du régime réel tout contribuable dont le chiffre d’affaires au titre des deux années précédentes (2015 et 2016 en l’espèce) excède le nouveau seuil (70 000 € / 170 000 €).

Qui pourra opter pour le réel au titre de l’exercice 2017, le 3 mai 2018 au plus tard ?

L’option retardée au 3 mai 2018 ne concerne qu’une typologie de contribuable : celui qui relève du régime réel en 2017 sur la base des anciens seuils mais qui relève du régime micro en raison des nouveaux seuils.

Trois situations peuvent être envisagées

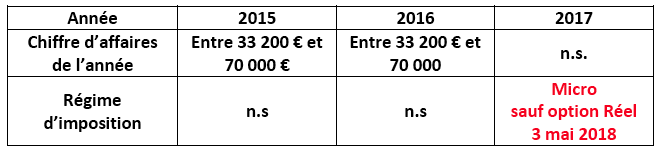

1. Le chiffre d’affaires des années 2015 et 2016 est compris entre l’ancien seuil (82 800 € / 33 200 €) et le nouveau seuil (170 000 €/70 000 €)

Pour l’exercice 2017 le contribuable relève du régime micro car pour les années 2015 et 2016 (année précédente et pénultième année) le chiffres d’affaires réalisé est en dessous du nouveau seuil en vigueur en 2017 (70 000 €). Dans ce cas, il est possible d’opter pour le régime réel, au plus tard, le 3 mai 2018.

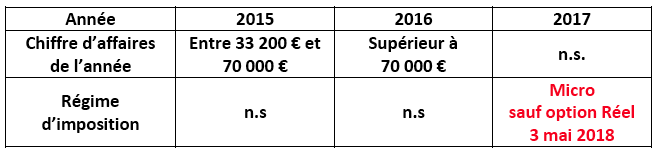

2. Le chiffre d’affaires de 2015 est compris entre l’ancien seuil (82 800 € / 33 200 €) et le nouveau (170 000 €/70 000 €)

L’exercice 2017 relève du régime micro car 2015 (pénultième année) est en dessous du nouveau seuil en vigueur en 2017 (70 000 €). Dans ce cas, il est possible d’opter pour le régime réel le 3 mai 2018 au plus tard.

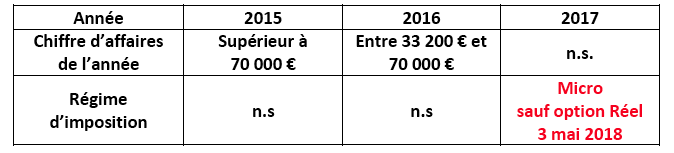

3. Le chiffre d’affaires de 2016 est compris entre l’ancien seuil (82 800 € / 33 200 €) et le nouveau (170 000 €/70 000 €)

L’exercice 2017 relève du régime micro car 2016 (précédente année) est en dessous du nouveau seuil en vigueur en 2017 (70 000 €). Dans ce cas, il est possible d’opter pour le régime réel le 3 mai 2018 au plus tard.

Qui pourra opter pour le réel au titre de l’exercice 2017, le 31 janvier 2018 au plus tard ?

Il s’agit des contribuables qui relevaient du régime réel de plein droit en 2016 et qui relèvent du régime micro en 2017.

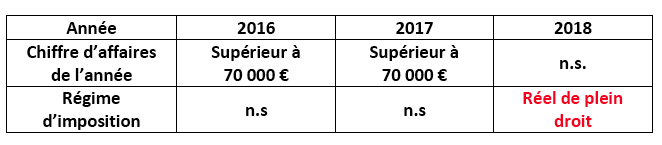

Quelles sont les conditions pour relever du régime réel de plein droit en 2016 ? Il faut que le contribuable ait eu un chiffre d’affaires supérieur à l’ancien seuil (33 200 € / 82 800 €) au titre des deux années antérieures à 2016 (soit 2014 et 2015).

Dans notre exemple, les chiffres d’affaires réalisés en 2014 et 2015 étaient supérieurs à l’ancien seuil, de telle sorte que l’exercice 2016 relevait de plein droit du régime réel. Le chiffre d’affaires de l’exercice 2016 étant inférieur au nouveau seuil, l’exercice 2017 relève de plein droit du régime micro. Dans ce cas exceptionnel, l’option pour le régime réel au titre de l’année 2017 pourra être prise au plus tard le 31 janvier 2018

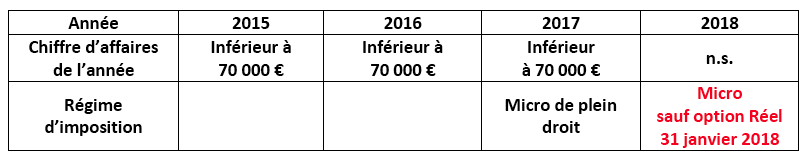

Qui aurait dû opter pour le régime réel au titre de l’exercice 2017, le 31 janvier 2017 au plus tard ?

Le contribuable qui aurait dû opter au plus tard le 31 janvier 2017 (ce qui signifie que c’est trop tard) est celui qui relevait du régime micro en 2016 ou celui qui avait un chiffre d’affaires 2015 ou 2016 inférieur aux anciens seuils (33 100 € / 82 800 €).

En ayant eu un chiffre d’affaires en 2014 et 2015 inférieur à l’ancien seuil, le contribuable a relevé du régime micro au titre de l’année 2016. Cette situation rend impossible l’option au 31 janvier 2018 prévue au B., car 2016 ne relève pas du régime réel de plein droit.

De plus, étant donné que les chiffre d’affaires 2015 et 2016 sont inférieurs à l’ancien seuil, il n’est pas possible de bénéficier de l’option au 3 mai 2018 (il aurait fallu que l’un des deux chiffres d’affaires soit compris entre l’ancien et le nouveau seuil).

Régime d’imposition des revenus de 2018

Pour 2018, il n’y a plus de régime dérogatoire, nous retrouvons donc l’application des principes.

Qui relève du réel de plein droit ?

Relève de plein droit du régime réel tout contribuable dont le chiffre d’affaires au titre des deux années précédentes (2016 et 2017 en l’espèce) excède le nouveau seuil (70 000 € / 170 000 €).

Qui doit opter pour le réel au titre de l’exercice 2018, le 31 janvier 2018 au plus tard ?

L’option avant le 1er février 2018 concerne les contribuables qui ne relèvent pas du régime réel de plein droit en 2017, c’est-à-dire lorsque le chiffre d’affaires des années 2016 et 2015 n’a pas dépassé le nouveau seuil.

Qui pourra opter pour le réel au titre de l’exercice 2018, le 31 janvier 2019 au plus tard ?

L’option avant le 1er février 2019 concerne les contribuables qui relèvent du régime réel de plein droit en 2017, c’est-à-dire lorsque le chiffre d’affaires des années 2016 et 2015 a dépassé le nouveau seuil.

En conclusion

Il est urgent d’agir afin de vérifier que nos clients ne se voient pas refuser l’application du régime du réel au motif que le régime micro s’applique de plein droit et que l’option pour le réel n’a pas été exercée en temps et en heure.

Les prochaines formations consacrées à l’immobilier de FAC Jacques Duhem

Revenus fonciers et plus-values immobilières des particuliers (nouveautés, difficultés, cas pratiques) : animation par Jacques Duhem

- A Paris, le mercredi 4 avril, détails et inscriptions ici

La location en meublé (analyse juridique, fiscale et sociale : nouveautés, difficultés, cas pratiques) : animation par Stéphane Pilleyre et Jacques Duhem

- A Paris, le jeudi 5 avril, détails et inscription ici

Vos réactions