PLF 2019 : un texte enrichi en première lecture par l’Assemblée nationale

Analyse par Stéphane Pilleyre et Jacques Duhem de Fac JD & Associés

L’Assemblée nationale a adopté en première lecture le projet de loi de finances pour 2019. Le texte est actuellement en discussion devant le Sénat. Dans une quinzaine de jours la version définitive du texte nous sera livrée.

A ce stade du débat devant l’Assemblée nationale, quelles sont les principaux amendements adoptés ?

L’abus de droit

La charge de la preuve

Pour les rectifications notifiées à compter de 2019, la charge de la preuve incomberait toujours à l’administration, y compris en cas d’avis favorable pour cette dernière émis par le comité de l’abus de droit.

But principalement fiscal

Le législateur a prévu un abus de droit par fraude à la loi en présence d’un motif « principalement » fiscal. Le dispositif actuel fait référence au motif « exclusivement » fiscal.

Remarque : Une mesure identique avait été adoptée par la loi de finances pour 2014, mais avait été censurée par le Conseil constitutionnel.

La défiscalisation immobilière

Aménagements du dispositif Pinel

De 2019 à 2021 le dispositif Pinel serait, sous conditions, éligible à certaines opérations de réhabilitation de logements en centre-ville. Cette mesure est adoptée en complément des dispositions de la loi Elan du 23 novembre 2018.

Par ailleurs, la date limite de signature de l’acte authentique d’achat en VEFA en zones B2 et C serait reportée au 15 mars 2019.

Prorogation du régime Censi-Bouvard

Le dispositif applicable à certains LMNP serait prorogé pour trois années, soit jusqu’au 31 décembre 2021.

Les réductions d’impôt

Souscription au capital de sociétés : réduction Madelin

La loi de finances pour 2017 a prévu pour certains investissement la majoration du taux de la réduction d’impôt à 25% (au lieu de 18%) jusqu’au 31 décembre 2018. Ce terme serait repoussé d’une année.

Crédit d’impôt pour la transition énergétique

Il est prévu une énième modification du régime. Les dépenses visées sont celles relatives à la pose d’équipements de chauffage et de dépose de cuve à fioul.

Les plus-values des particuliers

L’Exit Tax

Pour les transferts de domicile à l’étranger réalisés à compter de 2019, le dégrèvement d’exit-tax interviendrait deux ans après le transfert. Cependant, ce délai serait de cinq ans pour les patrimoines les plus importants (valeur globale des titres supérieure à 2 570 000 €).

Les opérations d’apport-cession

Dispositif actuel :

L’article 150-0 B ter du CGI prévoit un report obligatoire d’imposition des plus-values d’apport de titres réalisées par les personnes physiques, lorsque l’apport est fait au profit d’une société assujettie à l’impôt sur les sociétés contrôlée par l’apporteur.

Ce report d’imposition prend fin lors de la cession à titre onéreux, du rachat, du remboursement ou de l’annulation des titres apportés à la société bénéficiaire dans un délai de trois ans à compter de l’apport.

Le report d’imposition de la plus-value d’apport de titres à une société contrôlée par l’apporteur n’est pas remis en cause en cas de cession des titres apportés dans les trois ans suivant la réalisation dudit apport, à condition qu’au moins 50% du produit de cession soit réinvesti dans une activité économique.

Modifications envisagées :

Pour les apports réalisés à compter de 2019, le quota de réinvestissement serait porté de 50 à 60%. Sous réserves du respect de plusieurs conditions, le réinvestissement pourrait se faire par la souscription de parts de certaines structures de capital-investissement.

Les impatriés

Le régime des impatriés est défini à l’article 155 B du CGI. Un nouveau régime d’exonération s’appliquerait aux suppléments de rémunération directement liés à l’exercice de leur activité en France perçus par les personnes directement recrutées à l’étranger par une entreprise établie en France ou appelées par une entreprise étrangère auprès d’une entreprise établie en France (mobilité interne au sein d’un groupe international). L’exonération porterait dans les deux cas, soit sur le montant réel de la prime d’impatriation, soit, sur option, sur 30% de la rémunération nette totale. La mesure concernerait les rémunérations dues à compter du 1er janvier 2019 aux personnes dont la prise de fonction en France intervient à compter du 16 novembre 2018.

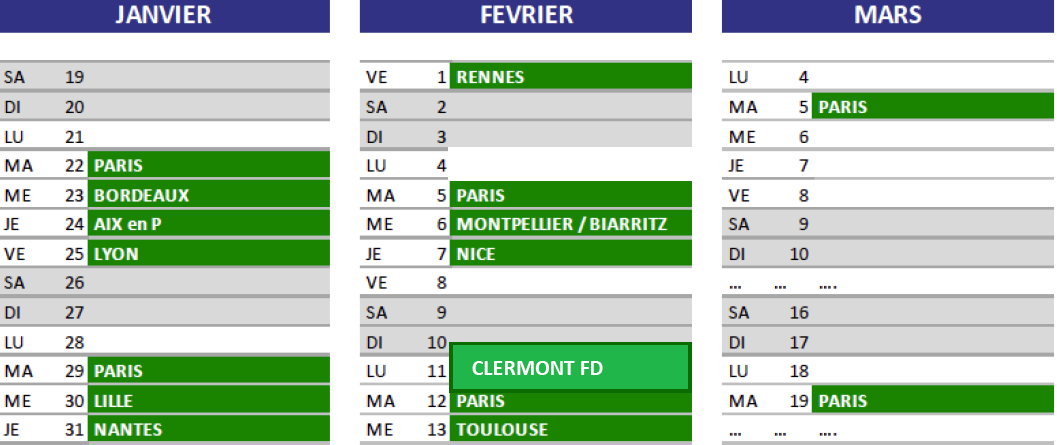

Tournée 2019 de Fac JD & Associés « Panorama de l’actualité fiscale »

Fac JD & Associés donne rendez-vous de fin janvier à mi-mars, à Paris (6 dates) ainsi que dans les principales villes de province pour la formation Panorama de l’actualité fiscale, animée par Jacques Duhem et Stéphane Pilleyre : une synthèse opérationnelle des nouveautés (lois, doctrine, jurisprudence) sera proposé. Un support documentaire complet et des simulateurs excel à vocation pédagogique seront remis aux participants.

Vos réactions