Anticiper un retour en France

Par Marie Damourette et François-Xavier Galibert, responsable ingénierie patrimoniale et ingénieur patrimonial de Cogefi

Tout comme s’expatrier hors de nos frontières, une impatriation s’organise bien en amont. Audit et mise en perspective des préconisations pour les époux Maldupays.

Monsieur et Madame Maldupays, âgés d’une cinquantaine d’années et de nationalité française, ont eu l’occasion de vivre à l’étranger pendant plus de dix ans. En effet, quelques années après leur union, Monsieur Maldupays décide de saisir l’opportunité de travailler en Espagne au sein de l’un des principaux constructeurs automobiles du pays. Le couple et leurs enfants déménagent et deviennent résidents fiscaux en Espagne, à compter de janvier 1995. Alors clients chez Cogefi, ils avaient été accompagnés afin d’anticiper cette mobilité. Aujourd’hui, ils souhaitent préparer leur retour en France, courant 2017.

En effet, considérant les difficultés économiques actuelles rencontrées sur ce secteur en Espagne, Monsieur Maldupays devrait accepter une promotion en France dans les mois à venir.

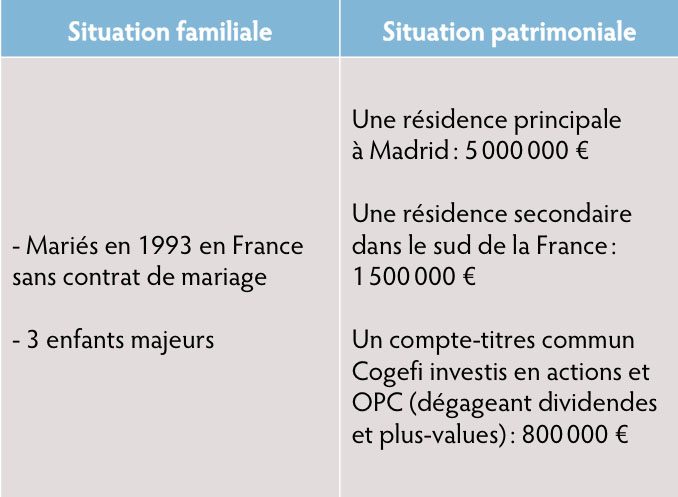

La situation familiale et patrimoniale de cette famille, avant leur retour en France est la suivante :

Monsieur Maldupays perçoit actuellement 250 000 € de salaire annuel. Son épouse n’exerce pas d’activité professionnelle.

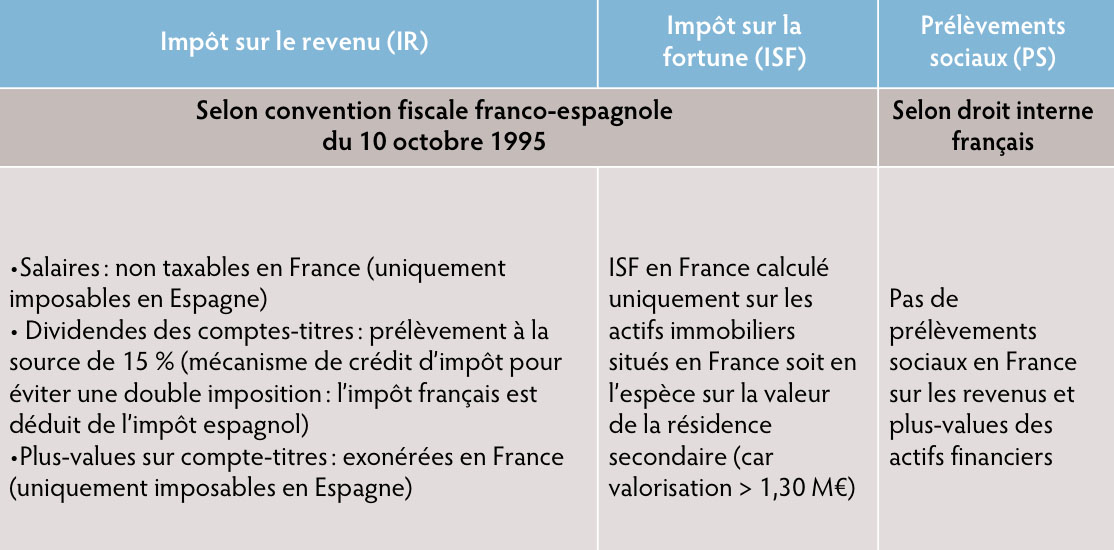

Avant leur retour en France, la situation fiscale de cette famille vis-à-vis de la France est la suivante (le fait d’avoir conservé des actifs financiers en France, en l’occurrence via un compte-titres, permet de bénéficier d’une taxation française relativement faible):

Afin d’anticiper le retour de cette famille en France, il est impératif d’établir une analyse des règles tant civiles que fiscales qui s’appliquent à eux en tant que non-résidents et étudier en conséquence les opérations mises en œuvre.

Puis, il conviendra d’anticiper les évolutions du fait de leur mobilité et de leur transfert de domicile, pour pouvoir apprécier la pertinence et les modifications à apporter à nos préconisations.

Constats et préconisations sur le plan civil

Maîtriser le régime matrimonial

Situation initiale

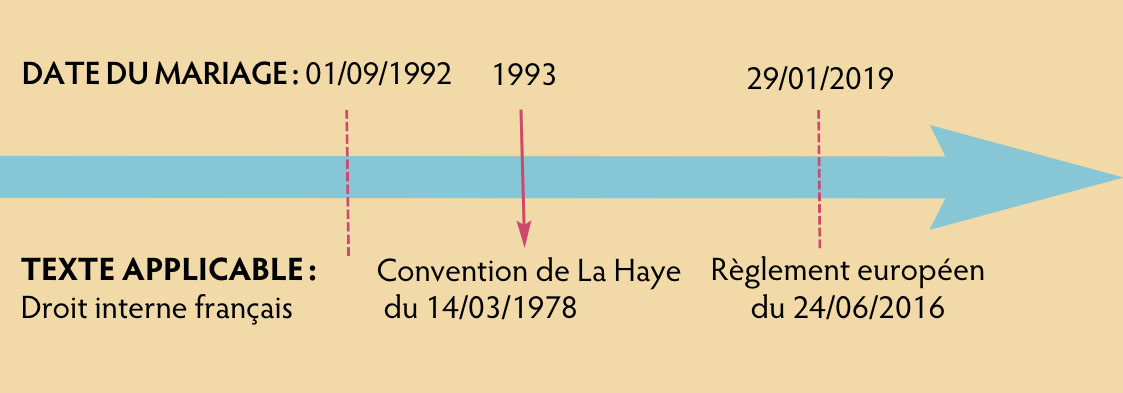

Pour les couples mariés depuis le 1er septembre 1992, la Convention de La Haye du 14 mars 1978 règle la question de la détermination du régime matrimonial dans un contexte international. Le couple s’est marié en 1993 sans contrat de mariage, il est donc soumis à cette convention qui prévoit qu’en l’absence de contrat, le régime matrimonial applicable est celui de l’état de l’établissement de la première résidence habituelle après le mariage du couple. Après leur mariage et pendant deux ans, Monsieur et Madame Maldupays ont vécu en France. Le régime matrimonial applicable était donc le régime légal de droit français à savoir la communauté réduite aux acquêts.

Transfert de domicile en Espagne

Toutefois, à défaut de contrat de mariage, cette convention prévoit également une mutabilité automatique du régime matrimonial si le couple vit plus de dix ans à l’étranger.

Dès dix ans de résidence en Espagne, leur régime matrimonial subirait automatiquement une mutation, ainsi leur régime matrimonial actuel ne serait plus le régime légal français mais celui applicable en Espagne. Il convient de prendre la mesure de l’impact de cette mutabilité, du fait que le régime matrimonial et les règles applicables peuvent différer fortement d’un pays à l’autre.

Avant de franchir le cap des dix ans de résidence à l’étranger, il leur a été conseillé de signer un contrat de mariage qualifié de « désignation de loi applicable » permettant le choix de loi et du régime matrimonial souhaité (en l’espèce, le couple souhaitait maintenir le régime légal français de la communauté réduite aux acquêts.) Ainsi, la mutabilité automatique de leur régime matrimonial fut évitée.

Retour en France

Leur régime matrimonial reste le même, la désignation de loi applicable précédemment conseillée permet de sécuriser la situation pour le passé et l’avenir.

Anticiper la succession

Depuis le 17 août 2015, les règles civiles en matière de successions internationales ont changé, avec l’entrée en vigueur du règlement européen n° 650/2012 du 4 juillet 2012 relatif aux successions.

Ainsi, pour tout décès intervenu depuis le 17 août 2015, le règlement européen prévoit une loi civile unique applicable à la succession (désignation des héritiers, réserve héréditaire…) : celle de la dernière résidence habituelle du défunt et ce pour l’ensemble de ses biens. Il est par ailleurs possible pour les ressortissants de l’UE de désigner par testament leur loi nationale s’ils le jugent plus opportun ou adapté.

Transfert de domicile en Espagne

En l’espèce, en cas de disparition, c’est la loi civile espagnole qui régirait la succession par application de ce règlement. Pour éviter cela et désigner la loi civile française, il leur a été suggéré dès septembre 2015 de désigner par le biais d’un testament, la loi du pays dont ils ont la nationalité qui leur semble plus adaptée que celle de leur pays de résidence, on parle de « professio juris ».

Retour en France

La loi successorale française demeurera compétente, même pour des biens situés à l’étranger. S’ils devaient à nouveau transférer leur domicile à l’étranger, le testament assurera la stabilité de leur choix.

Constats et préconisations sur le plan fiscal

La France et l’Espagne ont conclu une convention fiscale le 10 octobre 1995 qui vise l’impôt sur le revenu et l’ISF, et une convention fiscale en date du 8 janvier 1963 en matière d’impôts sur les successions. A défaut, il convient d’appliquer les règles françaises de droit interne.

L’impôt sur le revenu

En tant que non-résident fiscal français

La convention prévoit que les salaires sont uniquement imposables en Espagne. Pour les comptes-titres, il a été conseillé au couple, à l’époque de son départ, de les conserver et de faire jouer la convention fiscale afin de bénéficier du taux réduit de taxation sur les dividendes à hauteur de 15 % au lieu de 21 % par défaut pour les pays de l’UE et de l’EEE. De plus, selon le droit interne français, les plus-values de cession sur valeurs mobilières réalisées par un non-résident sont exonérées d’impôt en France. Sachant que le couple va être fortement imposé du fait de l’important salaire de Monsieur, il leur a été conseillé, avant de quitter l’Espagne, de solder les comptes-titres afin de dégager les plus-values dans la perspective de réinvestir les capitaux sur des contrats d’assurance-vie ou de capitalisation de droit luxembourgeois. En effet, ces enveloppes permettent, en l’absence de rachats, de capitaliser sans fiscalité (1) à la fois au titre des revenus et des plus-values et peuvent être assorties d’un mandat de gestion dédié.

La convention prévoit que les salaires sont uniquement imposables en Espagne. Pour les comptes-titres, il a été conseillé au couple, à l’époque de son départ, de les conserver et de faire jouer la convention fiscale afin de bénéficier du taux réduit de taxation sur les dividendes à hauteur de 15 % au lieu de 21 % par défaut pour les pays de l’UE et de l’EEE. De plus, selon le droit interne français, les plus-values de cession sur valeurs mobilières réalisées par un non-résident sont exonérées d’impôt en France. Sachant que le couple va être fortement imposé du fait de l’important salaire de Monsieur, il leur a été conseillé, avant de quitter l’Espagne, de solder les comptes-titres afin de dégager les plus-values dans la perspective de réinvestir les capitaux sur des contrats d’assurance-vie ou de capitalisation de droit luxembourgeois. En effet, ces enveloppes permettent, en l’absence de rachats, de capitaliser sans fiscalité (1) à la fois au titre des revenus et des plus-values et peuvent être assorties d’un mandat de gestion dédié.

En tant que résident fiscal français

Monsieur devenant salarié français et résident fiscal français, il perçoit un salaire libellé en euros et s’acquittera de l’impôt sur le revenu français selon le barème progressif par tranches.

Toutefois, il conviendra d’étudier la possibilité d’appliquer le dispositif des « impatriés » à Monsieur Maldupays. Ce régime issu de la loi LME de 2008 instaure notamment et sous conditions, un dispositif d’exonération partielle de la prime d’impatriation et de la fraction de la rémunération se rapportant à l’activité exercée à l’étranger.

Notons que le 6 juillet dernier, le Premier ministre Manuel Valls a indiqué vouloir porter de cinq à huit ans la période durant laquelle le contribuable peut bénéficier du régime fiscal favorable de l’impatriation.

Les prélèvements sociaux

En tant que non-résident fiscal français

Selon le droit interne français, un non-résident fiscal français n’est jamais redevable des prélèvements sociaux en France sur ses actifs financiers.

En tant que résident fiscal français

De retour en France, le couple va être à nouveau assujetti à ces cotisations, il est donc opportun d’effectuer des arbitrages avant le retour en France (cf. supra).

De retour en France, le couple va être à nouveau assujetti à ces cotisations, il est donc opportun d’effectuer des arbitrages avant le retour en France (cf. supra).

Le fait d’être investi en contrat de capitalisation ou en assurance-vie permet d’être exonéré de prélèvements sociaux en l’absence de rachat sur le contrat et dès lors que les investissements sont réalisés en titres vifs (actions, obligations) ou en OPC (en effet, les fonds en euros sont eux, taxés annuellement par prélèvement à la source sur les gains générés sur le contrat).

L’impôt de solidarité sur la fortune

En tant que non-résident fiscal français

Selon la composition du patrimoine des époux, l’ISF est calculé en France uniquement sur la résidence secondaire du sud de la France, car elle est évaluée pour un montant supérieur au seuil de taxation de 1,3 million d’euros.

En effet, seuls les biens immobiliers situés en France sont imposables au titre de l’ISF. Ces placements financiers réalisés en France sont exonérés d’ISF selon l’article 885 L du CGI et, en l’espèce, la convention franco-espagnole.

L’ISF à acquitter en France est de l’ordre de 3 900 €.

En tant que résident fiscal français

Dans un premier temps, le couple louera sa résidence principale le temps que sa maison en Espagne soit vendue.

Pour l’ISF, le statut des « impatriés » permet aux contribuables ayant vécu plus de cinq ans à l’étranger, d’être exonérés d’ISF en France sur les actifs situés à l’étranger, à leur retour et ce pendant cinq ans.

Ainsi, il est conseillé au couple la souscription de contrats d’assurance-vie et de capitalisation de droit luxembourgeois suite à la cession de leurs compte-titres. Ces contrats seront exonérés d’ISF pendants cinq ans. Ces enveloppes pourront également être abondées ultérieurement en cas d’arbitrage d’actifs. La souscription de contrats de capitalisation leur permettra en outre, à l’issue de ce délai de cinq ans, d’être taxés uniquement sur la valeur nominale et non pas sur leur valeur de rachat des contrats (les plus-values et intérêts sont exonérés d’ISF).

La résidence espagnole, tant qu’elle n’est pas cédée, rentre dans ce dispositif et bénéficiera d’une exonération à l’ISF pendant cinq ans.

L’ISF à acquitter à leur retour sera stable (environ 3 900 euros), établi uniquement sur la valorisation de la résidence secondaire du sud de la France.

Les donations et succession

De façon synthétique, la convention fiscale prévoit que pour les biens immobiliers, la fiscalité applicable en cas de succession sera celle du lieu de situation des biens et pour les biens mobiliers, tels que les valeurs mobilières, le dernier lieu de résidence du défunt. Pour les donations, la convention ne prévoyant rien, il faut se référer à notre droit interne prévu à l’article 750 ter du CGI.

De façon synthétique, la convention fiscale prévoit que pour les biens immobiliers, la fiscalité applicable en cas de succession sera celle du lieu de situation des biens et pour les biens mobiliers, tels que les valeurs mobilières, le dernier lieu de résidence du défunt. Pour les donations, la convention ne prévoyant rien, il faut se référer à notre droit interne prévu à l’article 750 ter du CGI.

En tant que non-résident fiscal français

Le transfert de résidence en Espagne maintient une taxation potentielle sur la résidence secondaire du sud de la France. Monsieur et Madame Maldupays souhaitant conserver et transmettre cette maison de famille à leurs enfants, il leur est conseillé d’en donner la nue-propriété en 2007, alors que les abattements étaient portés à 150 000 euros par enfant et par parent. Cette donation n’a ainsi généré aucun droit de donation.

La conservation de l’usufruit leur permet de maintenir leur droit de jouissance sur cet actif et, le cas échéant, la possibilité d’en percevoir les revenus.

En tant que résident fiscal français

De retour en France, l’assiette taxable aux droits de succession va s’élargir. Toutefois, le délai de rappel fiscal étant actuellement de quinze ans (notamment renouvellement des abattements qui sont aujourd’hui de 100 000 euros par parent et par enfant) la réalisation de nouvelle donation dégagerait des droits de donation. A court terme, Monsieur et Madame Maldupays privilégient l’investissement au travers de contrat d’assurance-vie de droit luxembourgeois pour anticiper la transmission dans un cadre fiscal optimal (abattement de 152 500 euros par bénéficiaire pour les primes versées avant 70 ans).

La réalisation d’une analyse fine et globale du patrimoine de ces clients et des opérations mises en œuvre permet d’anticiper leur retour en France afin de sécuriser leur situation sur le plan civil, tout en optimisant leur fiscalité.

1. Hors prélèvements sociaux prélevés annuellement sur les intérêts des fonds en euros

Vos réactions