Les clés pour mieux comprendre le Girardin

Par Arnaud Laouenan, directeur général d’Ingepar

Par Arnaud Laouenan, directeur général d’Ingepar

La défiscalisation outre-mer est l’instrument financier et fiscal voulu par le législateur pour aider l’investissement des entreprises ultramarines grâce à la participation de contribuables (le ou les investisseur(s)) qui bénéficient en contrepartie d’une réduction de leurs impôts.

L’investissement Girardin doit être effectué dans le cadre d’une activité éligible exercée dans le secteur industriel ou dans le secteur du logement social. Les investisseurs peuvent être des sociétés soumises à l’impôt sur les sociétés (IS) ou des particuliers soumis à l’impôt sur le revenu (IR). Ces deux catégories d’investisseurs ne se partagent pas un même investissement. Ainsi, une opération est réservée à des investisseurs soumis soit à l’IS, soit à l’IR. Pour l’essentiel, cette rencontre des investisseurs en défiscalisation et d’un exploitant ultramarin s’effectue au travers d’un schéma locatif. Le présent article s’intéresse particulièrement au schéma locatif sur une durée d’au moins cinq années pleines et entières d’exploitation (durée légale) réunissant, via une structure de portage, des investisseurs soumis à l’IR autour d’un investissement dans le secteur industriel (article 199 undecies B du Code général des impôts ; le Girardin industriel) ou dans le secteur du logement social (article 199 undecies C du CGI ; le Girardin logement social).

Un peu d’histoire

Connu des contribuables dès 1986 avec l’instauration de la loi Pons, ce dispositif d’aide s’appuyant sur l’intervention d’investisseurs particuliers connaît, depuis lors, des ajustements réguliers, dont les plus notables sont portés par la loi Paul (2001), la loi Girardin (2003), et enfin la loi pour le développement économique de l’outre-mer (Lodeom, en 2009, qui instaure l’article 199 undecies C au bénéfice des organismes d’habitations à loyers modérés). Au cours de cette période, d’autres évolutions législatives viennent contraindre le montant maximum de réduction d’impôt auquel un investisseur personne physique pourra prétendre, pour une année fiscale donnée (cf. infra les commentaires portant sur le plafonnement des niches fiscales). La loi de finances pour 2014 modifie profondément la défiscalisation dans les départements d’outre-mer. Pour ces zones géographiques, le Girardin logement social a été progressivement éteint. Seul le Girardin industriel reste aujourd’hui applicable, sous réserve que l’entreprise bénéficiaire n’ait pas recours à l’aide à l’investissement sous la forme du crédit d’impôt selon les modalités d’application visées à l’article 244 quater W du Code général des impôts, c’est-à-dire soit sur option, soit de façon obligatoire lorsque le chiffre d’affaires de l’entreprise concernée, majoré de celui de l’ensemble des entreprises qui lui sont liées au sens du 12 de l’article 39 du Code général des impôts, est supérieur à 10 millions d’euros.

Et une leçon de géographie

Il s’agit d’aider un investissement réalisé dans un secteur d’activité éligible et exploité en outre-mer : les départements d’outre-mer (Guadeloupe, Martinique, Guyane, La Réunion, Mayotte), les collectivités d’outre-mer (Polynésie française, Saint-Pierre-et-Miquelon, Wallis-et-Futuna, Saint-Martin, Saint-Barthélemy), la Nouvelle-Calédonie (collectivité sui generis), et les Terres australes et antarctiques françaises (TAFF).

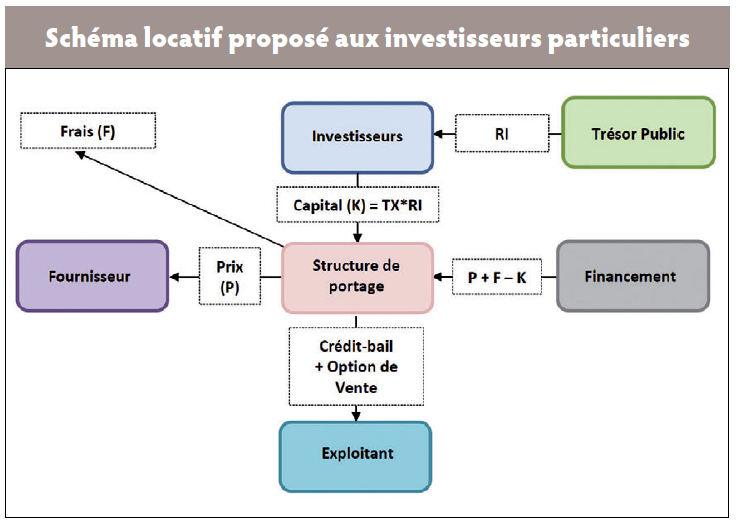

Le schéma locatif proposé aux investisseurs particuliers

L’objectif est de réunir des personnes physiques contribuables au sens de l’article 4B du CGI pour acquérir collectivement un investissement éligible au travers d’une structure (la structure de portage) et le mettre à la disposition de l’exploitant ultramarin aux moyens d’un crédit-bail ou d’une location assortie d’une option d’achat. Afin de sécuriser la sortie des investisseurs, la structure de portage dispose également d’une option de vente de l’investissement en faveur de l’exploitant ultramarin.

L’objectif est de réunir des personnes physiques contribuables au sens de l’article 4B du CGI pour acquérir collectivement un investissement éligible au travers d’une structure (la structure de portage) et le mettre à la disposition de l’exploitant ultramarin aux moyens d’un crédit-bail ou d’une location assortie d’une option d’achat. Afin de sécuriser la sortie des investisseurs, la structure de portage dispose également d’une option de vente de l’investissement en faveur de l’exploitant ultramarin.

Eclairages

Le schéma locatif (cf. illustration ci-contre) est prévu par les textes fiscaux pour ouvrir droit – sous condition de rétrocession minimale à l’exploitant – à une réduction d’impôt au bénéfice des associés (les investisseurs) de la structure de portage. La réduction d’impôt s’impute uniquement sur l’impôt sur le revenu calculé par application du barème progressif (article 197 du CGI).

Selon les diverses caractéristiques de l’opération et le choix du monteur(1), la structure de portage est soit une société soumise au régime d’imposition prévu à l’article 8 du CGI (compte tenu de certaines exclusions, il pourra s’agir d’une société en nom collectif, ou d’une société civile immobilière), soit une société soumise de plein droit à l’impôt sur les sociétés (société par actions simplifiée, société anonyme, société à responsabilité limitée).

Selon la zone géographique, le secteur d’activité (industriel, logement social), la finalité de l’investissement, entre autres, son acquisition ou sa réalisation ouvre droit à une réduction d’impôt spécifique que les textes fiscaux expriment en pourcentage de la quote-part du prix de l’investissement (la base éligible) retenue pour l’aide.

A titre d’exemple, en Nouvelle-Calédonie : 45,30 % du montant de la base éligible pour un investissement industriel « standard », porté à 54,36 % pour une rénovation hôtelière ou une production d’énergie renouvelable, et 50 % dans le logement social. Ce taux de réduction d’impôt appliqué à la base éligible établit le montant de la réduction d’impôt accordé collectivement aux investisseurs (RI) et que ces derniers vont se répartir en fonction de leur quote-part de participation au capital de la société de portage.

Les investisseurs apportent collectivement une partie (exprimée en pourcentage : taux d’apport TX) de cette réduction d’impôt sous la forme d’une souscription à une augmentation de capital de cette structure de portage. L’apport en capital est réalisé à fonds perdu. Sa seule contrepartie est la réduction d’impôt qui lui est supérieure.

Le taux d’apport détermine ainsi le rendement, exprimé sur « l’apport » de l’investisseur : si ce dernier apporte en capital à la structure de portage, par exemple 90 % de sa réduction d’impôt (90 % x RI), son rendement sur apport est de (1-90 %)/90% = 11,11%. Notons que ce rendement est, par construction, net d’imposition pour le particulier.

La souscription doit intervenir avant le 31 décembre de l’année de réalisation du fait générateur qui ouvre droit à la réduction d’impôt au titre de l’imposition des revenus de cette même année. Selon la situation, ce fait générateur peut être la souscription elle-même, l’achèvement des fondations ou la réalisation (livraison) d’un bien immeuble, la mise en exploitation d’un bien mobilier.

Les investissements outre-mer n’étant pas intégrés au calcul du prélèvement à la source, le Trésor public restitue au contribuable le trop-perçu d’imposition, du fait de ce droit à réduction d’impôt né de l’opération, à compter de septembre de l’année suivant celle de l’investissement.

La structure de portage détermine le montant de son besoin de financement complémentaire (le financement), compte tenu d’une part de cet apport en capital (K) et d’autre part des dépenses auxquelles elle fait face : prix de l’investissement (P) et frais (F) liés à la mise en place, à la présentation de l’opération aux investisseurs, et à la gestion de l’opération sur la durée légale.

Les loyers que l’exploitant ultramarin doit à la structure de portage au titre de la location de l’investissement permettent de couvrir exactement le service du financement. C’est ainsi que s’opère la rétrocession à l’exploitant d’une partie de la réduction d’impôt dont bénéficient les investisseurs. En effet, pour acquérir l’investissement coûtant P, l’assiette de financement en crédit-bail remboursable par l’exploitant est bien inférieure : P + F - K.

Les textes fiscaux imposent une rétrocession (égale schématiquement(2) à (K – F) /RI) de la réduction d’impôt au minimum de :

- dans le secteur industriel (199 undecies B) : 66 % ramenés à 56 % lorsque l’opération est dite de plein droit (sans agrément fiscal à délivrer par les autorités fiscales) ;

- dans le secteur du logement social (199 undecies C) : 70 %.

En pratique, selon que l’on se situe dans des marchés publics ou sur des investissements dont le montant porté par la structure de portage est élevé, la mise en concurrence des monteurs outre-mer permet d’atteindre des taux de rétrocession significativement plus élevés, au bénéfice des exploitants ultramarins. Soulignons que le financement peut être un emprunt bancaire souscrit par la structure de portage ou un financement apporté par l’exploitant ultramarin sous la forme d’un crédit-vendeur. Dans un tel schéma où l’exploitant est également le fournisseur de l’investissement et porte directement le financement bancaire, la structure de portage compense ses obligations de remboursement du financement à l’égard de l’exploitant avec les obligations financières de l’exploitant ultramarin à son égard (loyers et option d’achat, et option de vente).

La durée de détention des titres de la structure de portage est de cinq années au minimum à compter de la mise en location (durée légale). Au terme de ces cinq ans, les investisseurs sortent automatiquement de l’opération soit par cession de leurs titres à l’exploitant ultramarin, soit par cession de l’investissement par la structure de portage, suivie de la liquidation de cette dernière, sans perspective de boni de liquidation.

Un dispositif avec des réalités différentes

Les conditions d’agrément

Dans le secteur industriel (199 undecies B), une opération s’inscrivant dans un schéma locatif est soumise à agrément préalable du ministre chargé du Budget, après avis du ministre chargé de l’Outre-mer, dans les conditions suivantes :

- au premier euro d’investissement, lorsque l’entreprise concernée exerce son activité dans un « secteur sensible » : citons à titre d’exemples les transports, la navigation de plaisance, la pêche maritime, la rénovation et la réhabilitation d’hôtel, etc. ;

- au premier euro d’investissement également, lorsque la structure de portage est une société soumise de plein droit à l’impôt sur les sociétés ;

- lorsque l’investissement ou une pluralité d’investissement dépasse(nt) 250 000 euros si la structure de portage est une société soumise au régime d’imposition prévu à l’article 8 du CGI.

Dans le secteur du logement social (199 undecies C), une opération est soumise à agrément préalable du ministre chargé du Budget dans les conditions suivantes :

- au premier euro d’investissement, lorsque la structure de portage est une société soumise de plein droit à l’impôt sur les sociétés ;

- lorsque l’investissement porté par une structure de portage relevant du régime d’imposition prévu à l’article 8 du CGI s’inscrit dans un programme supérieur à 2 millions d’euros. La notion de programme et donc ce seuil s’apprécient en termes immobiliers (ensemble de logements disposant d’accès communs, ou relevant d’un même permis de construire, etc.) et non de montant d’investissement porté au bilan de plusieurs structures de portage qui se répartiraient le cas échéant un même programme immobilier.

Des offres commerciales différenciées

On trouve aujourd’hui trois types de produits proposés par les monteurs en Girardin.

Les dossiers industriels en « plein droit » mutualisés

Ils sont généralement constitués de portefeuilles de sociétés en nom collectif finançant chacune au maximum 250 000 euros de divers matériels donnés en location à des exploitants ultramarins éligibles. Ces dossiers accessibles à des niveaux relativement bas présentent une rentabilité plus élevée avec un risque de défaillance des exploitants ultramarins plus important malgré une mutualisation du risque sur plusieurs exploitants.

Attention, la participation au capital d’une société en nom collectif confère de fait aux associés une qualité de commerçant exposant notamment au règlement de cotisations minimales au titre du régime général de la Sécurité sociale. Par ailleurs, cette qualité acquise du statut de commerçant exclut les professions à ordre : avocats, experts-comptables, magistrats, médecins, notaires, etc.

Les dossiers industriels avec agrément fiscal

Ce sont les dossiers bénéficiant d’un agrément fiscal concernent par nature des exploitants ultramarins de taille plus importante, donc a priori les plus solides et les plus fiables. Le dossier est examiné par les services fiscaux sur le montage juridique et financier, ainsi que sur la viabilité économique du projet. Ce type de dossier permet à l’investisseur d’avoir accès aux informations précises sur le matériel financé et sur l’exploitant ultramarin, et donc de réaliser son opération en toute connaissance de cause.

La forme juridique de la structure de portage la plus usitée est la société par action simplifiée. Notons cependant le recours régulier par certains monteurs à la société anonyme pour la réalisation d’investissements conséquents nécessitant d’organiser son placement auprès de particuliers par voie d’offre au public de titres financiers avec approbation par l’Autorité des marchés financiers (AMF) du prospectus de l’émission.

Les dossiers de financement de logements sociaux, également avec agrément fiscal

Développé dès 2009 avec l’instauration de l’article 199 undecies C, ce type de produit présente le meilleur risque de contrepartie, et le plus faible risque de défaillance car les investissements correspondants sont « exploités » par des bailleurs sociaux au capital desquels les collectivités locales sont généralement associées ; en conséquence, ces opérations présentent un rendement inférieur à ceux proposés en Girardin industriel.

Là également, un programme d’investissement significatif dans ce secteur du logement social pourra être traité sous la forme d’une offre au public de titres financiers avec approbation par l’AMF du prospectus de l’émission.

Comment choisir

Le candidat investisseur doit investir en toute connaissance des enjeux auxquels il va être confronté. Il lui est alors fortement recommandé d’être accompagné par un conseiller en gestion de patrimoine. La mission de ce dernier est multiple. Tout d’abord, il doit être en mesure d’évaluer la charge d’impôt globale de son client et voir comment cet impôt peut être réduit par un investissement outre-mer, compte tenu du plafonnement des niches fiscales qui peut se résumer comme suit. Selon les dispositions de l’article 200-0 A du CGI, le plafond global des avantages fiscaux ne peut pas procurer une diminution de l’impôt dû supérieure à 10 000 €, plafond porté à un montant maximum de 18 000 € en cas d’investissement outre-mer. Seule la partie de la réduction d’impôt que l’investisseur n’a pas l’obligation de rétrocéder à l’exploitant ultramarin entre dans ce calcul du plafond global. Cet effet démultiplicateur rend ce dispositif attractif, en termes de réduction effective d’impôt, avec un maximum de réduction d’impôt (et non de souscription) de(3) :

- 40 909 € (18 000/44 %) pour les investissements industriels relevant d’opération(s) de plein droit ;

- 52 941 € (18 000/34 %) pour les investissements industriels relevant d’une décision d’agrément fiscal,

- 60 000 € (18 000/30 %) pour les investissements dans le logement social.

Les montants ci-dessus s’entendent dans l’hypothèse d’une disponibilité totale du plafond global des 18 000 €. Dans l’hypothèse d’une première « consommation » du plafond des 10 000 € à hauteur, par exemple, de 7 000 € (emploi d’un salarié à domicile, frais de garde des jeunes enfants, dépenses en faveur de la transition énergétique dans le logement, etc.), le plafond net disponible pour un investissement Girardin est de 11 000 € (18 000 - 7 000), ce qui autorise cet investisseur à investir dans un objectif de réduction d’impôt maximale de :

- 25 000 € (11 000/44 %) pour les investissements industriels relevant d’opération(s) de plein droit ;

- 32 352 € (11 000/34 %) pour les investissements industriels relevant d’une décision d’agrément fiscal ;

- 36 666 € (11 000/30 %) pour les investissements dans le logement social. A titre de rappel ici, si l’investissement réalisé procure un niveau supérieur de réduction d’impôt à ce seuil ainsi déterminé de 36 666 €, l’investisseur aura souscrit à perte (sans possibilité de report) à hauteur de la différence. En revanche, si un investisseur, tout en respectant les contraintes du plafonnement, souscrit pour un montant de réduction d’impôt supérieur à sa charge d’impôt de l’année de référence, le surplus est reportable cinq ans inclusivement.

En second lieu, le conseiller doit être en mesure d’orienter son client vers l’opération qui présente non pas le meilleur rendement absolu mais le meilleur couple rendement-risque, selon l’appétence au risque de son client.

Pour ce dernier, les risques d’une opération de défiscalisation outre-mer proviennent généralement d’une situation de non-respect des textes fiscaux (secteur d’activité, détermination de la base éligible…) ou des termes de l’agrément fiscal, dont la rupture d’exploitation de l’investissement pendant la durée légale requise, parce que la situation financière de l’exploitant ne le permet plus par exemple. Ainsi, le conseiller doit disposer des éléments de nature à porter une appréciation positive sur ce « risque économique », compte tenu de la pertinence du projet, et de la capacité de l’exploitant ultramarin à honorer ses obligations nées de l’opération. La qualité du montage juridique présenté, dont les dispositions contractuelles permettant de protéger les investisseurs (garanties d’actionnaires, etc.) est un élément déterminant de ce travail de validation.

Rappelons, à cet égard, les éléments suivants. L’enjeu du non-respect des textes est le retrait de l’aide et la reprise de la réduction d’impôt accordée initialement au titre de l’année de souscription. Deux mesures d’atténuation de cette reprise sont prévues pour les opérations industrielles :

- lorsque l’entreprise locataire cesse son activité dans le délai de cinq ans de la mise à disposition de l’investissement (durée légale) ou pendant sa durée normale d’utilisation si elle est inférieure, la reprise de la réduction d’impôt est limitée aux trois quarts du montant de la réduction d’impôt ;

- il n’est pas procédé à la reprise de la réduction d’impôt lorsque, en cas de défaillance de l’exploitant ultramarin, les investissements ayant ouvert droit à la réduction d’impôt sont donnés en location à une nouvelle entreprise qui s’engage à les maintenir dans l’activité pour laquelle ils ont été acquis ou créés pendant la fraction du délai de cinq ans (durée légale) restant à courir ;

- enfin, le conseiller doit s’assurer de la qualité et du sérieux du monteur de l’opération. Le monteur doit présenter une garantie de pérennité (une opération dure généralement entre cinq et neuf ans selon qu’il s’agisse de Girardin Industriel ou Girardin logement social (le portage est généralement plus long pour tenir compte des délais de construction des logements) jusqu’à la cession de la Structure de portage ou sa liquidation), et être en mesure d’apporter une assistance administrative et fiscale de qualité, riche en contenu et réactive.

1. Au sens de l’article 242 septies du CGI, le monteur outre-mer exerce à titre principal l’activité professionnelle consistant à obtenir pour autrui les avantages fiscaux prévus notamment aux […] articles 199 undecies B et 199 undecies C […] du Code général des impôts.

2. En réalité, le taux de rétrocession résulte d’un calcul d’actualisation des flux du locataire (article 95 U de l’annexe II du CGI) dont l’application donnera un taux très proche à identique à la formule proposée.

3. Les exemples chiffrés ci-après s’entendent en l’absence de reports de réduction d’impôt Outre-mer qui viendraient affecter le montant disponible de 8 000 €.

Vos réactions