Assurance-vie versus plan d’épargne-entreprise

Par Olivier de Fontenay, associé fondateur de Eres

Depuis des décennies, on nous explique que la fiscalité de l’assurance vie est imbattable. Mais qu’en est-il réellement, notamment depuis les dernières modifications la concernant, comparée à celle très favorable du PEE ?

La fiscalité des contrats d’assurance-vie applicable en cas de succession est devenue beaucoup moins favorable depuis le 30 juin 2014. En effet le seuil de la dernière tranche a été abaissé (de 902 838 euros à 700 000 euros) et son taux a été remonté (de 25 % à 31,75%).

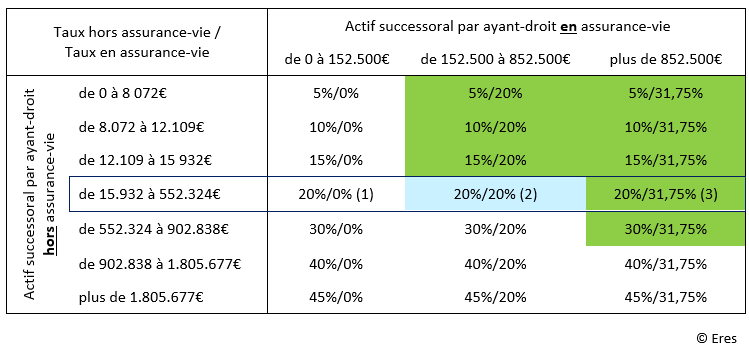

Prenons l’exemple, sur la base du barème en vigueur en 2016, d’un contribuable dont l’actif successoral par ayant-droit hors assurance-vie est compris entre 15 932 euros et 552 324 euros. La situation dépendra de ses avoirs en assurance-vie.

Si, par ayant-droit,

- ils sont inférieurs à 152 500 euros, il a intérêt à choisir l’assurance-vie (1 – case blanche dans le tableau ci-dessous) car le taux de l’assurance vie est de 0 %, contre 20 % hors assurance-vie.

- s’ils sont compris entre 152 500 euros et 852 500 euros, la fiscalité est équivalente dans son PEE ou son assurance-vie avec un taux de 20 % (2 – case bleue),

- s’ils sont supérieurs à 852 500 euros, le PEE est plus attractif, avec un taux de 20 % contre 31,75% en assurance vie (3 – case verte).

Pour poursuivre l’analyse, il faut comparer la fiscalité en cas de rachat. Là en revanche, la fiscalité du PEE est toujours plus favorable, puisque les plus-values sont exonérées d’impôt sur le revenu, contrairement à l’assurance vie (contrats ouverts à partir de 1990) qui subit un prélèvement de 35 % entre 0 et 4 ans, 15 % entre 4 et 8 ans et 7,5 % au-delà de 8 ans (après abattement de 4 600 euros).

Si on revient à notre exemple (2 case bleue), avoirs en assurance-vie par ayant-droit compris entre 152 500 et 852 500 euros et avoirs hors assurance-vie par ayant droit compris entre 15 932 à 552 324€, le PEE sera donc préférable puisqu’identique en termes de succession et plus favorable en cas de rachat.

Enfin il faut tenir compte des frais de chaque produit. Sur ce point, le PEE sera loin devant car on sait que les frais en assurance-vie sont nettement plus élevés, notamment à cause des frais de gestion du contrat qui n’existent pas dans le PEE, puisque c’est l’entreprise qui paie les frais administratifs.

Conclusion, l’assurance-vie est peut-être l’épargne préférée des Français, mais aujourd’hui elle n’est pas toujours, loin s’en faut, la solution la plus intéressante fiscalement, y compris en tenant compte de la fiscalité sur les successions.

Vos réactions