Fonds eurocroissance : l’âge de raison ?

Par Delphine Pasquier, directrice du développement Prepar-Vie

Par Delphine Pasquier, directrice du développement Prepar-Vie

Hausse des taux, retour de l’inflation, instabilité géopolitique… Et si, dans ce paysage en mutation, un placement discret offrait un puissant levier de performance sur le long terme ?

Depuis quelques années, les fonds croissance, souvent décrits comme le « troisième pilier de l’assurance-vie » gagnent du terrain. Et pour cause : en 2024, leurs encours ont bondi de près de 30 % selon les chiffres de France assureurs, atteignant 9,8 milliards d’euros à la mi-année. Pourtant, malgré cette progression, ils restent encore sous-estimés par les épargnants.

Une promesse hybride encore trop discrète

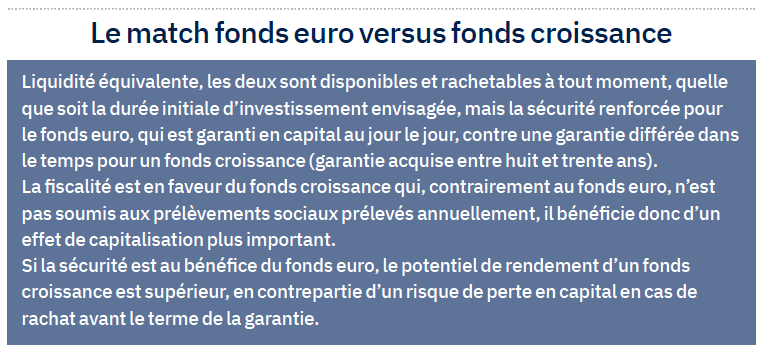

Lancé en 2014, le fonds croissance avait pour ambition de combiner le meilleur des deux mondes : la sécurité des fonds en euros, avec une garantie du capital, et le potentiel de rendement des unités de compte.

Sa particularité ? Une garantie du capital différée – totale ou partielle – au terme de l’horizon défini, tout en offrant des perspectives de performances plus attractives grâce à une gestion plus dynamique.

Malgré cette ambition séduisante, le produit a longtemps peiné à convaincre. Garantie différée, complexité du produit, manque de pédagogie, autant d’obstacles qui ont freiné son adoption.

Un nouveau souffle grâce à la loi Pacte

C’est seulement après les ajustements introduits par la loi Pacte en 2020 que les fonds croissance ont commencé à sortir de l’ombre. La gestion est désormais unifiée pour tous les investisseurs, quel que soit leur niveau de garantie ou leur horizon de placement, simplifiant considérablement la lecture des performances. Mais attention : le fonds croissance conserve sa spécificité. Sa force réside dans une gestion de long terme rendue possible par la garantie en capital différée dans le temps (entre huit ans et trente ans). Cette approche permet aux assureurs d’investir de manière plus diversifiée avec un mécanisme de lissage des performances via une réserve appelée provision collective de diversification différée (PCDD). Cette réserve joue le rôle d’amortisseur ou de booster, selon les conditions de marché.

C’est seulement après les ajustements introduits par la loi Pacte en 2020 que les fonds croissance ont commencé à sortir de l’ombre. La gestion est désormais unifiée pour tous les investisseurs, quel que soit leur niveau de garantie ou leur horizon de placement, simplifiant considérablement la lecture des performances. Mais attention : le fonds croissance conserve sa spécificité. Sa force réside dans une gestion de long terme rendue possible par la garantie en capital différée dans le temps (entre huit ans et trente ans). Cette approche permet aux assureurs d’investir de manière plus diversifiée avec un mécanisme de lissage des performances via une réserve appelée provision collective de diversification différée (PCDD). Cette réserve joue le rôle d’amortisseur ou de booster, selon les conditions de marché.

Deux moteurs de performance, une flexibilité de retrait

Concrètement, les épargnants profitent de deux leviers de performance : la valorisation de leurs parts, commune à tous, et une bonification sous forme d’attribution de parts supplémentaires en fonction de leur niveau de garantie et de leur horizon d’investissement. Plus les assurés acceptent une garantie en capital modérée ou un horizon long, plus ils sont récompensés.

Autre atout : le fonds croissance reste totalement liquide et est rachetable à tout moment, sans pénalité.

Résilience et potentiel dans un marché en mutation

Certains ont pu croire que la crise financière de l’année 2022 aurait définitivement mis fin aux fonds croissance ou eurocroissance. Quelques fonds ont d’ailleurs connu l’arrêt de leur commercialisation. Cependant, le retour d’un contexte de taux plus porteur a offert des opportunités de rendement plus intéressantes, permettant aux assureurs de repositionner leurs investissements sur des supports obligataires à meilleur rendement et d’élargir la diversification des investissements au profit d’une grande diversité de classes d’actifs.

Dans ce contexte, les fonds croissance ont su tirer leur épingle du jeu et délivrer de belles performances, à l’instar du fonds Prepar Avenir II, géré par Prepar-Vie, dont la performance en 2024 est comprise entre 3,30 % (profil le plus court et garanti à 100 %) et 4,99 % (profil le plus long et garanti à 80 %), selon les contrats et profils d’investissement retenus.

D’autres assureurs ne s’y sont pas trompés et ont choisi au cours de cette même année de lancer ou relancer leur propre fonds croissance à l’instar d’Allianz.

Pourquoi s’y intéresser aujourd’hui ?

Dans un marché en pleine transformation, le fonds croissance s’impose désormais comme un outil stratégique de diversification. Il répond non seulement aux enjeux de performance et de sécurité, mais aussi aux grandes tendances du secteur :

- pour les profils prudents, il permet de dynamiser une partie de leur capital tout en bénéficiant d’une garantie à terme ;

- pour les investisseurs dynamiques, il constitue une alternative intéressante aux unités de compte, avec un risque mieux maîtrisé et une diversification très large ;

- et pour ceux qui recherchent du sens, il participe au financement de l’économie durable et responsable, en répondant aux exigences ESG (environnementales, sociales et de gouvernance) croissantes des investisseurs.

Face à ces qualités méconnues, le défi pour les assureurs et les conseillers est de mieux le valoriser et de l’expliquer clairement aux épargnants. Car si le produit a gagné en simplicité avec la réforme, il nécessite toujours une vraie pédagogie. Comprendre le fonctionnement de la garantie, accepter l’horizon de placement et être informé des perspectives de rendement sont des étapes essentielles pour que les épargnants puissent faire des choix éclairés. Pour ceux qui sont prêts à investir dans une logique de long terme, en acceptant une garantie différée pour viser une performance plus élevée, et avec si besoin de la disponibilité, le fonds croissance n’est plus un produit secondaire. Il est une véritable opportunité d’investissement, à saisir dès maintenant. Car en assurance-vie, le temps est souvent le meilleur allié de la performance.

Vos réactions